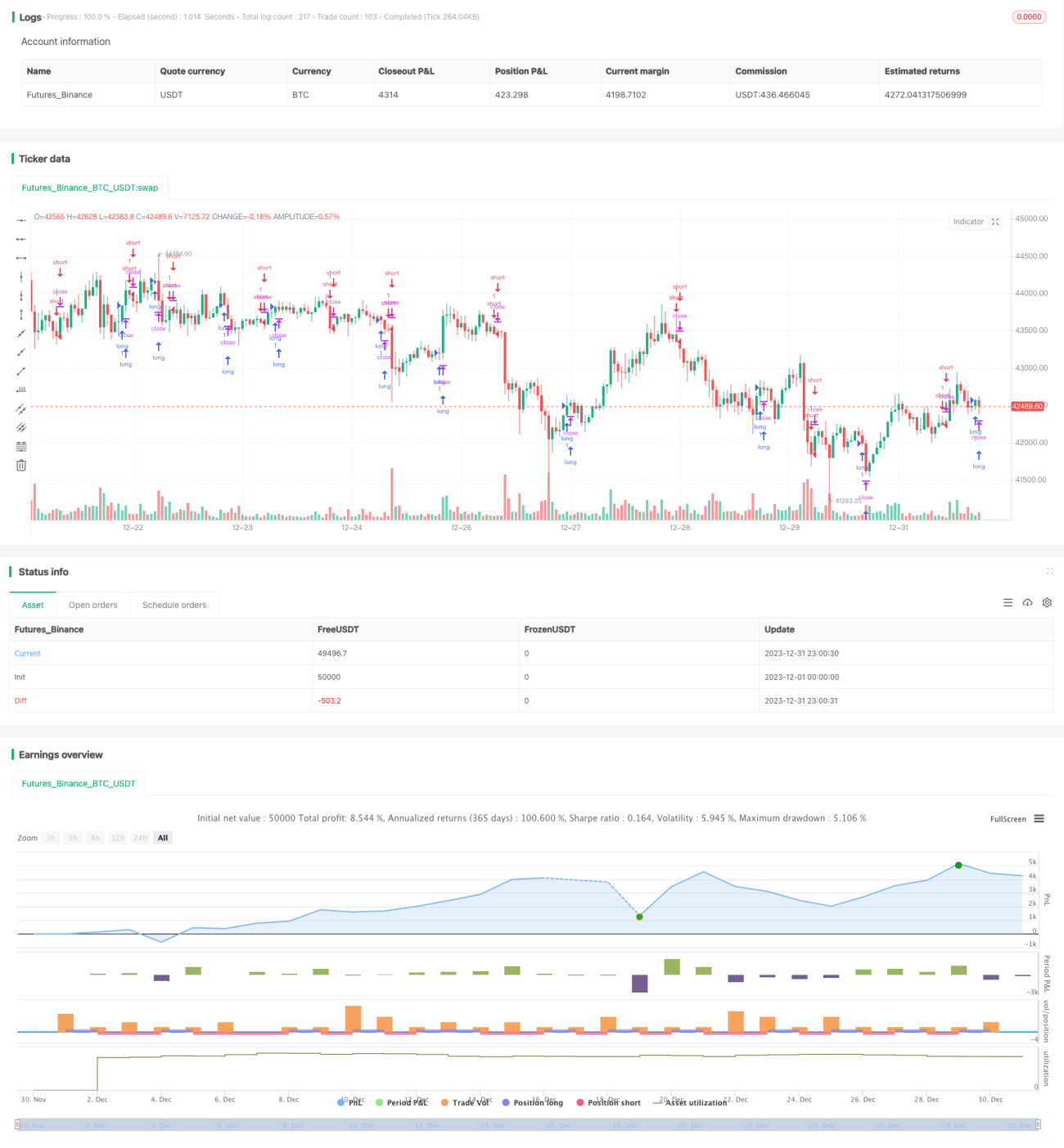

Eine einfache und effiziente MACD-Quantitative-Handelsstrategie

Übersicht

Diese Strategie ist eine einfache und effiziente MACD-Quantitative-Trading-Strategie, die speziell für den Kryptowährungsmarkt entwickelt wurde und für den Handel in höheren Zeitrahmen wie 1 Stunde, 4 Stunden, 1 Tag usw. geeignet ist. Die Strategie verwendet den MACD-Indikator, um die Marktrichtung zu bestimmen, und kombiniert ihn mit einem einfachen gleitenden Durchschnitt (SMA), um Handelssignale zu erzeugen. Der größte Vorteil dieser Strategie ist ihre Einfachheit und Effizienz – sie ist leicht zu verstehen und umzusetzen, insbesondere in hochvolatilen Märkten wie Kryptowährungen. Allerdings birgt sie auch gewisse Risiken und bedarf weiterer Optimierung und Verfeinerung.

Strategieprinzip

Die Strategie nutzt den MACD-Indikator zur Bestimmung von Markttrends und zur Erzeugung von Handelssignalen. Der MACD besteht aus der schnellen Linie, der langsamen Linie und dem MACD-Histogramm. Die schnelle Linie ist ein kurzfristiger gleitender Durchschnitt, die langsame Linie ein langfristiger. Wenn die schnelle Linie die langsame Linie von unten nach oben durchkreuzt, ist dies ein Kaufsignal; bei einem Kreuzen von oben nach unten ein Verkaufssignal. Das MACD-Histogramm stellt die Differenz zwischen schneller und langsamer Linie dar: Ein positives Histogramm deutet auf einen bullischen Markt im Aufwärtstrend hin, ein negatives auf einen bärischen Markt im Abwärtstrend. Die Strategie kombiniert dies mit einem einfachen gleitenden Durchschnitt, um die Signale weiter zu bestätigen und Fehltrades zu vermeiden. Konkret wird nur dann ein Long-Signal ausgelöst, wenn das MACD-Histogramm positiv ist und der einfache gleitende Durchschnitt ebenfalls positiv ist; ein Short-Signal erfolgt nur, wenn das MACD-Histogramm negativ ist und der einfache gleitende Durchschnitt ebenfalls negativ ist. Durch die Bestimmung der Hauptrichtung mit dem MACD-Histogramm werden Verluste durch gegenläufige Trades vermieden.

Vorteilsanalyse

Diese Strategie ist sehr einfach und effizient. Ihre größten Vorteile sind:

- Die Verwendung des MACD zur Marktrichtungsbestimmung – ein ausgereifter und zuverlässiger technischer Indikator, der Trends präzise identifiziert.

- Die Filterung der Signale durch den einfachen gleitenden Durchschnitt, wodurch Fehlsignale vermieden und die Signalgenauigkeit erhöht wird.

- Spezielle Eignung für hochvolatile Märkte wie Kryptowährungen, in denen der MACD besonders effektiv ist.

- Klare und einfache Logik, leicht verständlich und umsetzbar – niedrige Einstiegshürde für die Anwendung.

- Handel in höheren Zeitrahmen möglich, was die Handelsfrequenz reduziert und die Auswirkungen von Handelskosten und Slippage verringert.

Risikoanalyse

Allerdings birgt die Strategie auch gewisse Risiken, vor allem:

- Die Verwendung des einfachen gleitenden Durchschnitts als Signalfilter kann unter bestimmten Marktbedingungen dazu führen, dass der optimale Einstiegszeitpunkt verpasst wird.

- Fehlende Take-Profit/Stop-Loss-Strategie kann zu erheblichen Einzelverlusten im Depot führen.

- Es kann zu verzögerten Signalen und Fehlsignalen kommen, was unnötige Verluste verursacht.

- Der Einfluss von Handelszeiten und Handelsfrequenz auf die Gewinnerzielung wird nicht berücksichtigt.

Diese Risiken erfordern eine weitere Verbesserung und Optimierung der Strategie.

Optimierungsrichtungen

Basierend auf der obigen Risikoanalyse lässt sich die Strategie in folgenden Bereichen optimieren:

- Testen verschiedener Parametereinstellungen und Indikatorkombinationen, um die optimalen Parameter zu finden.

- Hinzufügen einer Take-Profit/Stop-Loss-Strategie, um das maximale Einzelverlustrisiko zu begrenzen.

- Optimierung des Einstiegszeitpunkts durch strengere Signalbestätigungsmechanismen, um die Signalqualität sicherzustellen.

- Berücksichtigung des Einflusses unterschiedlicher Handelszeiten und Handelsfrequenzen auf das Gesamtgewinnniveau.

Durch Optimierungen in diesen Bereichen kann die Stabilität, Rentabilität und Praxistauglichkeit der Strategie erheblich gesteigert werden.

Zusammenfassung

Insgesamt handelt es sich um eine äußerst praxistaugliche MACD-Trading-Strategie. Sie ist einfach, effizient und leicht umsetzbar – ideal für alle, die schnell in den quantitativen Handel einsteigen möchten. Gleichzeitig bietet die Strategie großes Optimierungspotenzial; durch kontinuierliche Tests und Verbesserungen kann sie zu einer stabilen und effizienten quantitativen Strategie entwickelt werden, die für den langfristigen Live-Handel geeignet ist.

- 1