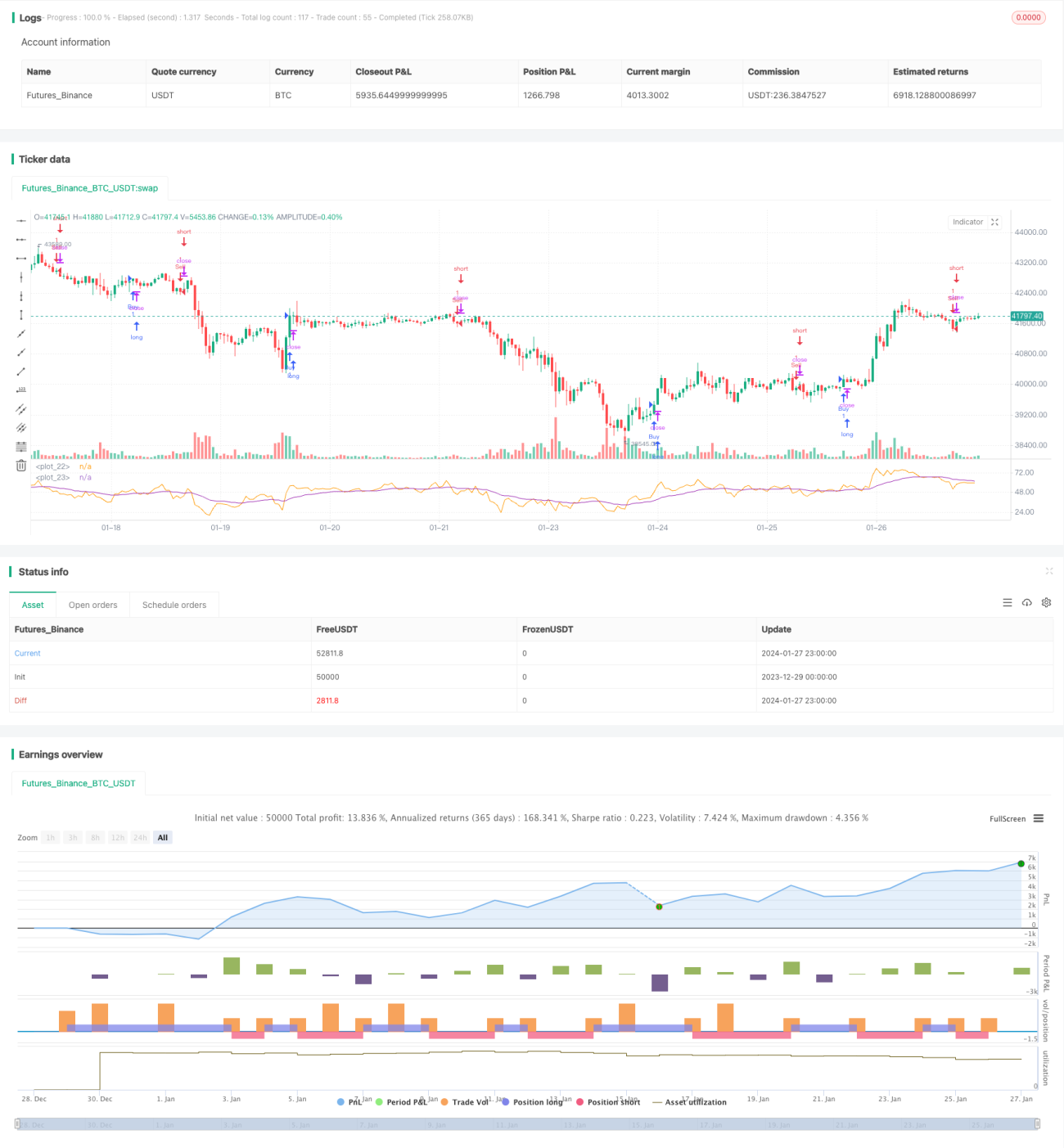

Dreifach-Indikator-Kollisionsstrategie

Überblick

Die Triple-Indikator-Kollisionsstrategie ist eine sehr klassische quantitative Handelsstrategie. Sie kombiniert drei klassische technische Indikatoren: den gleitenden Durchschnitt (Moving Average), den MACD-Indikator und den RSI-Indikator. Wenn alle drei gleichzeitig ein Kauf- oder Verkaufssignal anzeigen, werden entsprechende Handelsaktionen ausgeführt.

Strategieprinzip

Die Strategie verwendet gleichzeitig den 20-Tage-EMA, den MACD (12, 26, 9) und den 14-Tage-RSI. Die konkrete Handelslogik ist:

Wenn der Preis den 20-Tage-EMA von unten kreuzt, die MACD-Linie die Signallinie von unten kreuzt und der RSI den 20-Tage-EMA von unten kreuzt, wird long gegangen. Wenn der Preis den 20-Tage-EMA von oben kreuzt, die MACD-Linie die Signallinie von oben kreuzt und der RSI den 20-Tage-EMA von oben kreuzt, wird short gegangen.

Da alle drei Indikatoren gleichzeitig ein Handelssignal liefern müssen, können einige falsche Signale herausgefiltert werden, was die Strategie stabiler und zuverlässiger macht.

Vorteile

Diese Multi-Indikator-Kollisionsstrategie bietet mehrere Vorteile:

-

Rauschunterdrückung, Reduzierung falscher Signale. Ein einzelner Indikator ist leicht durch Marktrauschen beeinflusst und erzeugt viele falsche Signale. Drei Indikatoren hingegen filtern das Rauschen effektiv und machen die Signale zuverlässiger.

-

Erkennung von Trendwendepunkten. Verschiedene Indikatoren reagieren unterschiedlich schnell auf Preisbewegungen. Wenn alle drei in naher Zukunft gleichgerichtete Signale zeigen, deutet dies oft auf eine Trendumkehr hin. Dies bietet der Strategie die Möglichkeit, Wendepunkte zu erfassen.

-

Mehrdimensionale Marktbeurteilung. Die drei Indikatoren beurteilen den Markt aus unterschiedlichen Perspektiven und validieren sich gegenseitig, was eine umfassendere und genauere Einschätzung des Markttrends ermöglicht.

-

Reduziertes Positionsrisiko. Die Mehrfachfilterung verringert die Anzahl ineffektiver Trades und reduziert unnötigen Kapitalumschlag, was der Risikokontrolle zugutekommt.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

-

Risiko der Parameteroptimierung. Die Länge der gleitenden Durchschnitte, die MACD-Parametereinstellungen, die RSI-Parameter usw. können die Performance der Strategie beeinflussen. Eine ungeeignete Parameterkombination kann zu schlechten Ergebnissen führen. Daher müssen die Parameterkombinationen umfassend getestet und optimiert werden, um die besten Parameter zu finden.

-

Verpasste Handelsmöglichkeiten. Die Drei-Indikator-Strategie ist relativ konservativ und kann einige Handelsmöglichkeiten verpassen. Wenn sie den Haupttrend nicht erfasst, kann dies die Strategierendite beeinträchtigen.

-

Kontrolle von Slippage im Live-Handel. Im Live-Handel können Transaktionskosten und Slippage die Strategie beeinflussen. Die Handelsfrequenz muss so kontrolliert werden, dass die Gewinnspanne größer ist als die Transaktionskosten.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Testen verschiedener Parameterkombinationen zur Ermittlung der optimalen Parameter. Die Länge der gleitenden Durchschnitte, die MACD-Parameter, die RSI-Parameter usw. können variiert werden, um durch Backtesting die optimale Kombination zu finden.

-

Integration eines Stop-Loss-Mechanismus. Die Implementierung eines nachlaufenden Stops oder eines Order-Stops kann einzelne Verluste effektiv begrenzen.

-

Kombination mit anderen Indikatoren zur Signalfilterung. Indikatoren wie Bollinger Bänder oder KDJ können ebenfalls zur Signalbewertung und Filterung falscher Signale verwendet werden.

-

Anpassung der Parameter an verschiedene Märkte und Zeitrahmen. Die Parameter können je nach Handelsinstrument und Zeitrahmen optimiert werden.

Zusammenfassung

Die Triple-Indikator-Kollisionsstrategie nutzt gleichzeitig die Signale von Moving Average, MACD und RSI, um Long- und Short-Entscheidungen zu treffen. Sie filtert effektiv Rauschsignale, erkennt potenzielle Trendwenden und erhöht die Zuverlässigkeit der Signale. Durch Parameteroptimierung, Stop-Loss-Einstellung und Signalfilterung kann die Strategie kontinuierlich verbessert werden, sodass die Signale klarer und die Gewinne zuverlässiger werden.

- 1