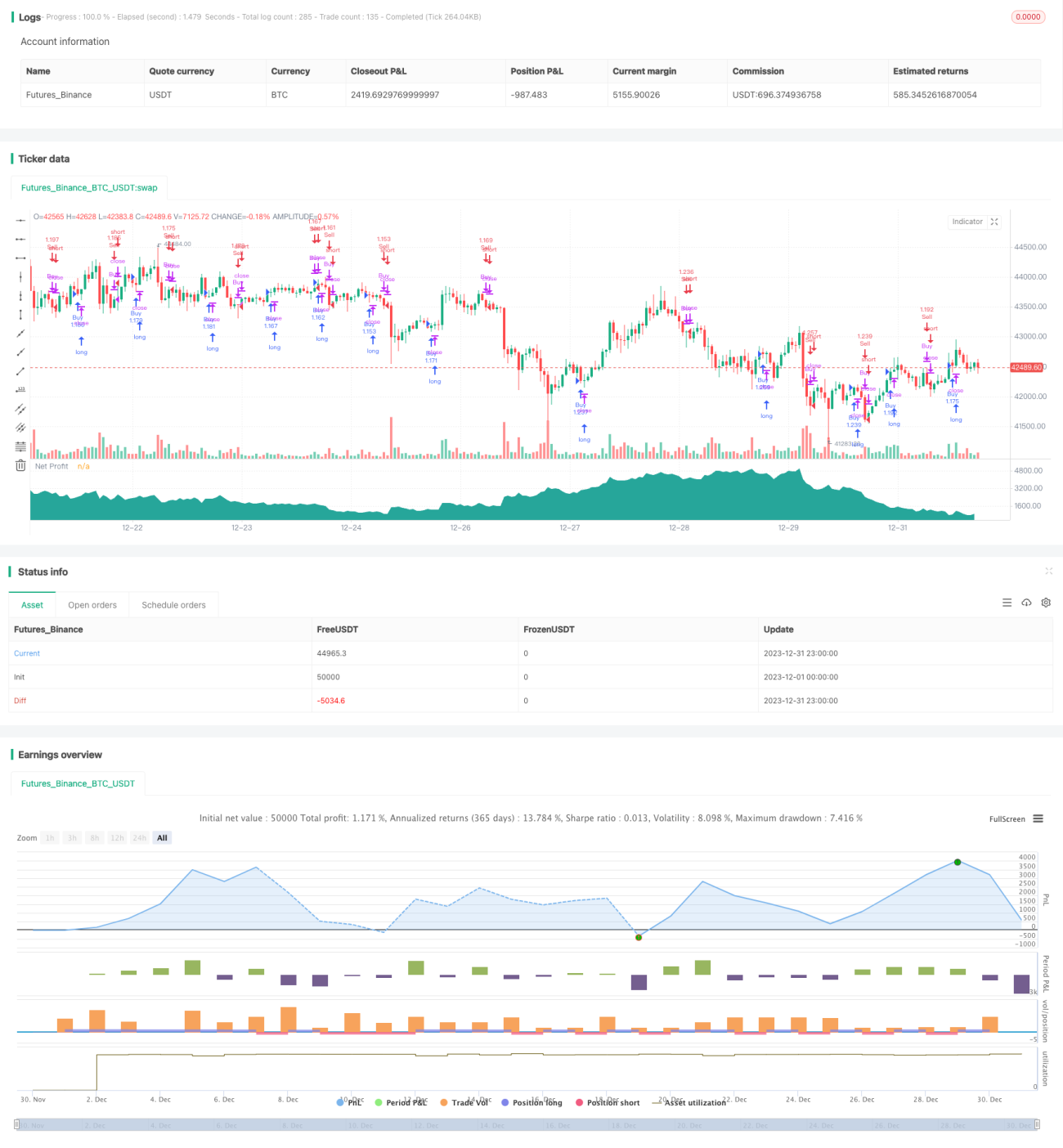

Handelsstrategie für Ausbrüche aus gleitenden Durchschnittskanälen

Überblick

Diese Strategie basiert auf dem Prinzip des Goldenen Kreuzes und des Todeskreuzes der einfachen gleitenden Durchschnitte und trifft Kauf- und Verkaufsentscheidungen durch das Kreuzen des 7-Tage- und des 14-Tage-gleitenden Durchschnitts. Wenn der 7-Tage-Durchschnitt den 14-Tage-Durchschnitt von unten nach oben durchbricht, wird ein Kaufsignal ausgegeben. Wenn der 7-Tage-Durchschnitt den 14-Tage-Durchschnitt von oben nach unten durchbricht, wird ein Verkaufssignal ausgegeben. Die Strategie verfügt außerdem über Stop-Loss-, Take-Profit- und Trailing-Stop-Funktionen, um Gewinne zu sichern und Risiken zu kontrollieren.

Strategieprinzip

Die Kernlogik der Strategie basiert auf dem Kreuzungsprinzip des 7-Tage- und des 14-Tage-gleitenden Durchschnitts. Der 7-Tage-Durchschnitt spiegelt den kurzfristigen Trend des Preises wider, der 14-Tage-Durchschnitt den mittelfristigen Trend. Wenn der kurzfristige Durchschnitt den mittelfristigen von unten nach oben durchbricht, deutet dies darauf hin, dass der kurzfristige Trend stärker wird – ein günstiger Zeitpunkt, um eine Long-Position einzugehen. Umgekehrt, wenn der kurzfristige Durchschnitt den mittelfristigen von oben nach unten durchbricht, zeigt dies eine Abschwächung des kurzfristigen Trends an, was zu einer Glattstellung oder zum Eingehen einer Short-Position führen sollte.

Konkret berechnet die Strategie den 7-Tage- und den 14-Tage-einfachen gleitenden Durchschnitt mit dem SMA-Indikator. Nach Abschluss jedes Kerzenbalkens werden die aktuellen Werte des 7-Tage- und des 14-Tage-Durchschnitts verglichen. Wenn der 7-Tage-Durchschnitt den 14-Tage-Durchschnitt von unten nach oben kreuzt, wird ein Long-Signal ausgelöst und eine Long-Position eröffnet. Wenn der 7-Tage-Durchschnitt den 14-Tage-Durchschnitt von oben nach unten kreuzt, wird ein Short-Signal ausgelöst und eine Short-Position eröffnet.

Darüber hinaus verfügt die Strategie über Stop-Loss, Take-Profit und Trailing-Stop, um Gewinne zu sichern und Risiken zu kontrollieren. Die spezifischen Parameter können basierend auf Backtesting-Ergebnissen optimiert werden.

Vorteile der Strategie

Die Strategie bietet folgende Vorteile:

- Einfache und klare Regeln, leicht verständlich und umsetzbar – ideal für Anfänger.

- Das Prinzip der gleitenden Durchschnittskreuze ist wirksam und bietet eine hohe Trefferquote.

- Stop-Loss, Take-Profit und Trailing-Stop ermöglichen eine effektive Risikokontrolle.

- Wenige Parameter, die das Testen und Optimieren erleichtern.

Risiken und Gegenmaßnahmen

Die Strategie birgt auch einige Risiken:

- Bei Trendumkehrungen können die Signale der gleitenden Durchschnittskreuze zeitlich verzögert sein, was zu späten Reaktionen auf Trendänderungen und möglicherweise zu großen Verlusten führen kann.

- In stark seitwärts tendierenden Märkten treten häufig Kreuzungssignale auf, was zu mehr Fehlsignalen führt und die Strategie beeinträchtigt.

Um diesen Risiken zu begegnen, können folgende Maßnahmen ergriffen werden:

- Kombination mit anderen Indikatoren wie MACD oder KDJ, um die Signale der gleitenden Durchschnitte zu filtern und Fehlsignale an Trendwenden zu vermeiden.

- Vergrößerung des Stop-Loss-Abstands und Verkürzung der Haltedauer, um die Auswirkungen einzelner Verluste zu reduzieren.

- Optimierung der Parameter der gleitenden Durchschnitte je nach Marktsituation: In Seitwärtsmärkten kann eine Vergrößerung der Durchschnittsperioden die Häufigkeit von Kreuzungssignalen verringern.

Optimierungsrichtungen

Die Strategie kann in folgenden Bereichen optimiert werden:

- Testen verschiedener Kombinationen und Parameter gleitender Durchschnitte, um die optimalen Parameter zu finden.

- Hinzufügen weiterer Indikatoren zur Signalfilterung, um die Strategieleistung zu verbessern.

- Optimierung der Stop-Loss- und Take-Profit-Parameter zur Reduzierung von Drawdowns und Steigerung der Rendite.

- Feinabstimmung der Parameter je nach Handelsinstrument und Handelszeitraum.

Zusammenfassung

Insgesamt eignet sich diese Strategie hervorragend für Anfänger, da sie einfach zu verstehen und umzusetzen ist. Gleichzeitig bietet sie eine gute Marktanpassungsfähigkeit und durch Parameteranpassungen und Optimierungsmöglichkeiten großes Potenzial, um stabile Renditen zu erzielen. Sie ist für Einsteiger im quantitativen Handel sehr empfehlenswert, um die Grundlagen zu erlernen.

- 1