Tagesstrategie basierend auf gleitenden Durchschnitten und dem Williams-Indikator

Überblick

Diese Strategie kombiniert gleitende Durchschnitte, den ATR-Indikator und den Williams %R-Indikator für Tagesgeschäfte mit dem Devisenpaar GBP/JPY. Zunächst wird der Preistrend und mögliche Wendepunkte anhand des gleitenden Durchschnitts bestimmt, anschließend wird das Handelssignal mit dem Williams %R-Indikator bestätigt, während der ATR zur Berechnung des Stop-Loss-Abstands und des Handelsvolumens verwendet wird.

Funktionsweise der Strategie

- Ein 20-Tage gleitender Durchschnitt (Basislinie) dient zur Bestimmung des Gesamttrends. Ein Überschreiten des Kurses über den gleitenden Durchschnitt von unten signalisiert einen Kaufeinstieg, ein Unterschreiten von oben signalisiert einen Verkaufseinstieg.

- Der Williams %R-Indikator bestätigt eine Trendwende. Ein Durchbruch über -35 gilt als Kaufsignalbestätigung, ein Durchbruch unter -70 als Verkaufssignalbestätigung.

- Der ATR berechnet die durchschnittliche Schwankungsbreite der letzten 2 Tage. Dieser Wert wird mit einem Faktor multipliziert und als Stop-Loss-Abstand festgelegt.

- Das Risikomanagement erfolgt mit 50 % des Kontokapitals. Das Handelsvolumen wird basierend auf dem Stop-Loss-Abstand und dem Risikoanteil berechnet.

- Bei einer Long-Position wird der Stop-Loss auf das Tief des Kurses minus den Stop-Loss-Abstand gesetzt. Das Take-Profit liegt bei Einstiegskurs plus 100 Punkte. Eine Ausstiegslogik dient der weiteren Bestätigung des Ausstiegssignals.

- Bei einer Short-Position werden Stop-Loss und Take-Profit analog festgelegt. Auch hier wird die Ausstiegslogik zur Bestätigung genutzt.

Vorteile

- Die Kombination aus Trendbestimmung durch gleitende Durchschnitte und Signalbewertung durch Indikatoren filtert effektiv Verluste durch Fehlausbrüche.

- Der dynamische ATR-Stop-Loss passt den Abstand sinnvoll an die Marktvolatilität an.

- Das Risikomanagement mit dynamischer Volumenberechnung begrenzt den Verlust pro Trade maximal.

- Die Ausstiegslogik in Verbindung mit dem gleitenden Durchschnitt bestätigt den Ausstiegszeitpunkt und vermeidet vorzeitige Gewinnmitnahmen.

Risiken

- Die Signalgenerierung durch gleitende Durchschnitte kann fehleranfällig sein; daher ist die Bestätigung durch Indikatoren notwendig.

- Auch Indikatoren können Fehlsignale erzeugen, sodass Verluste nicht vollständig vermieden werden können.

- Die Strategie eignet sich besser für trendstarke Märkte; in seitwärts tendierenden Phasen könnte die Performance schlechter ausfallen.

- Eine unangemessene Einstellung des Risikoprozentsatzes kann die Strategierendite beeinträchtigen.

Optimierungen sind durch Anpassung der gleitenden Durchschnittsperiode, Hinzunahme weiterer Indikatoren oder manuelle Eingriffe möglich.

Zusammenfassung

Diese Strategie vereint Trendbestimmung und Indikatorfilter für den Tageshandel mit GBP/JPY. Dynamische Stop-Loss- und Risikomanagement-Methoden begrenzen das Handelsrisiko. Das Optimierungspotenzial ist groß; durch Parametereinstellungen und Kombination weiterer Ansätze lässt sich die Strategie weiter verbessern.

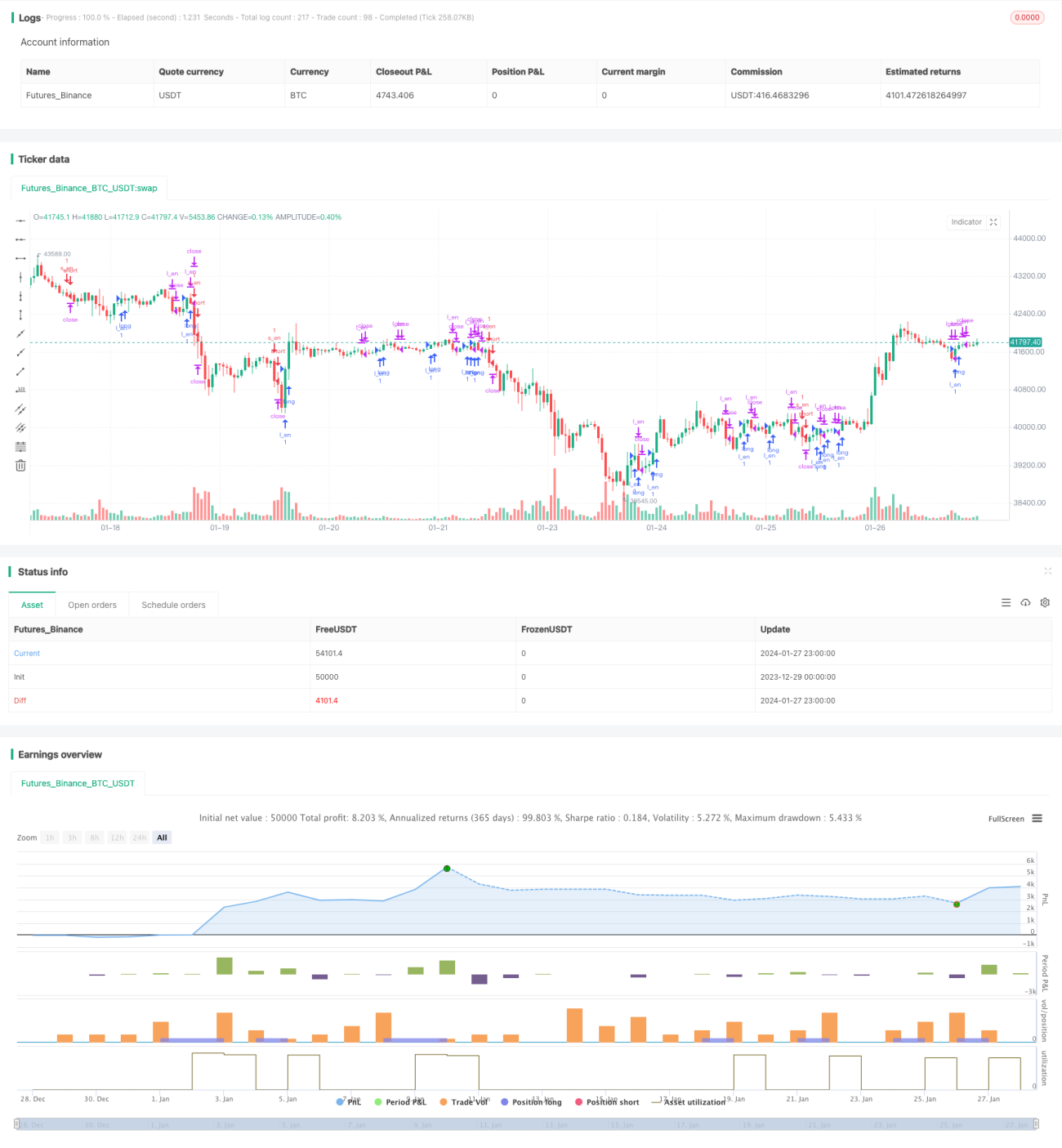

/*backtest

start: 2023-12-29 00:00:00

end: 2024-01-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("GBPJPY DAILY FX",initial_capital = 1000,currency="USD", overlay=true)

UseHAcandles = input(false, title="Use Heikin Ashi Candles in Algo Calculations")- 1