Quantitative Handelsstrategie mit doppelten gleitenden Durchschnitten und SuperTrend

Überblick

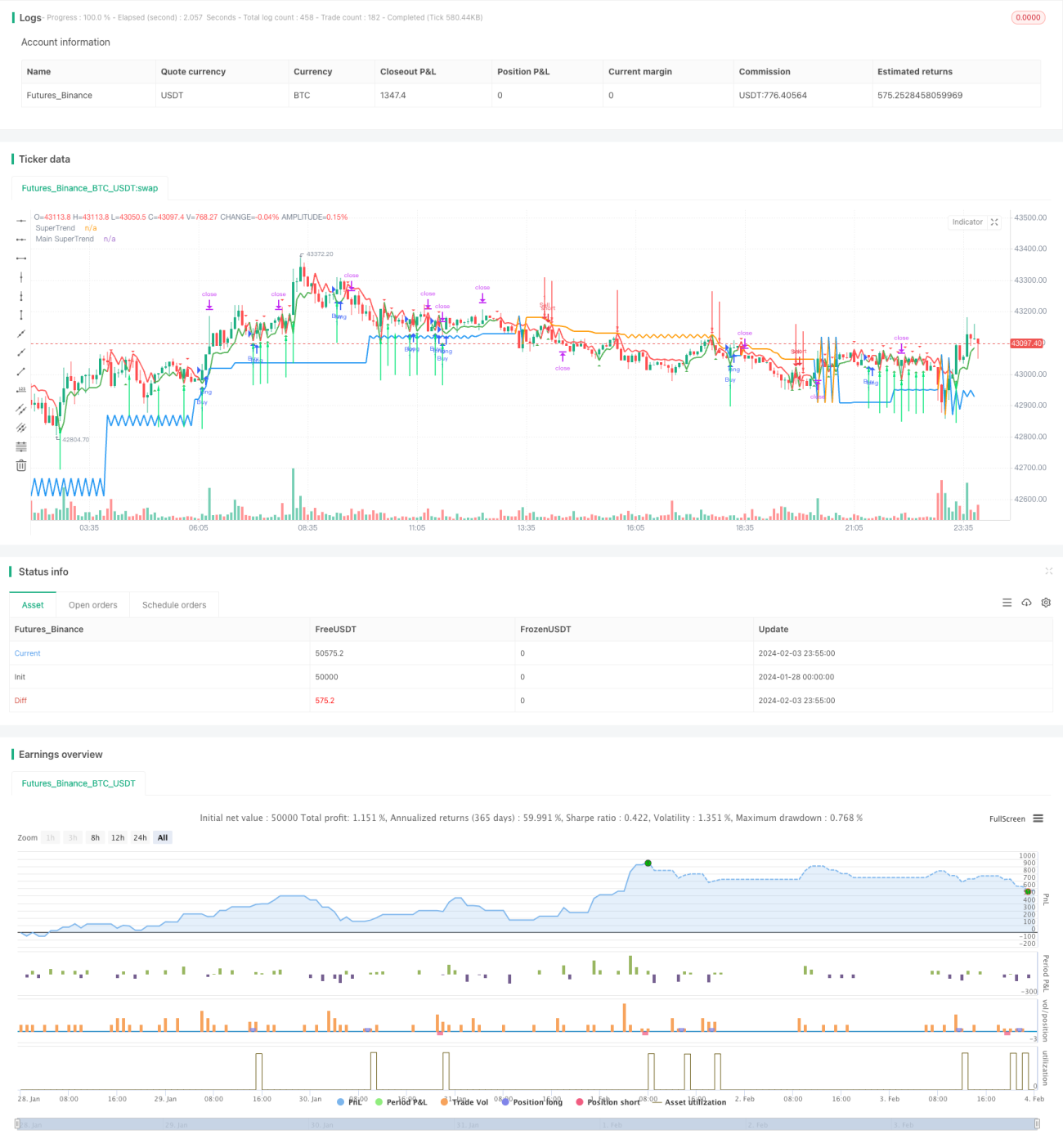

Diese Strategie kombiniert die beiden Indikatoren Doppelter Gleitender Durchschnitt und SuperTrend, um Handelssignale zu generieren, und nutzt gleichzeitig verschiedene Zeiträume zur Bestimmung der Trendrichtung, um eine effiziente Profitabilität zu erreichen.

Strategieprinzip

Die Strategie verwendet die Indikatoren MACD und SuperTrend, um den Einstiegszeitpunkt zu bestimmen. Dabei dient der MACD (Doppelter Gleitender Durchschnitt) zur Beurteilung der kurzfristigen Trendrichtung, während der SuperTrend den mittel- bis langfristigen Trend angibt.

Wenn die schnelle Linie die langsame Linie von unten nach oben durchbricht, handelt es sich um ein Kaufsignal. Befindet sich der mittel- bis langfristige SuperTrend ebenfalls im Aufwärtstrend, wird das endgültige Kaufsignal ausgelöst und eine Long-Position eröffnet. Umgekehrt: Wenn die schnelle Linie die langsame Linie von oben nach unten durchbricht, ist dies ein Verkaufssignal. Liegt der mittel- bis langfristige SuperTrend gleichzeitig im Abwärtstrend, wird das endgültige Verkaufssignal ausgelöst und eine Short-Position eröffnet.

Stop-Loss und Take-Profit sind als feste Werte festgelegt.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in der gleichzeitigen Nutzung des Doppelten Gleitenden Durchschnitts und des SuperTrend zur Bestimmung der Marktrichtung. Die Kombination von kurz-/mittelfristigen und mittel-/langfristigen Perspektiven verbessert die Entscheidungseffizienz erheblich und vermeidet Fehldurchbrüche. Darüber hinaus kann der SuperTrend durch Anpassung der Parameter an die Marktvolatilität an ein breiteres Marktumfeld angepasst werden.

Risikoanalyse

Das Hauptrisiko dieser Strategie besteht darin, dass die festen Stop-Loss- und Take-Profit-Einstellungen möglicherweise größere Gewinnmöglichkeiten verpassen. Zudem kann die Strategie nicht richtig funktionieren, wenn die kurz-/mittelfristige und die mittel-/langfristige Beurteilung voneinander abweichen. Dieses Risiko kann durch eine dynamische Anpassung von Stop-Loss und Take-Profit verringert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Einführung eines dynamischen Anpassungsmechanismus für Stop-Loss und Take-Profit, basierend auf Marktvolatilität und Trend.

-

Optimierung der MACD-Parameter, um besser auf das jeweilige Handelsinstrument abgestimmte Durchschnittslinien zu finden.

-

Optimierung der SuperTrend-Parameter zur Anpassung der Empfindlichkeit gegenüber dem Markt.

-

Hinzufügen weiterer Indikatoren zur Beurteilung, um mehrdimensionale Signale zu erhalten und die Strategieleistung zu verbessern.

Zusammenfassung

Diese Strategie vereint erfolgreich die Stärken des Doppelten Gleitenden Durchschnitts und des SuperTrend. Durch die Kombination verschiedener Zeiträume werden Fehlsignale herausgefiltert, sodass in Trendmärkten gute Gewinne erzielt werden können. Durch Parameteroptimierung und Mechanismus-Anpassungen kann die Stabilität und Rentabilität der Strategie weiter gesteigert werden.

- 1