Quantitative Handelsstrategie basierend auf dem SuperTrend-Kanal

Überblick

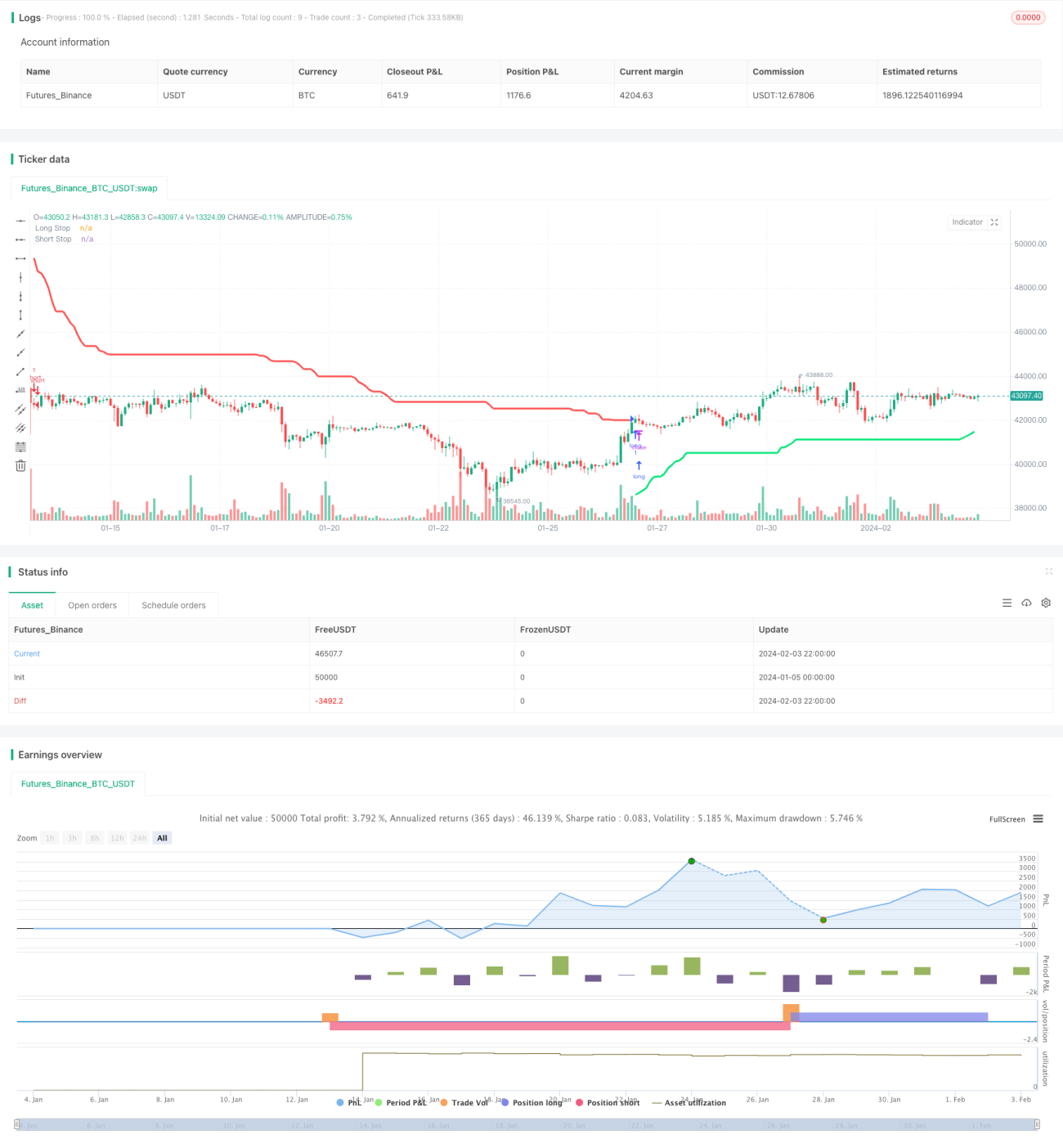

Diese Strategie nutzt die Signale des SuperTrend-Kanalindikators für Entries und Exits, um einen automatisierten quantitativen Handel zu realisieren. Der SuperTrend-Kanalindikator zeigt klar Ausbruchspunkte sowie Unterstützungs- und Widerstandsniveaus an und hilft, die Trendrichtung zu bestimmen. Die Strategie kombiniert die Vorteile dieses Indikators für Long- und Short-Trades.

Strategieprinzip

Die Strategie verwendet den ATR und den Donchian-Kanal, um zwei Stop-Loss-Linien (Long und Short) zu berechnen. Konkret wird der ATR-Wert über die Parameter ATR-Periode und ATR-Multiplikator ermittelt. Dieser wird dann zum Durchschnitt aus Höchst- und Tiefstpreis addiert bzw. subtrahiert, um die beiden Stop-Loss-Linien zu erhalten. Ein Long-Signal entsteht, wenn der Schlusskurs von unten die Long-Stopplinie durchbricht; ein Short-Signal, wenn der Schlusskurs von oben die Short-Stopplinie durchbricht.

Nach einem Long- oder Short-Einstieg wird die Stopplinie fortlaufend aktualisiert, um Gewinne zu sichern. Die neue Stopplinie darf nicht unter bzw. über dem vorherigen Wert liegen, um ein Durchstoßen des Stopps zu vermeiden. Wenn sich zwischen der Stopplinie und der vorherigen Stopplinie ein neues Hoch oder Tief bildet, wird die Stopplinie auf den aktuellen Preis aktualisiert.

Vorteile

Der größte Vorteil dieser Strategie ist, dass der SuperTrend-Kanalindikator die Trendrichtung und wichtige Unterstützungs-/Widerstandsniveaus klar erkennen lässt. In Kombination mit dem dynamischen ATR-Stopp kann der Verlust pro Trade effektiv begrenzt werden.

Konkret repräsentieren die beiden Stopplinien im SuperTrend-Kanalindikator eine die Haltedurchschnittskosten und die andere das aktuelle Unterstützungs- oder Widerstandsniveau. Dies liefert eine sehr klare Grundlage für Entries und Exits. Gleichzeitig wird die Stopplinie ständig aktualisiert, um Gewinne zu sichern und ein Durchstoßen des Stopps zu vermeiden.

Insgesamt handelt es sich um eine relativ robuste quantitative Handelsstrategie, die nach der Bestimmung des Trends rechtzeitig einsteigt und das Risiko durch dynamische Stopps kontrolliert.

Risikoanalyse

Das Hauptrisiko der Strategie besteht darin, dass die Stopplinie durchbrochen werden kann. Bei starken Preisbewegungen kann es vorkommen, dass die neue Stopplinie unter bzw. über dem vorherigen Wert liegt, was zu einem Durchstoßen des Stopps und damit zu höheren Verlusten führt.

Zudem liefert der SuperTrend-Kanalindikator in Seitwärtsmärkten (Range) keine guten Signale, was zu Fehltrades führen kann. In solchen Fällen ist ein manuelles Eingreifen erforderlich, um den Trend zu bewerten, bevor die Strategie gestartet wird.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der ATR-Periode und des ATR-Multiplikators, um die beste Kombination zu finden. Durch Backtests verschiedener Parameter können Kennzahlen wie Rendite und Sharpe-Ratio analysiert werden.

- Hinzufügen weiterer Indikatoren zur Filterung, um Fehlsignale in Seitwärtsmärkten zu vermeiden. Zum Beispiel könnten gleitende Durchschnitte oder Bollinger-Bänder zur Trendbestimmung eingesetzt werden.

- Kombination mit Volumenindikatoren zur Optimierung der Stopp-Position. Die Stopplinie könnte basierend auf Stellen mit plötzlichem Volumenanstieg angepasst werden, um Gewinne weiter zu sichern.

- Integration eines maschinellen Lernmodells zur adaptiven Parameteroptimierung. Modelle wie RNN oder LSTM könnten Parameterwerte vorhersagen und eine dynamische Optimierung ermöglichen.

Zusammenfassung

Diese Strategie basiert auf dem SuperTrend-Kanalindikator, der die Trendrichtung klar bestimmt und eine hohe Trefferquote aufweist. Gleichzeitig wird ein dynamischer ATR-Trailing-Stop eingesetzt, um Verluste pro Trade zu begrenzen. Durch Parameteroptimierung, Indikatorfilter und weitere Anpassungen kann die Strategie weiter verbessert werden. Insgesamt handelt es sich um eine solide Strategie, die sich für den automatisierten quantitativen Handel eignet.

- 1