Eine auf dem Fibonacci-Indikator basierende Trailing-Stop-Limit-Strategie

Überblick

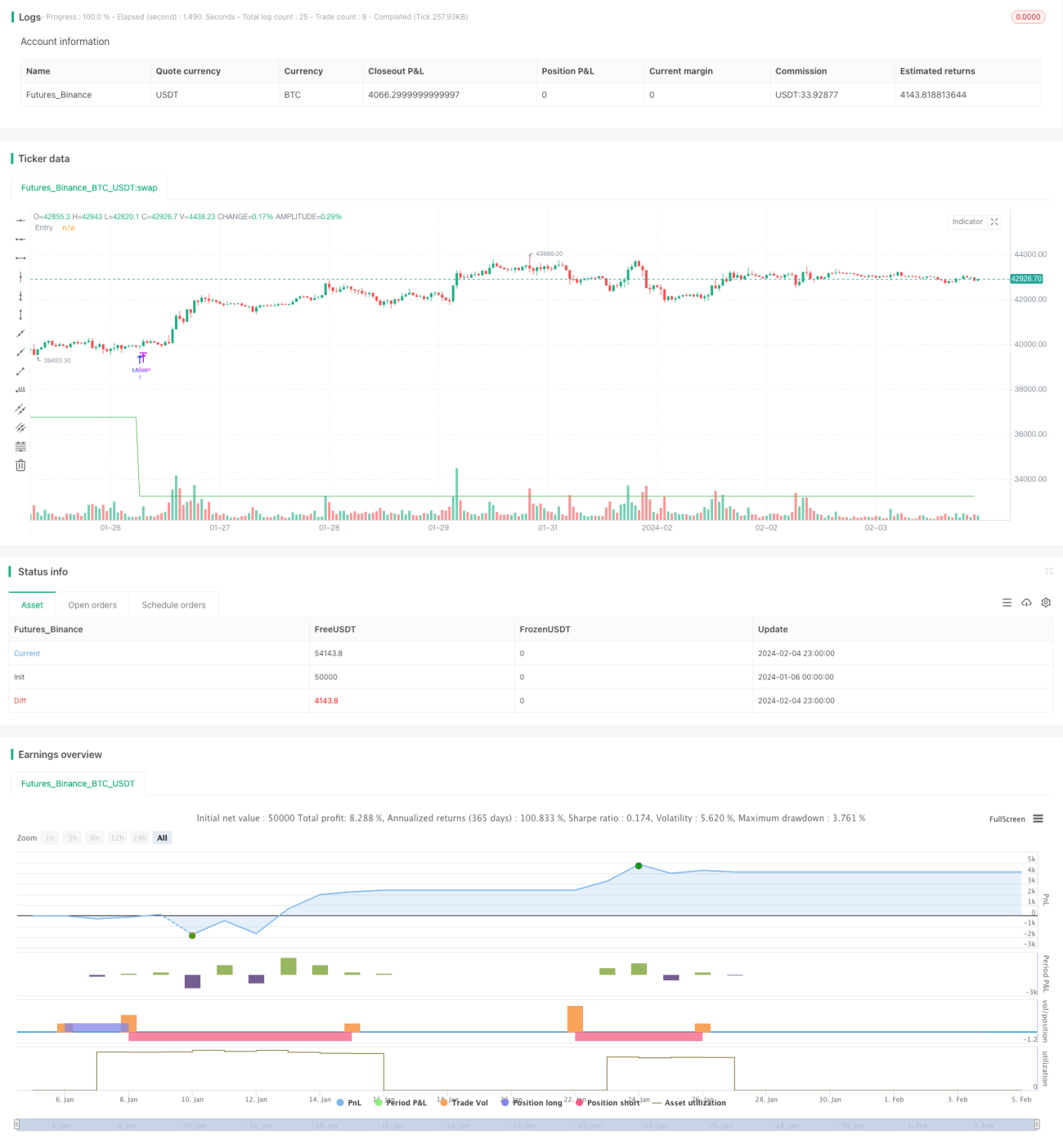

Diese Strategie nutzt Fibonacci-Indikatoren, um automatisch Stop-Loss- und Take-Profit-Preise festzulegen und einen Trailing-Stop-Limit-Order-Handel zu realisieren. Sie ermöglicht es, in Trendmärkten größere Gewinne zu erzielen und gleichzeitig Verluste in Seitwärtsmärkten zu reduzieren.

Strategieprinzip

Die Strategie basiert hauptsächlich auf Fibonacci-Indikatoren zur Preisermittlung. Fibonacci-Indikatoren spiegeln potenzielle Unterstützungs- und Widerstandsniveaus im Markt wider. Die Strategie nutzt verschiedene Fibonacci-Level als Stop-Loss- und Take-Profit-Preise.

Konkret verfolgt die Strategie Hoch- und Tiefpunkte und berechnet zehn Fibonacci-Preiszonen. Anschließend wird basierend auf der Konfiguration ein Fibonacci-Preis als Einstiegsstrategie ausgewählt. Wenn der Preis dieses Fibonacci-Niveau durchbricht, wird gemäß der konfigurierten Hebelwirkung eine Long-Position eröffnet. Gleichzeitig wird ein Take-Profit-Preis festgelegt, der dem durchschnittlichen Einstiegspreis zuzüglich des konfigurierten Take-Profit-Prozentsatzes entspricht.

Nach der Ordererteilung verfolgt die Strategie weiterhin die aktuellsten Fibonacci-Preise. Sobald ein niedrigeres Fibonacci-Niveau auftritt, wird die ursprüngliche Order storniert und eine neue Order platziert, um einen Trailing-Stop zu realisieren. Steigt der Preis über den Take-Profit-Preis, wird die Position mit Gewinn geschlossen.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in der dynamischen Anpassung von Stop-Loss- und Take-Profit-Preisen, die speziell für Trendmärkte ausgelegt ist. Sie zeichnet sich durch folgende Merkmale aus:

-

Höhere Gewinne in Trendmärkten: Die Take-Profit-Einstellung basiert auf dem durchschnittlichen Einstiegspreis, sodass maximal von Trendbewegungen profitiert werden kann, was zu höheren Renditen führt.

-

Verlustreduzierung in Seitwärtsmärkten: Bei erneuten Berührungen niedrigerer Fibonacci-Niveaus wird rechtzeitig gestoppt, um in Seitwärtsphasen keinen Verlust zu erleiden.

-

Unterstützung von Nachkäufen: Die Strategie verfügt über eine Nachkauffunktion. Fällt der Preis um einen bestimmten Betrag, wird die Position vergrößert, um die durchschnittlichen Haltekosten zu senken.

-

Einfache Bedienung: Es müssen nur die Fibonacci-Level und der Take-Profit-Prozentsatz konfiguriert werden; der gesamte Handel läuft vollautomatisch ohne manuelles Eingreifen.

Risikoanalyse

Die Strategie birgt auch einige Risiken, die sich hauptsächlich auf folgende Punkte konzentrieren:

-

Häufiges Auslösen von Stop-Loss und Take-Profit in Seitwärtsphasen: In horizontalen oder schwankenden Märkten kann der Preis mehrfach die Stop-Loss- und Take-Profit-Grenzen auslösen, was die Handelsfrequenz und die Gebühren erhöht.

-

Kein konventioneller Stop-Loss: Um höhere Gewinne zu erzielen, wurde kein fest definierter Stop-Loss implementiert. Bei starken Trendumkehrungen kann dies zu erheblichen Verlusten führen.

-

Keine Begrenzung der Nachkaufanzahl und -beträge: Mehrere Nachkäufe können die Verluste weiter vergrößern.

Entsprechende Lösungsansätze:

- Es können Bedingungen festgelegt werden, um den Handel in Seitwärtsmärkten auszusetzen.

- Manuelles Monitoring des Marktes und ggf. Zwangsschließung zur Verlustbegrenzung.

- Begrenzung der Nachkaufanzahl und -beträge.

Optimierungsmöglichkeiten

Die Strategie bietet noch erhebliches Optimierungspotenzial, insbesondere in folgenden Bereichen:

-

Kombination mit anderen Indikatoren zur Einstiegsbestätigung: Durch die Integration von Indikatoren wie EMA oder MACD in die Einstiegsbedingungen können Fehlsignale in Seitwärtsmärkten vermieden werden.

-

Integration eines Stop-Loss-Mechanismus: Die Konfiguration eines festen oder nachlaufenden Stop-Loss kann extreme Verluste in Ausnahmesituationen verhindern.

-

Optimierung der Nachkauflogik: Je nach Marktlage können die Preiszonen und die Anzahl der Nachkäufe optimiert werden, um übermäßiges Nachkaufen zu vermeiden.

-

Einbindung von maschinellem Lernen: Algorithmen wie LSTM könnten zur Vorhersage möglicher Preisbewegungen sowie von Unterstützungs- und Widerstandsniveaus eingesetzt werden. Dies würde eine intelligentere Ein- und Ausstiegslogik unterstützen.

Zusammenfassung

Insgesamt eignet sich die Strategie zur Verfolgung von Trendmärkten. Durch die dynamische Anpassung von Take-Profit- und Stop-Loss-Preisen können größere Gewinne erzielt werden. Gleichzeitig bestehen gewisse Risiken, die durch die Integration weiterer Mechanismen optimiert und verbessert werden sollten, um die Strategie an komplexere Marktbedingungen anzupassen.

- 1