Hochvolumen-Ausbruch-Zinseszins-Positionsstrategie

Überblick

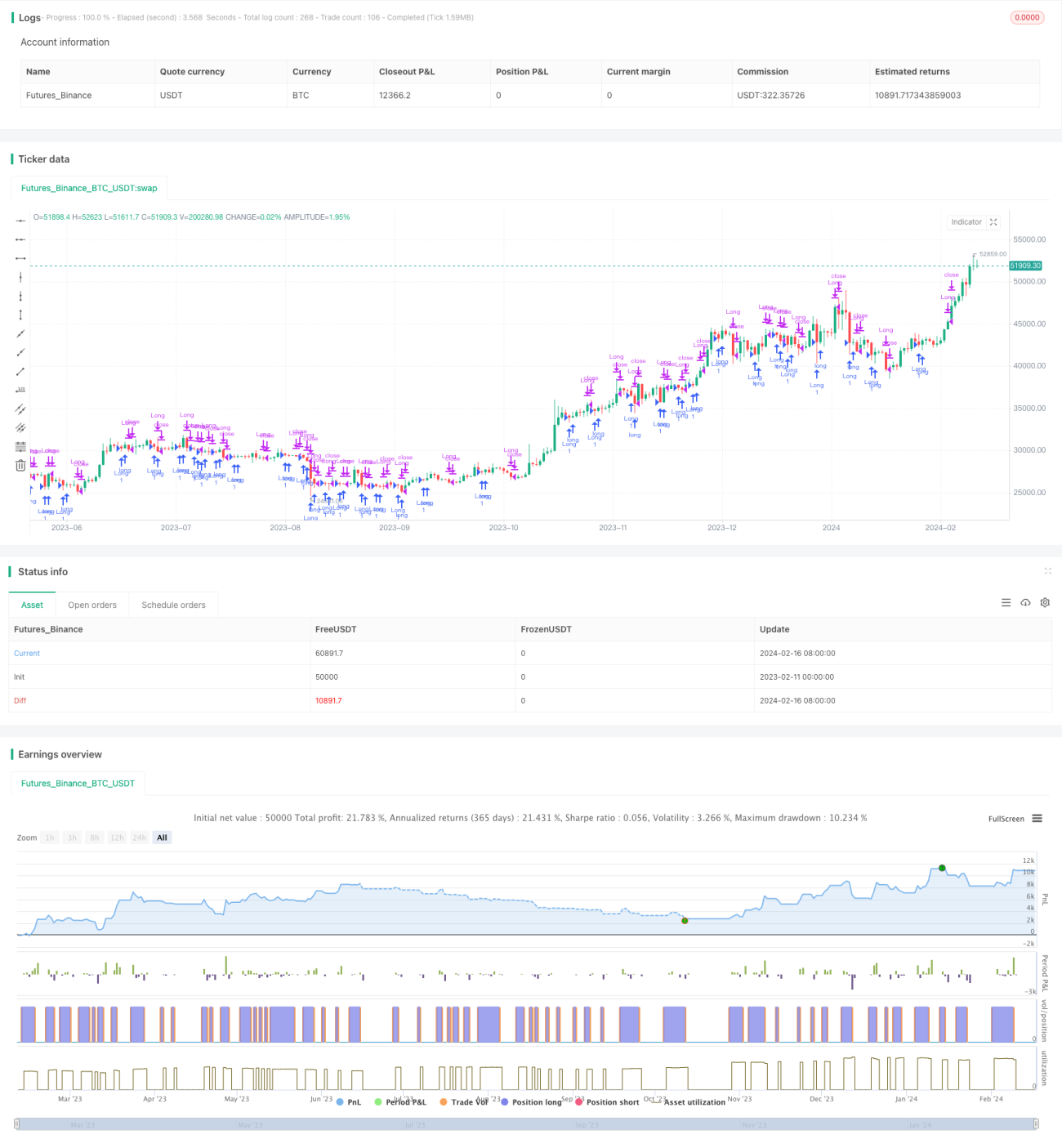

Der Kern dieser Strategie besteht darin, Ausbrüche bei hohem Handelsvolumen zu verfolgen und durch die Festlegung eines Risikobudget-Prozentsatzes und eines simulierten 250-fachen Hebels eine Zinseszins-Positionierung zu erreichen. Ziel ist es, potenzielle Umkehrchancen nach starkem Verkaufsdruck zu nutzen.

Funktionsweise der Strategie

Ein Long-Einstieg erfolgt, wenn folgende Bedingungen erfüllt sind:

- Das Handelsvolumen übersteigt einen benutzerdefinierten Schwellenwert (volThreshold)

- Das Tief der aktuellen Kerze liegt unter dem Tief der vorherigen Kerze (lowLowerThanPrevBar)

- Der Schlusskurs der aktuellen Kerze ist negativ und liegt über dem Schlusskurs der vorherigen Kerze (negativeCloseWithHighVolume)

- Es besteht keine offene Long-Position (strategy.position_size == 0)

Die Positionsgröße wird wie folgt berechnet:

- Berechnung des Risikobetrags basierend auf dem Risikoprozentsatz (riskPercentage) des Eigenkapitals (equity)

- Multiplikation des Risikobetrags mit dem simulierten Hebel (leverage, Standard 250x) ergibt die Kontraktanzahl

Ausstiegsregel:

Die Long-Position wird geschlossen, wenn der prozentuale Gewinn/Verlust (posProfitPct) die Stop-Loss-Linie (-0,14 %) oder die Take-Profit-Linie (4,55 %) berührt.

Vorteile

Die Stärken dieser Strategie:

- Erfassung von Trendumkehrchancen bei hohem Handelsvolumen

- Zinseszins-Positionsmanagement ermöglicht schnelles Gewinnwachstum

- Angemessene Stop-Loss- und Take-Profit-Einstellungen begünstigen das Risikomanagement

Risiken

Die Strategie birgt auch einige Risiken:

- Der 250-fache Hebel verstärkt Verluste

- Reale Handelsfaktoren wie Slippage, Gebühren und Margin werden nicht berücksichtigt

- Erfordert wiederholte Backtests zur Parameteroptimierung und Live-Validierung

Risikominderung durch:

- Angemessene Reduzierung des Hebels

- Vergrößerung der Stop-Loss-Spanne

- Berücksichtigung realer Handelskosten

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Dynamische Anpassung der Hebelwirkung

- Optimierung der Stop-Loss- und Take-Profit-Bedingungen

- Hinzufügen eines Trendfilters

- Parameterspezifische Anpassung an Aktieneigenschaften

Zusammenfassung

Insgesamt ist die Strategie relativ einfach und direkt, indem sie durch das Erfassen von Umkehrchancen Überrenditen erzielt. Sie birgt jedoch auch gewisse Risiken und erfordert eine sorgfältige Live-Validierung. Durch Parameter- und Strukturoptimierung kann sie stabiler und praxistauglicher gestaltet werden.

/*backtest

start: 2023-02-11 00:00:00

end: 2024-02-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("High Volume Low Breakout (Compounded Position Size)", overlay=true, initial_capital=1000)

// Define input for volume threshold- 1