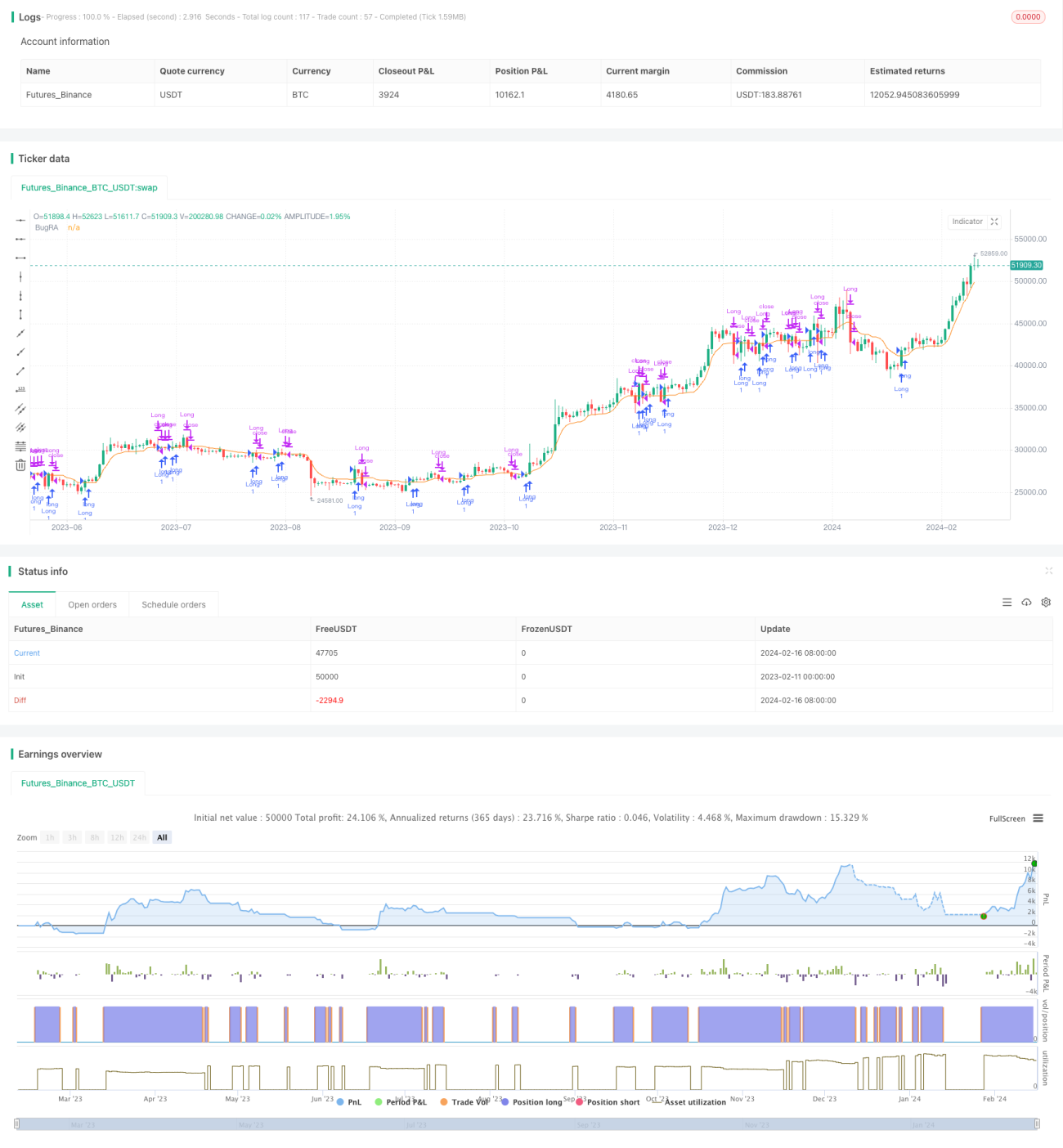

Intelligente Verfolgungsstrategie basierend auf doppelten gleitenden Durchschnitten

Übersicht

Die intelligente Trendverfolgungsstrategie mit zwei gleitenden Durchschnitten ist eine Trendfolgestrategie, die auf gleitenden Durchschnitten und spezifischen Indikatoren basiert. Die Strategie verwendet zwei gleitende Durchschnitte mit unterschiedlichen Parametereinstellungen, um einen Kanal zu bilden, und kombiniert den OTT-Indikator zur Bestimmung der oberen und unteren Grenzen des Kanals, wodurch eine intelligente Verfolgung von Preistrends ermöglicht wird. Wenn der Preis den Kanal durchbricht, werden Kauf- oder Verkaufsoperationen ausgelöst.

Strategieprinzip

Die Strategie verwendet hauptsächlich zwei gleitende Durchschnitte und den OTT-Indikator, um einen adaptiven Kanal zu konstruieren. Das Prinzip ist wie folgt:

-

Berechnung der schnellen Linie MAvg, basierend auf dem Schlusskurs CLOSE und einem benutzerdefinierten gleitenden Durchschnitt mit einer Länge von 5;

-

Basierend auf MAvg und einem festgelegten Prozentsatz werden die obere Grenze des Kanals (Long Stop) und die untere Grenze des Kanals (Short Stop) berechnet;

-

Berechnung des Moving Trailing Stops MT aus dem OTT-Indikator, Berechnung des Kanalpreises OTT basierend auf dem Long/Short-Zustand;

-

Wenn der Preis OTT durchbricht, wird ein Handelssignal generiert.

Der oben beschriebene Prozess der Konstruktion eines adaptiven Kanals ermöglicht es der Strategie, Preisveränderungen in Echtzeit zu verfolgen und Handelssignale zu generieren.

Strategievorteile

Die Strategie bietet folgende Vorteile:

- Die Kanalstruktur mit zwei gleitenden Durchschnitten kann Preistrends effektiv erfassen;

- Der OTT-Indikator setzt einen bewegten Stop-Loss im Kanal, um das Risiko zu kontrollieren;

- Die adaptive Kanalstruktur kann schnell auf Preisänderungen reagieren;

- Die Parameter der Strategie sind flexibel einstellbar und können für verschiedene Instrumente und Zeitrahmen optimiert werden.

Strategierisiken

Die Strategie birgt auch einige Risiken:

- Zwei gleitende Durchschnitte können leicht Divergenzen bilden, was zu Fehlsignalen führen kann;

- Eine ungeeignete Parametereinstellung des OTT-Indikators kann zu aggressivem oder konservativem Verhalten führen und die Strategieleistung beeinträchtigen;

- Die Strategie basiert ausschließlich auf technischen Indikatoren und berücksichtigt keine fundamentalen Faktoren.

Um diese Risiken zu adressieren, können Parameter optimiert, andere Indikatoren oder fundamentale Filter für Signale integriert werden.

Optimierungsmöglichkeiten der Strategie

Die Strategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Parameter der gleitenden Durchschnitte, Auswahl geeigneter Parameterkombinationen für verschiedene Instrumente und Zeitrahmen;

- Optimierung der Kanalbandbreitenparameter, um die Sensitivität und Stabilität der Verfolgung auszugleichen;

- Signalfilterung durch Einbeziehung des Handelsvolumens;

- Filterung der Handelsrichtung basierend auf fundamentalen Gegebenheiten.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine Trendfolgestrategie, die auf einem Kanal aus zwei gleitenden Durchschnitten und dem OTT-Indikator basiert. Der Kernansatz besteht darin, einen adaptiven Kanal zu konstruieren und bei Durchbrüchen Handelssignale zu generieren. Die Strategie bietet gewisse Vorteile, weist jedoch auch Verbesserungspotenzial auf. Durch Optimierung von Parametern und Regeln kann diese Strategie zu einer effizienten quantitativen Handelsstrategie werden, die sich für den Live-Handel eignet.

- 1