Jin Sen 1-Minuten-Oszillationsstrategie

Überblick

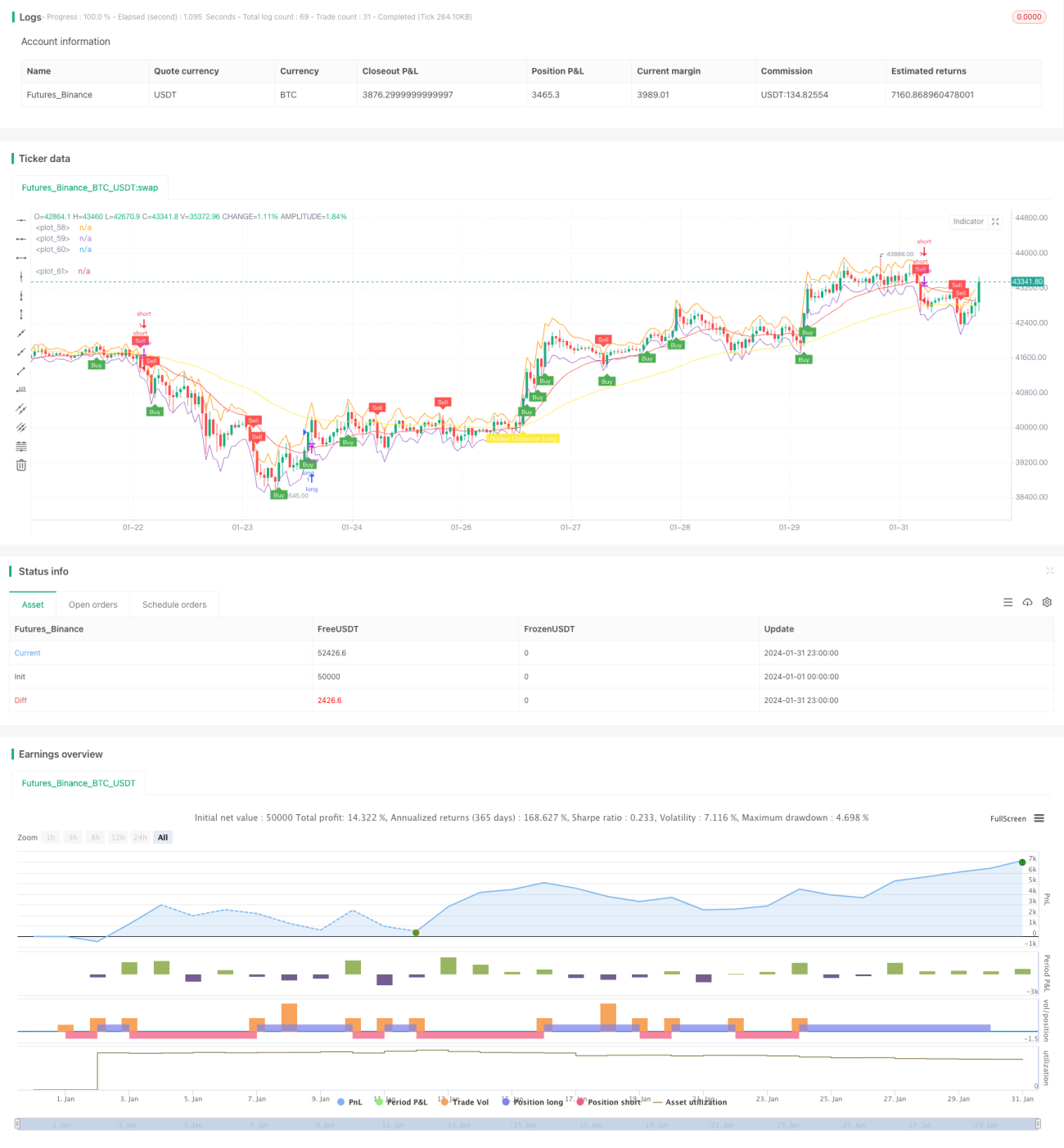

Die Gem Forest One-Minute Scalping Strategie ist eine kurzfristige quantitative Handelsstrategie. Diese Strategie kombiniert mehrere Indikatoren, um die Schwankungsmerkmale des Marktes im 1-Minuten-Zeitraum zu identifizieren, und wechselt entsprechend zwischen Long- und Short-Positionen, um extrem kurzfristig Arbitrage zu erzielen.

Funktionsweise der Strategie

- ATR-Indikator zur Bildung eines oberen und unteren Bandes, um die Preisschwankungsbreite zu bestimmen.

- Schnelle und langsame EMA-Indikatoren zur Generierung von Golden-Cross- und Death-Cross-Handelssignalen.

- Doppelter RSI-Indikator zur Bestätigung der Golden-Cross- und Death-Cross-Signale.

- Kombination der Indikatorsignale mit der Preisposition zur Bestimmung des genauen Einstiegs- und Ausstiegspunkts.

Wenn der Preis unter dem unteren Band liegt, bilden der schnelle und der langsame EMA ein Goldenes Kreuz, und der schnelle RSI kreuzt über den langsamen RSI, was ein Kaufsignal erzeugt. Wenn der Preis über dem oberen Band liegt, bilden der schnelle und der langsame EMA ein Todeskreuz, und der schnelle RSI kreuzt unter den langsamen RSI, was ein Verkaufssignal erzeugt. Nach dem Einstieg werden Stop-Loss und Take-Profit gesetzt.

Vorteile

- Mehrere Indikatoren kombiniert, umfassende Beurteilung, relativ hohe Zuverlässigkeit.

- Hohe Handelsfrequenz der Strategie, starke Rentabilität.

- Geringer Drawdown, gute Stabilität.

- Ermöglicht extrem kurzfristige Scalping-Arbitrage im 1-Minuten- oder kürzeren Zeitrahmen.

Risikoanalyse

- Kurzfristiger Handel stellt hohe Anforderungen an Netzwerk und Hardware.

- Extrem kurzfristiger Handel kann zu übermäßigem Handel und Kapitalstreuung führen.

- Falsche Indikatoreinstellungen können Fehlsignale verursachen.

- Abhängigkeit von bestimmten Marktbedingungen; bei starken Kursschwankungen kann es leicht zum Stop-Loss kommen.

Diesen Risiken kann durch Optimierung der Indikatorparameter, Anpassung der Stop-Loss-/Take-Profit-Methoden, angemessene Begrenzung der maximalen Anzahl täglicher Trades und Auswahl von Handelsinstrumenten mit hoher Liquidität und moderater Volatilität begegnet werden.

Optimierungsrichtungen

- Testen der Auswirkungen verschiedener ATR-Zeitraumparameter auf die Ergebnisse.

- Ausprobieren verschiedener EMA-Typen oder Ersetzen eines EMA durch einen anderen Indikator.

- Anpassen der RSI-Zeitraumparameter oder Ausprobieren anderer Oszillatoren wie KDJ, Stochastik usw.

- Optimieren der Einstiegsmethode, z. B. durch Einbeziehung weiterer Faktoren zur Trendbestimmung.

- Anpassen der Stop-Loss-/Take-Profit-Punkte zur Verbesserung des Risiko-Ertrags-Verhältnisses.

Zusammenfassung

Die Gem Forest One-Minute Scalping Strategie berücksichtigt die Besonderheiten des extrem kurzfristigen quantitativen Handels, die Indikatorparameter sind sinnvoll eingestellt, und die Verwendung mehrerer Indikatoren zur Bestätigung und Kombination sorgt für eine hohe Zuverlässigkeit. Bei strenger Risikokontrolle bietet sie ein starkes Gewinnpotenzial und eignet sich sehr gut für den Live-Handel durch Anleger mit ausreichender Rechenleistung und psychologischer Stabilität.

- 1