Trendfolgestrategie basierend auf dem OBV-Indikator

Überblick

Diese Strategie nutzt die Spanne zweier exponentiell gleitender Durchschnitte (EMA), um den bullischen oder bärischen Trend des OBV-Indikators zu bestimmen und entsprechende Long- oder Short-Positionen einzugehen. Der OBV-Indikator kann die Beziehung zwischen Preis und Volumen klarer darstellen und die Absichten der Marktteilnehmer bewerten, weshalb er zur Identifizierung von Markttrends geeignet ist. Durch die Glättung mit gleitenden Durchschnitten werden Marktgeräusche effektiv herausgefiltert, sodass der Haupttrend erfasst werden kann.

Strategieprinzip

Die Strategie basiert hauptsächlich darauf, ob der OBV-Indikator einen Aufwärtstrend aufweist, um Long-Einstiegssignale zu generieren. Konkret werden der 6-Tage-EMA und der 24-Tage-EMA des OBV berechnet. Ein Long-Signal entsteht, wenn der 6-Tage-EMA den 24-Tage-EMA von unten nach oben kreuzt. Umgekehrt entsteht ein Short-Signal, wenn der 6-Tage-EMA den 24-Tage-EMA von oben nach unten kreuzt. Zusätzlich ist ein Stop-Loss von 3 % festgelegt.

Der Schlüssel zur Trendbestimmung liegt im OBV-Indikator. Der OBV spiegelt die kollektiven Absichten großer Kapitalströme wider und zeigt effektiv die Haltung der Marktteilnehmer an. In Kombination mit gleitenden Durchschnitten werden Störungen herausgefiltert, sodass die Signale klarer und zuverlässiger werden. Die Strategie verwendet einen schnellen und einen langsamen EMA, um Handelssignale zu generieren, die die Preisdaten glätten und gleichzeitig sensibel auf Trendänderungen reagieren.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

-

Der volumenbasierte OBV-Indikator zeigt die Absichten der Marktteilnehmer klar an und liefert relativ zuverlässige Signale.

-

Die doppelte EMA-Glättung filtert Rauschen heraus und macht die Signale deutlicher.

-

Die Kombination aus schnellem und langsamem EMA gleicht die Glättung der Preise mit der Erfassung von Trendänderungen aus.

-

Die Strategie ist einfach umzusetzen und leicht anwendbar.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

-

Der OBV-Indikator kann in manchen Situationen Fehlsignale liefern, was zu Verlusten führen kann.

-

In volatilen Märkten kann die EMA-Glättung zeitlich verzögert sein, sodass optimale Einstiegspunkte verpasst werden.

-

Ein fester Stop-Loss kann zu starr sein und sich nicht an veränderte Marktbedingungen anpassen.

Gegenmaßnahmen:

-

Kombination mit anderen Indikatoren zur Bestätigung von Signalen, um Fehlsignale zu vermeiden.

-

Optimierung der Parameter, um die EMA-Linien empfindlicher zu machen.

-

Verwendung eines dynamischen Stop-Loss.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der EMA-Parameterkombination, um besser passende gleitende Durchschnitte zu finden.

-

Hinzufügen weiterer Indikatoren zur Signalbestätigung, wie MACD oder RSI, um die Trefferquote zu erhöhen.

-

Einrichtung eines dynamischen Stop-Loss, der sich in Echtzeit an die Marktvolatilität anpasst.

-

Durchführung einer Parameteroptimierung, um die optimale Parameterkombination zu finden.

Zusammenfassung

Insgesamt handelt es sich um eine relativ einfache und zuverlässige Trendfolgestrategie. Sie kombiniert den OBV-Indikator mit doppelten EMAs, um Trends zu identifizieren. Die Vorteile liegen in der einfachen Umsetzung, klaren Signalen und effektiven Trendfolge. Nachteile sind mögliche Fehlsignale und die Verzögerung durch die EMA-Glättung. Durch die Integration weiterer Indikatoren kann die Strategie weiter verbessert werden.

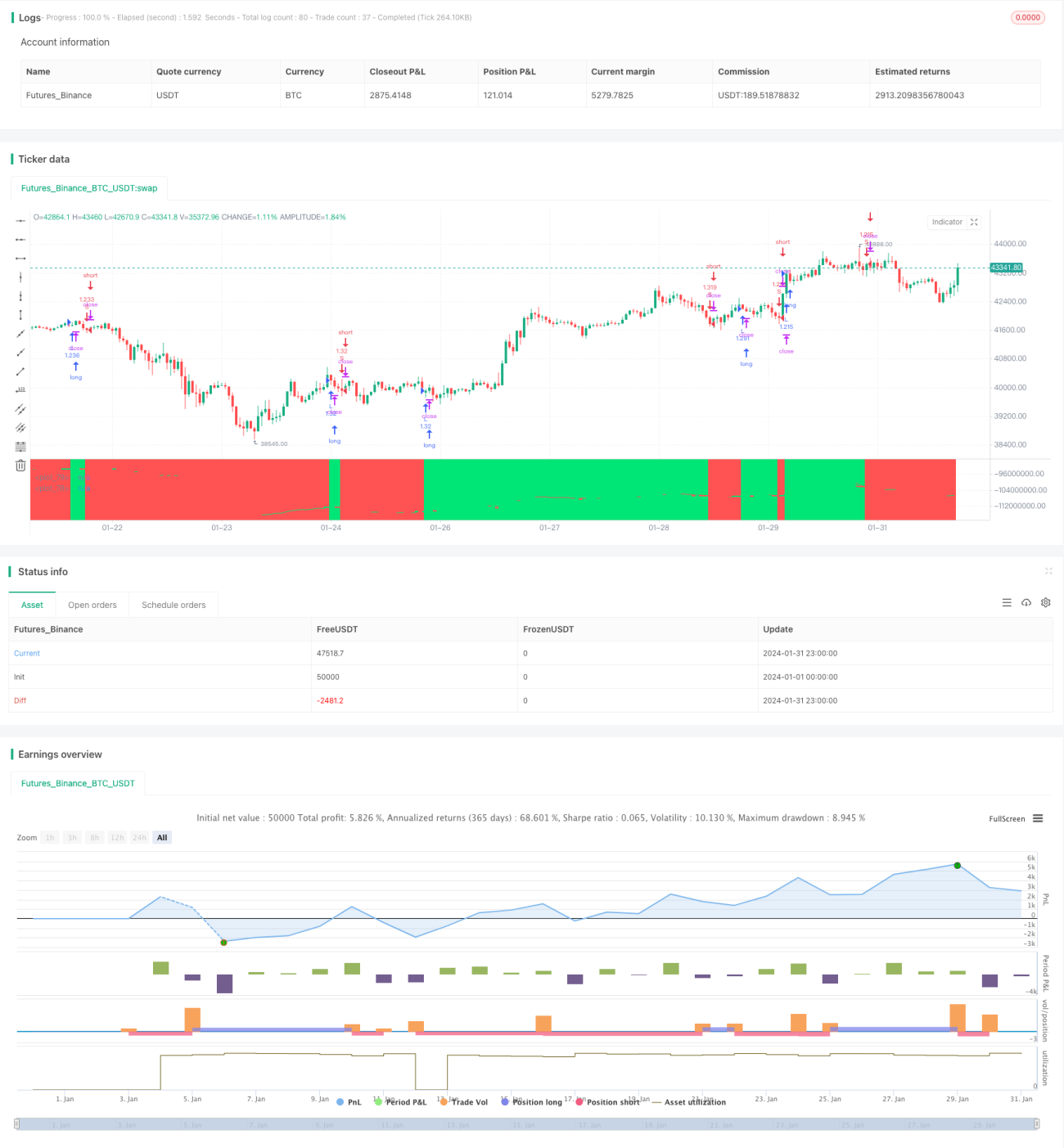

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("OBV EMA X BF 🚀", overlay=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1