Multi-EMA-Kaufstrategie

Überblick

Diese Strategie ist eine reine Long-Strategie, die auf Preisaktion und kurzfristigen Trends basiert. Sie verwendet mehrere exponentielle gleitende Durchschnitte (EMA) als technische Indikatoren für Kauf- und Verkaufssignale.

Funktionsweise der Strategie

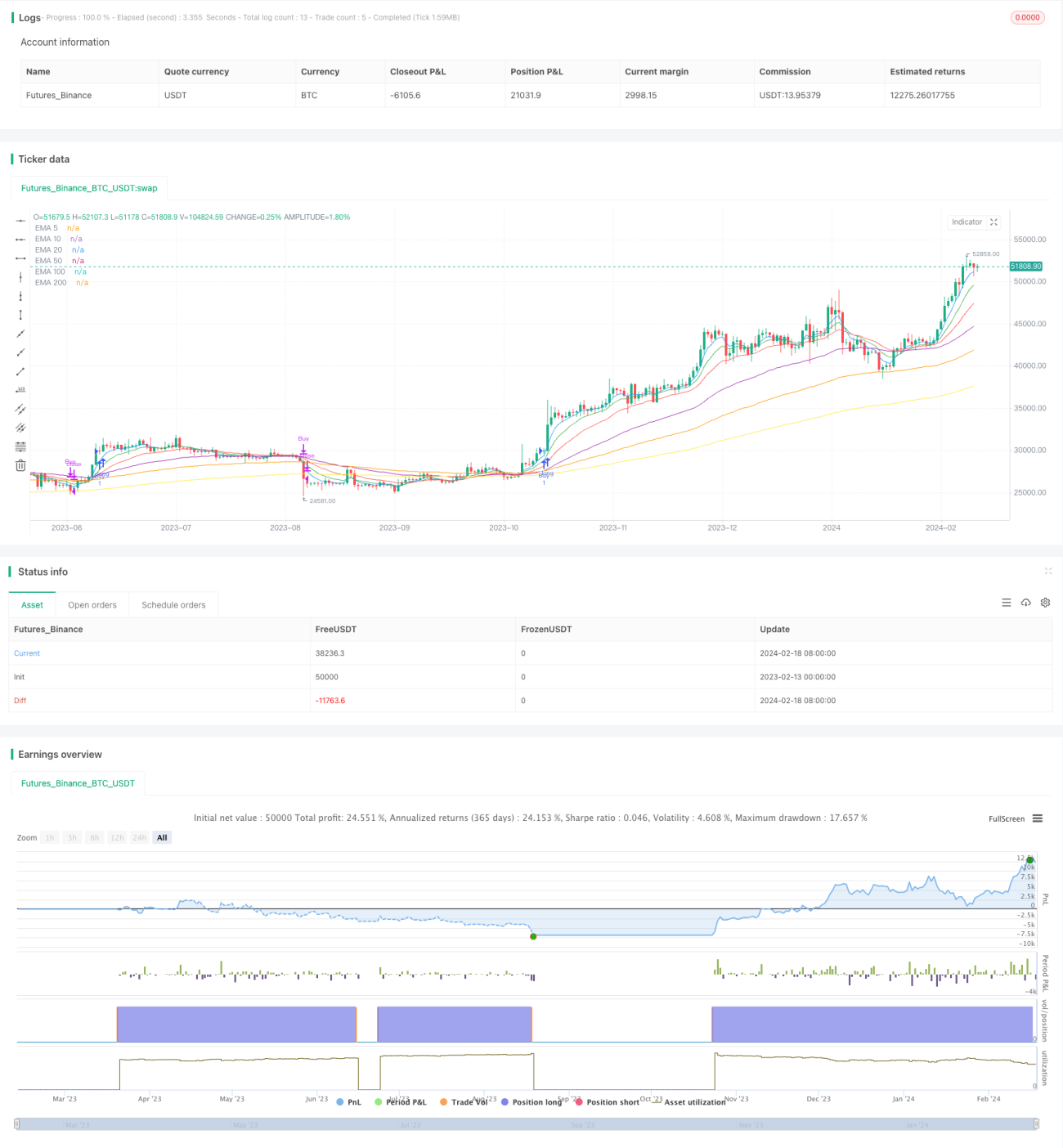

Die Strategie verwendet sechs EMAs: 5-Tage-, 10-Tage-, 20-Tage-, 50-Tage-, 100-Tage- und 200-Tage-Linie. Die Kaufsignale sind:

- Die 5-Tage-Linie kreuzt die 10-Tage-Linie von unten nach oben.

- Die 10-Tage-Linie kreuzt die 20-Tage-Linie von unten nach oben.

- Die 20-Tage-Linie kreuzt die 50-Tage-Linie von unten nach oben.

- Die 50-Tage-Linie kreuzt die 100-Tage-Linie von unten nach oben.

- Die 100-Tage-Linie kreuzt die 200-Tage-Linie von unten nach oben.

- Der Schlusskurs kreuzt die 5-Tage-Linie von unten nach oben.

Wenn alle sechs Bedingungen gleichzeitig erfüllt sind, wird eine Long-Position eröffnet.

Das Ausstiegssignal ist, wenn der Schlusskurs die 200-Tage-Linie von oben nach unten kreuzt, dann wird die Position geschlossen.

Vorteile

Die Strategie bietet folgende Vorteile:

- Die Verwendung von sechs EMAs als Filter erkennt mittel- und kurzfristige Trends effektiv.

- Die hohen Anforderungen an die Konfiguration der mehrfachen EMAs filtern falsche Ausbrüche wirksam heraus.

- Die Einbeziehung des Schlusskurses vermeidet das Risiko von Fehlausbrüchen.

- Reine Long-Positionen vermeiden das Risiko von Short-Positionen.

- Die konservative Ausstiegsmechanik begünstigt Gewinnmitnahmen.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Die Wahrscheinlichkeit, dass alle sechs EMAs nacheinander kreuzen, ist gering, sodass Chancen leicht verpasst werden.

- Reine Long-Positionen können keine fallenden Märkte nutzen.

- In Seitwärtsmärkten kann die Strategie in die Falle geraten.

- Der Ausstiegspunkt ist relativ konservativ, sodass ein Teil des Gewinns aufgegeben werden könnte.

- Die Parameter sind statisch und passen sich nicht an verschiedene Instrumente und Marktbedingungen an.

Entsprechende Lösungen:

- Die Anzahl der EMAs kann je nach Marktsituation reduziert werden.

- Durch die Einbeziehung von Indikatoren wie dem CCI könnten Short-Chancen ergänzt werden.

- Es könnte ein Trailing-Stop oder manuelles Eingreifen implementiert werden.

- Parameter können je nach Trend-Instrument angepasst werden.

- Es wird empfohlen, die Strategie manuell zu unterstützen und Parameter an den Markt anzupassen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Einbeziehung von Volumenindikatoren zur Vermeidung von Fehlausbrüchen.

- Nutzung von Volatilitätsindikatoren zur Optimierung der Parameter.

- Hinzufügung eines Machine-Learning-Modells zur dynamischen Parameteroptimierung.

- Einführung eines Validierungsmechanismus für Ausbrüche.

- Kombination mit Deep-Learning-Modellen zur Trendbestimmung.

- Implementierung von Stop-Loss und Take-Profit.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine mittel- bis kurzfristige Trendfolgestrategie auf Basis technischer Preisindikatoren. Sie nutzt mehrere EMAs zur Trendidentifikation und kombiniert den Schlusskurs, um falsche Ausbrüche zu vermeiden. Der Vorteil liegt in der klaren und einfachen Logik, die leicht zu verstehen und umzusetzen ist und bei der Parameter manuell an die Marktbedingungen angepasst werden können. Nachteilig sind die wenigen Signale und die Anfälligkeit für Seitwärtsmärkte. Sie wird als unterstützendes Entscheidungsinstrument empfohlen, das mit manuellen Eingriffen kombiniert wird. Erweiterungen durch Volumen, Parameteroptimierung oder maschinelles Lernen können die Robustheit der Strategie erhöhen.

- 1