Auf Momentum und Standardabweichung basierende Goldhandelsstrategie

Überblick

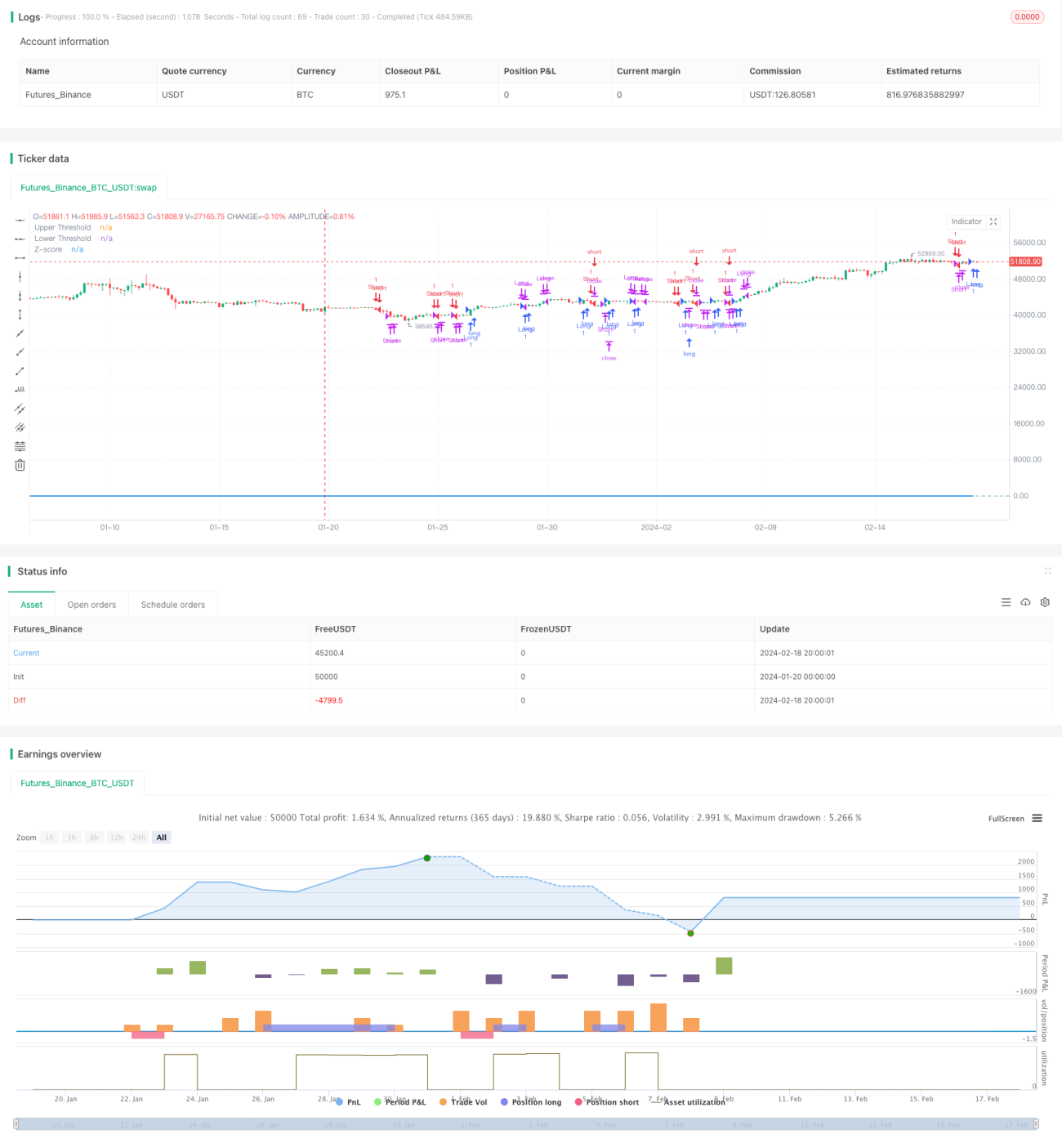

Diese Strategie berechnet die Abweichung des Goldpreises vom 21-Tage-Exponentiellen Gleitenden Durchschnitt (EMA) und nutzt die Standardabweichung, um überkaufte und überverkaufte Marktbedingungen zu identifizieren. Wenn die Abweichung eine bestimmte Standardabweichung erreicht, wird eine Trendfolgestrategie angewendet, ergänzt durch einen Stop-Loss-Mechanismus zur Risikosteuerung.

Strategieprinzip

- Berechnung des 21-Tage-EMA als Mittelachse

- Berechnung der Abweichung des Goldpreises vom gleitenden Durchschnitt

- Standardisierung der Abweichung in einen Z-Score

- Long-Position, wenn der Z-Score 0,5 überschreitet; Short-Position, wenn der Z-Score -0,5 unterschreitet

- Schließen der Position, wenn der Z-Score auf den Schwellenwert 0,5 / -0,5 zurückfällt

- Stop-Loss, wenn der Z-Score 3 / -3 über- bzw. unterschreitet

Vorteile

Dies ist eine Trendfolgestrategie, die auf Preisimpuls und Standardabweichung basiert, um überkaufte und überverkaufte Märkte zu erkennen. Sie bietet folgende Vorteile:

- Verwendung des gleitenden Durchschnitts als dynamische Unterstützung/Widerstand, um Trends zu erfassen

- Standardabweichung und Z-Score ermöglichen eine gute Erkennung von Überkauft-/Überverkauft-Situationen und reduzieren Fehlsignale

- Verwendung des exponentiellen gleitenden Durchschnitts, der auf aktuelle Kursbewegungen stärker reagiert

- Z-Score standardisiert die Preisabweichung und schafft einheitliche Entscheidungsregeln

- Integrierter Stop-Loss ermöglicht rechtzeitiges Verlustbegrenzen und Risikosteuerung

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Der gleitende Durchschnitt als Referenz kann bei deutlichen Kurslücken oder Ausbrüchen Fehlsignale erzeugen

- Die Schwellenwerte für Standardabweichung und Z-Score müssen angemessen gewählt werden; zu große oder zu kleine Werte beeinträchtigen die Strategieleistung

- Ein ungeeignet eingestellter Stop-Loss kann zu aggressiv sein und unnötige Verluste verursachen

- Plötzliche Ereignisse mit starken Kursausschlägen können den Stop-Loss auslösen und dazu führen, dass Trendchancen verpasst werden

Lösungsansätze:

- Angemessene Parametrisierung des gleitenden Durchschnitts zur Identifikation des Haupttrends

- Optimierung der Standardabweichungsparameter durch Backtesting, um optimale Schwellenwerte zu finden

- Verwendung eines Trailing Stops zur Überprüfung der Angemessenheit des Stop-Loss

- Nach einem Ereignis zeitnahe Neubewertung der Marktlage und Anpassung der Strategieparameter

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Verwendung von Volatilitätsindikatoren wie dem ATR anstelle der einfachen Standardabweichung, um die Risikobereitschaft besser zu beurteilen

- Test verschiedener Arten von gleitenden Durchschnitten, um eine geeignetere Mittelachse zu finden

- Optimierung der Parameter des gleitenden Durchschnitts zur Identifikation des optimalen Zeitraums

- Optimierung der Z-Score-Schwellenwerte, um die beste Parameterkombination für die Strategieleistung zu finden

- Implementierung eines volatilitätsbasierten Stop-Loss, um intelligentere und angemessenere Verlustbegrenzungen zu erreichen

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine grundlegend sinnvolle Trendfolgestrategie. Sie nutzt den gleitenden Durchschnitt, um die Haupttrendrichtung zu bestimmen, und standardisiert die Preisabweichung, um überkaufte und überverkaufte Situationen klar zu erkennen und Handelssignale zu generieren. Ein angemessener Stop-Loss-Mechanismus ermöglicht es der Strategie, Gewinne zu sichern und gleichzeitig Risiken zu kontrollieren. Durch weitere Optimierung der Parameter und Hinzufügen weiterer Bedingungen kann die Strategie stabiler und zuverlässiger gestaltet werden und bietet ein hohes Anwendungspotenzial.

- 1