Ichimoku + Trendverschiebungs-Overlay Quantitative Strategie

Überblick

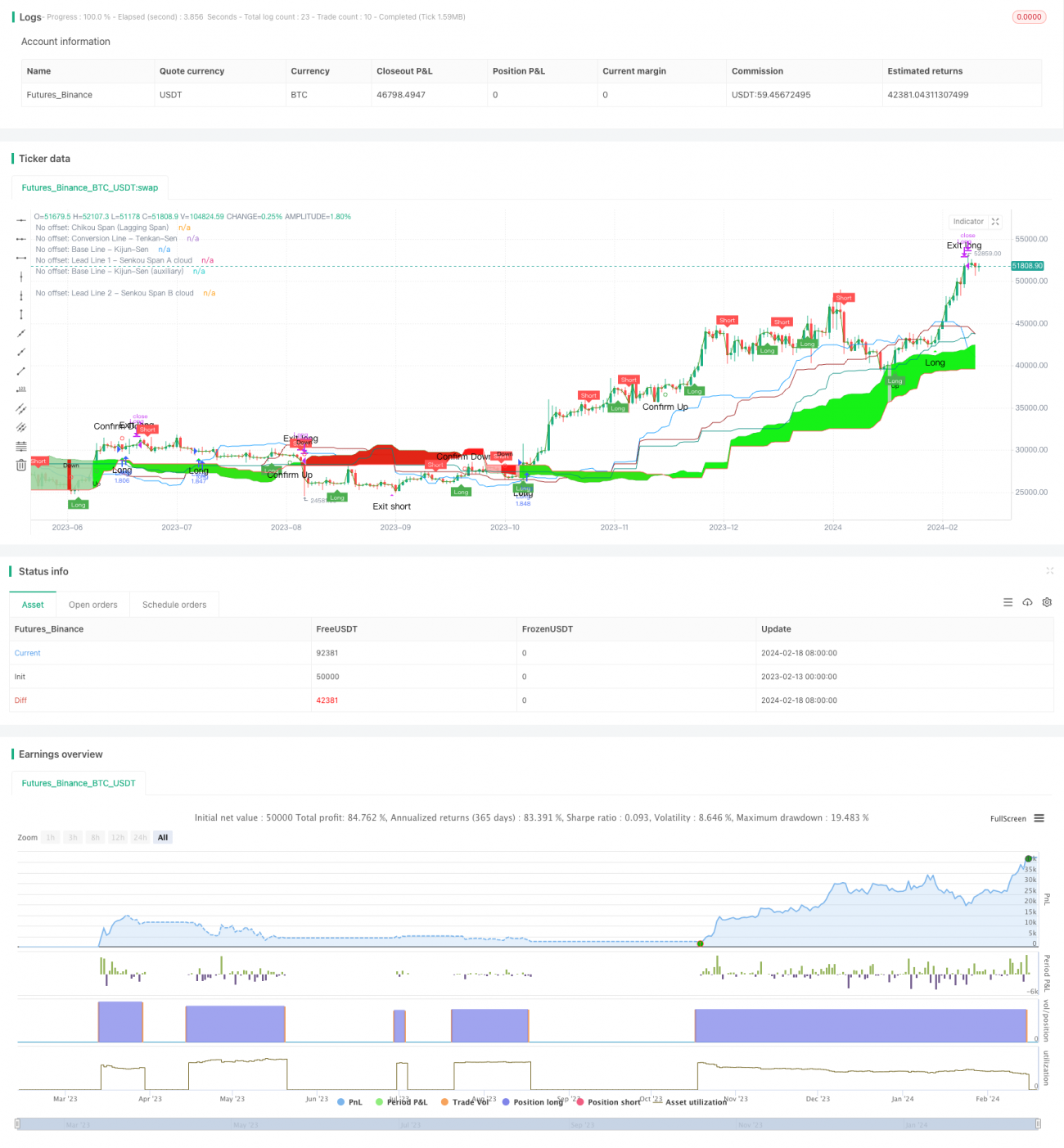

Diese Strategie kombiniert den Ichimoku-Indikator und den Displacement-Overlay-Indikator, um potenzielle Trends des Aktienkurses zu erkennen sowie Kauf- und Verkaufssignale zu bestimmen. Die Strategie berechnet die Ichimoku-Linien und nutzt den Displacement-Overlay-Indikator zur Bestimmung der Trendrichtung und zur Generierung von Handelssignalen, während der RSI-Indikator als Filter zur Risikokontrolle eingesetzt wird.

Strategieprinzip

Die Strategie besteht hauptsächlich aus drei Teilen:

-

Ichimoku-Indikator: Der Ichimoku-Indikator verwendet hauptsächlich die Linien Tenkan-Sen (Wendelinie) und Kijun-Sen (Basislinie), um das sogenannte „Ichimoku-Gleichgewicht“ zu bilden. Die Tenkan-Sen repräsentiert den kurzfristigen Trend, die Kijun-Sen den mittelfristigen Trend. Das Kreuzen von Tenkan-Sen und Kijun-Sen erzeugt Kauf- und Verkaufssignale.

-

Displacement-Overlay-Indikator: Dieser Indikator bestimmt die Trendrichtung durch die Berechnung von diskreten relativen Wertbändern und geglätteten relativen Werten. Ein Handelssignal entsteht, wenn der Kurs von der äußeren Zone in die innere Zone eintritt.

-

RSI-Indikator: Der RSI wird verwendet, um überkaufte oder überverkaufte Bedingungen zu erkennen. Es werden eine Überkauft-Linie und ein Überverkauft-Bereich festgelegt. In Kombination mit den Signalen des Displacement-Overlay-Indikators werden dann Kauf- und Verkaufssignale ausgelöst.

Im Detail überwacht die Strategie, ob ein Goldenes Kreuz (Tenkan-Sen kreuzt Kijun-Sen von unten) oder ein Totes Kreuz (Tenkan-Sen kreuzt Kijun-Sen von oben) auftritt, um Kauf- bzw. Verkaufszeitpunkte zu bestimmen. Gleichzeitig wird der Displacement-Overlay-Indikator zur Beurteilung der gesamten Trendrichtung herangezogen. Wenn beide Indikatoren gleichzeitig ein Signal liefern und der RSI keine überkauften oder überverkauften Zustände anzeigt, wird ein Handelssignal ausgelöst.

Vorteile der Strategie

Durch die Kombination verschiedener Indikatoren zur Trendbestimmung und Signalgebung kann die Treffsicherheit erhöht werden. Die komplementären Stärken der Indikatoren reduzieren die Wahrscheinlichkeit von Fehlsignalen eines einzelnen Indikators. Die spezifischen Vorteile sind:

-

Die Verwendung von Tenkan-Sen und Kijun-Sen im Ichimoku-Indikator spiegelt gleichzeitig kurzfristige und mittelfristige Trends wider und ist genauer als ein einzelner gleitender Durchschnitt.

-

Der Displacement-Overlay-Indikator bestimmt zuverlässig die Gesamttrendrichtung und ergänzt den Ichimoku-Indikator.

-

Der RSI-Indikator mit Filterbedingungen kann effektiv falsche Ausbrüche herausfiltern und Handelsrisiken vermeiden.

-

Die Strategie ist leicht zu verstehen und umzusetzen und eignet sich für den quantitativen Handel.

Risiken der Strategie

Obwohl die Strategie mehrere Indikatoren kombiniert, um Fehleinschätzungen zu reduzieren, bestehen dennoch folgende Hauptrisiken:

-

Risiko der Parametereinstellung: Eine falsche Einstellung der Parameter für Tenkan-Sen, Kijun-Sen usw. führt zu fehlerhaften Handelssignalen. Eine Optimierung der Parameter für unterschiedliche Instrumente ist erforderlich.

-

Risiko von Trendumkehrungen: In Seitwärtsmärkten können falsche Signale auftreten. Es sollten weitere Indikatoren zur Beurteilung von Trendumkehrsignalen hinzugezogen werden.

-

Risiko zu strenger RSI-Filter: Dadurch können viele Handelsmöglichkeiten ausgefiltert werden. Die RSI-Parameter können gelockert werden.

Entsprechende Lösungsansätze:

-

Verwendung historischer Daten zur Parameteroptimierung für verschiedene Instrumente, um angemessene Parameter sicherzustellen.

-

Integration eines Stop-Loss-Mechanismus in die Strategie. Ausstieg aus der Position, wenn der Kurs die Stop-Loss-Linie in die entgegengesetzte Richtung durchbricht.

-

Optimierung der RSI-Parameter durch moderate Lockerung der Filterbedingungen, um bei gleichbleibender Risikokontrolle mehr Handelsmöglichkeiten zu erhalten.

Optimierungsmöglichkeiten

Die Strategie bietet noch Optimierungspotenzial:

-

Integration von Machine-Learning-Algorithmen, um die Parameter dynamisch an Marktveränderungen anzupassen und die Anpassungsfähigkeit zu erhöhen.

-

Modularisierung der Strategiekomponenten für eine effizientere Verwaltung, schnellere Austauschbarkeit von Komponenten und separate Test- und Optimierungsmöglichkeiten zur Steigerung der Entwicklungseffizienz.

-

Ergänzung eines Datenintegrationsmoduls zur Beschaffung von Marktdaten aus weiteren Quellen, um einen qualitativ hochwertigen Trainingsdatensatz zu erstellen und die Machine-Learning-Ergebnisse zu verbessern.

-

Entwicklung eines Backtesting-Tools für umfassende Strategietests, Erfassung verschiedener Bewertungskennzahlen zur Unterstützung der Parameteroptimierung und Modellauswahl.

-

Einsatz einer Cloud-Plattform zur Bereitstellung des Strategiesystems, Nutzung elastischer Rechenressourcen für schnelle parallele Backtests, Beschleunigung der Parameteroptimierung und Senkung der Strategieentwicklungskosten.

Zusammenfassung

Die Strategie nutzt den Ichimoku-Indikator und den Displacement-Overlay-Indikator in Kombination, um komplementär Preistrends und Handelszeitpunkte zu bestimmen. Gleichzeitig wird der RSI als Filter zur Risikokontrolle eingesetzt. Diese Multi-Indikator-Kombination kann die Treffsicherheit erhöhen und bessere Strategieergebnisse erzielen. Allerdings müssen die Parametereinstellungen und die Indikatorauswahl je nach Instrument fortlaufend getestet und optimiert werden, damit die Strategie sich schnell an Marktveränderungen anpassen kann und dauerhaft profitabel bleibt.

- 1