SuperTrend-Tages-Umkehrstrategie

Überblick

Die Super Trend Daily Reversal Strategy ist eine quantitative Handelsstrategie, die den Super Trend Indikator zur Bestimmung des Markttrends verwendet, kombiniert mit Preisausbrüchen und der Berechnung von Stop-Loss auf Basis der durchschnittlichen wahren Spannweite (ATR) sowie dem Price Rate of Change (ROC)-Indikator zur Filterung der Super Trend-Signale. Diese Strategie eignet sich für Tages- und höhere Zeitrahmen und kann auf Märkte wie Kryptowährungen und Aktien angewendet werden.

Strategieprinzip

Der Kernindikator dieser Strategie ist der Super Trend Indikator. Der Super Trend Indikator basiert auf der durchschnittlichen wahren Spannweite (ATR) und ermöglicht eine klarere Bestimmung der Trendrichtung des Marktes. Wenn der Preis die obere Band des Super Trend durchbricht, ist dies ein bärisches Signal; beim Durchbrechen der unteren Band ein bullisches Signal.

Die Strategie verwendet ergänzend den Price Rate of Change (ROC)-Indikator, um das Super Trend-Signal zu filtern und ungültige Signale zu vermeiden. Nur wenn die Preisvolatilität ausreichend hoch ist, wird auf das Super Trend-Signal reagiert; ansonsten nicht.

Hinsichtlich des Stop-Loss bietet die Strategie zwei Möglichkeiten: einen festen Stop-Loss-Prozentsatz und einen automatischen nachlaufenden Stop-Loss basierend auf ATR. Der feste Stop-Loss ist einfach und direkt, während der ATR-Stop-Loss die Stop-Loss-Spanne an die Marktvolatilität anpassen kann.

Die Einstiegsbedingung ist eine Trendumkehr des Super Trend Indikators und dass der Price Rate of Change-Indikator den Filter passiert. Die Ausstiegsbedingung ist eine erneute Umkehr des Super Trend oder das Erreichen der Stop-Loss Linie. Die Strategie folgt dem Trendfolgeprinzip und erlaubt nur eine Position pro Richtung.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt in der klaren und stabilen Bestimmung der Trendrichtung durch den Super Trend Indikator, der weniger Rauschen aufweist als herkömmliche gleitende Durchschnitte. Darüber hinaus filtert die Einbindung des Price Rate of Change-Indikators effektiv einige Fehlsignale heraus.

Der ATR-adaptive Stop-Loss-Mechanismus ermöglicht es der Strategie, sich an ein breiteres Marktumfeld anzupassen. Bei zunehmender Volatilität wird der Stop-Loss automatisch erweitert, um Gewinne bestmöglich zu sichern.

Testergebnisse zeigen, dass die Strategie in Bullenmärkten hervorragend abschneidet. Sie weist eine hohe Erfolgsquote bei langfristigen Trends mit großem Ausmaß auf und erzielt lange kontinuierliche Gewinnzyklen.

Risikoanalyse

Das Hauptrisiko der Strategie besteht in einer fehlerhaften Einschätzung der Trendumkehr, wodurch Umkehrsignale möglicherweise verpasst oder unnötige Umkehrsignale erzeugt werden. Dies tritt typischerweise auf, wenn der Preis in der Nähe wichtiger Unterstützungs- oder Widerstandszonen seitwärts konsolidiert.

Darüber hinaus kann ein zu großzügiger Stop-Loss zu größeren Verlusten führen. Der ATR-Stop-Loss passt sich an die Marktvolatilität an, sodass bei Marktausreißern der Stop-Loss sehr weit werden kann.

Um diesen Risiken zu begegnen, kann der ATR-Berechnungszeitraum verkürzt oder der Multiplikator des ATR-Stop-Loss angepasst werden. Es können auch zusätzliche Indikatoren zur Bestimmung wichtiger Unterstützungs-/Widerstandszonen hinzugefügt werden, um Fehlsignale in diesen Bereichen zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Anpassung der Parameter des Super Trend Indikators: Optimierung von ATR-Zeitraum und ATR-Multiplikator, um die Super Trend-Linie glatter zu gestalten.

- Anpassung der Parameter des Price Rate of Change-Indikators: Optimierung von Zeitraum und Änderungsratenschwelle zur Reduzierung von Fehlsignalen.

- Testen verschiedener Stop-Loss-Mechanismen, wie z. B. nachlaufende Stop-Loss oder Optimierung der festen Stop-Loss-Spanne.

- Hinzufügen zusätzlicher Bewertungsindikatoren zur Bestimmung wichtiger Unterstützungs-/Widerstandszonen, um Fehleinschätzungen der Trendumkehr zu vermeiden.

- Testen von Parametereinstellungen und Ergebnissen für verschiedene Instrumente, um die optimale Parameterkombination zu finden.

- Durchführung von Backtest-Optimierungen zur Ermittlung der besten Parametereinstellungen.

Zusammenfassung

Die Super Trend Daily Reversal Strategy ist insgesamt eine relativ stabile und zuverlässige Trendfolgestrategie. Durch die Kombination des Super Trend Indikators mit dem Price Rate of Change-Indikator zur Filterung kann sie effektiv die Richtung mittel- bis langfristiger Trends identifizieren. Der ATR-adaptive Stop-Loss-Mechanismus ermöglicht es der Strategie, sich an die meisten Marktumgebungen anzupassen. Durch weitere Optimierung der Parametereinstellungen und Hinzufügen von Bewertungsindikatoren können Stabilität und Rentabilität der Strategie weiter verbessert werden.

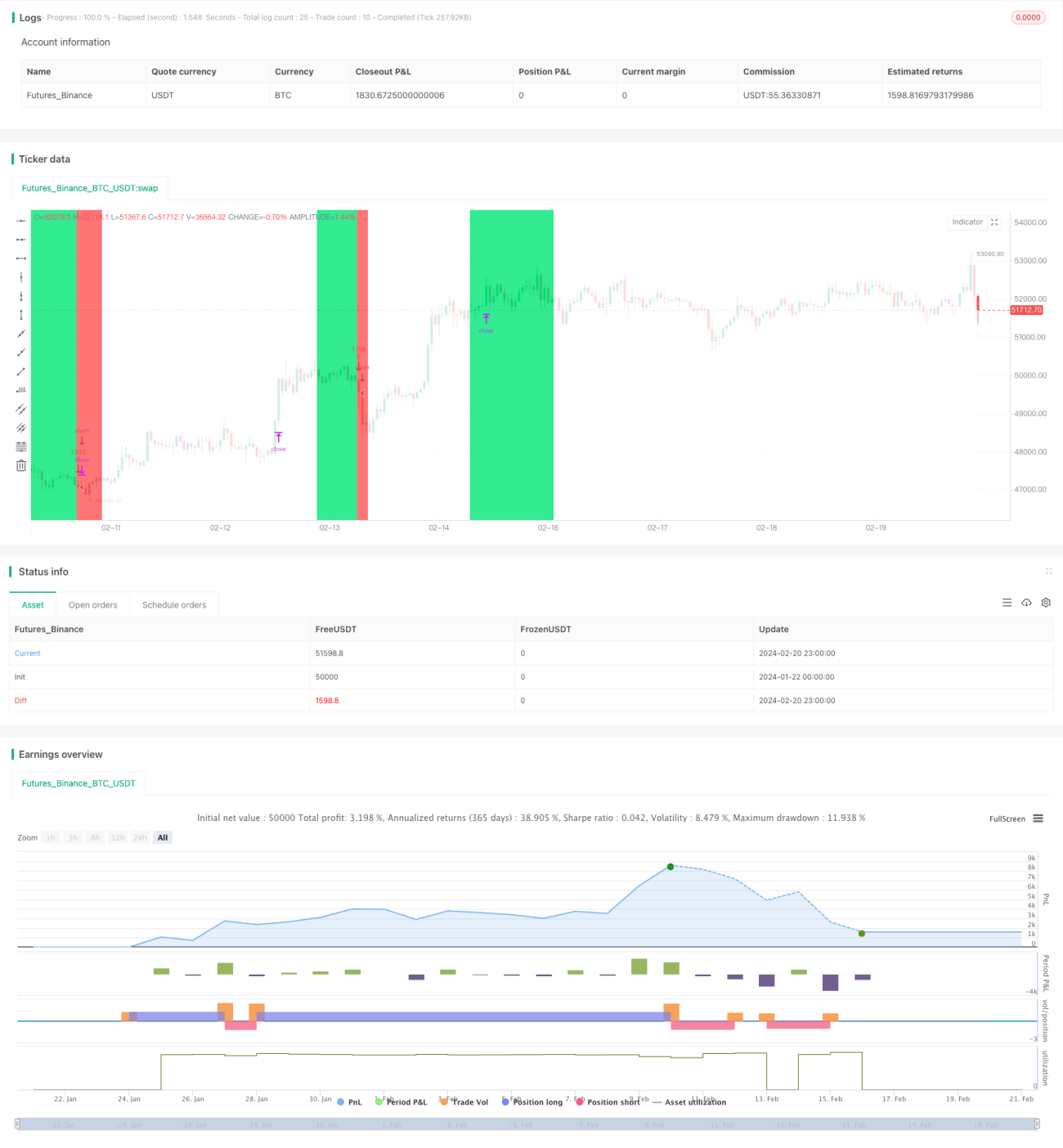

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Super Trend Daily BF 🚀", overlay=true, precision=2, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.075)

/////////////// Time Frame ///////////////- 1