Basierend auf der RSI-Golden-Cross-Super-Short-Strategie

I. Strategieübersicht

Die RSI Golden Cross Super-Short-Strategie nutzt ATR-Bänder, doppelte RSI-Indikatoren und den Golden Cross / Death Cross von EMA-Gleitenden Durchschnitten, um Trends zu erkennen und Einstiegssignale zu generieren. ATR-Bänder werden verwendet, um zu beurteilen, ob der Preis überkauft oder überverkauft ist. Doppelte RSI-Indikatoren bestätigen den Preistrend. Der EMA-Golden-Cross dient zur Identifizierung von Einstiegsmöglichkeiten. Diese Strategie ist einfach konzipiert, leicht umsetzbar und stellt eine effiziente und flexible Short-Strategie dar.

II. Strategieprinzip

Die Strategie verwendet drei Komponenten: ATR-Bänder, doppelte RSI-Indikatoren und EMA-Gleitende Durchschnitte, um gemeinsam Einstiegssignale zu erzeugen. Wenn der Preis oberhalb des oberen ATR-Bandes eröffnet, wird dies als überkauft gewertet. Liegt dann der schnelle RSI unter dem langsamen RSI, deutet dies auf eine Trendwende von bullisch zu bärisch hin. Zudem signalisiert ein Death Cross der EMA-Gleitenden Durchschnitte eine weitere Abschwächung des Trends. Durch die Kombination dieser drei Signale kann eine relativ starke Short-Gelegenheit identifiziert werden.

Im Detail wird beim Eröffnungskurs geprüft, ob dieser über dem oberen ATR-Band liegt (open > upper_band). Ist dies der Fall, befindet sich der Preis möglicherweise im überkauften Bereich. Anschließend wird geprüft, ob der schnelle RSI unter dem langsamen RSI liegt (rsi1 < rsi2). Trifft das zu, deutet dies auf eine abschwächende Trendwende von bullisch zu bärisch hin. Schließlich wird überprüft, ob ein Death Cross der EMA-Gleitenden Durchschnitte vorliegt (d.h. ta.crossover(longSMA, shortSMA)). Sind alle drei Bedingungen erfüllt, wird ein Short-Signal zur Positionseröffnung ausgegeben.

Umgekehrt wird ein Long-Einstiegssignal generiert, wenn der Eröffnungskurs unter dem unteren ATR-Band liegt, der schnelle RSI über dem langsamen RSI liegt und ein Golden Cross der EMA eintritt.

Die wichtigste Innovation dieser Strategie ist die Einführung doppelter RSI-Indikatoren zur Trendbeurteilung, was zuverlässiger ist als ein einzelner RSI. In Kombination mit ATR-Bändern und EMA-Gleitenden Durchschnitten zur Signalfilterung werden die Signale präziser und verlässlicher – das ist der Kernvorteil dieser Strategie.

III. Strategievorteile

Diese Strategie bietet folgende Vorteile:

- Genauere und zuverlässigere Trendbewertung durch doppelte RSI-Indikatoren

- ATR-Bänder zur Identifizierung überkaufter/überverkaufter Bereiche vermeiden Fehlausbrüche

- Einstieg bei eindeutigem EMA-Golden-Cross/Death-Cross erhöht die Signalgenauigkeit

- Mehrere Indikatoren gegenseitig validiert – hohe Zuverlässigkeit

- Einfaches und leicht umsetzbares Strategiedesign

- Ermöglicht Gewinne sowohl aus überkauften als auch überverkauften Situationen

- Zahlreiche anpassbare Parameter, die je nach Markt justiert werden können

IV. Strategierisiken

Es bestehen einige Risiken, die beachtet werden sollten:

- EMA-Gleitende Durchschnitte können zu Fehlsignalen neigen; möglicherweise sind smoothed MAs stabiler

- In Seitwärtsmärkten kann es zu Verlusten durch Stop-Loss kommen

- Falsche Parametereinstellungen können Fehlsignale verstärken

- Ausbrüche aus den ATR-Bändern können verfrüht sein und sich als Fehlausbrüche erweisen

Diese Risiken können in folgenden Bereichen optimiert werden:

- Testen von Smoothed MA statt EMA

- Angemessene Ausweitung des Stop-Loss, um häufige Stops in Seitwärtsmärkten zu vermeiden

- Anpassung der Parameterkombination zur optimalen Balance

- Einführung zusätzlicher Indikatoren zur zweiten Bestätigung bei Bandausbrüchen

V. Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Testen von Smoothed MA als Ersatz für EMA, um Fehlsignale zu reduzieren

- Hinzufügen von Volatilitätsindikatoren wie Keltner-Kanälen zur zweiten Bestätigung, um Fehlausbrüche zu vermeiden

- Integration weiterer Trendindikatoren wie ADX zur Beurteilung des übergeordneten Trends

- Anpassung der Parameter an die spezifischen Eigenschaften des gehandelten Instruments, um die optimale Kombination zu finden

- Testen der Performance mit verschiedenen Zeitrahmen-Parametern

- Einsatz maschinellen Lernens zur automatischen Parameteroptimierung

Diese Optimierungen können die Stabilität, Flexibilität und Rentabilität der Strategie weiter verbessern.

VI. Zusammenfassung

Die RSI Golden Cross Super-Short-Strategie ist insgesamt eine sehr effiziente und praktische kurzfristige Short-Strategie. Sie kombiniert die Stärken dreier Indikatoren zur Erzeugung von Einstiegssignalen und kann durch Parameteranpassung an verschiedene Instrumente und Marktbedingungen angepasst werden. Der Kern der Innovation liegt in der Verwendung doppelter RSI-Indikatoren zur Erkennung von Trendwenden, die sich mit den ATR-Bändern und den EMA-Gleitenden Durchschnitten gegenseitig validieren und so hochpräzise Einstiegszeitpunkte liefern. Insgesamt ist die Strategie sehr praxistauglich und für Anleger empfehlenswert, wenngleich auch die genannten Risiken beachtet werden sollten. Durch kontinuierliches Testen und Optimieren kann diese Strategie zu einem wertvollen Werkzeug im Portfolio eines Anlegers werden.

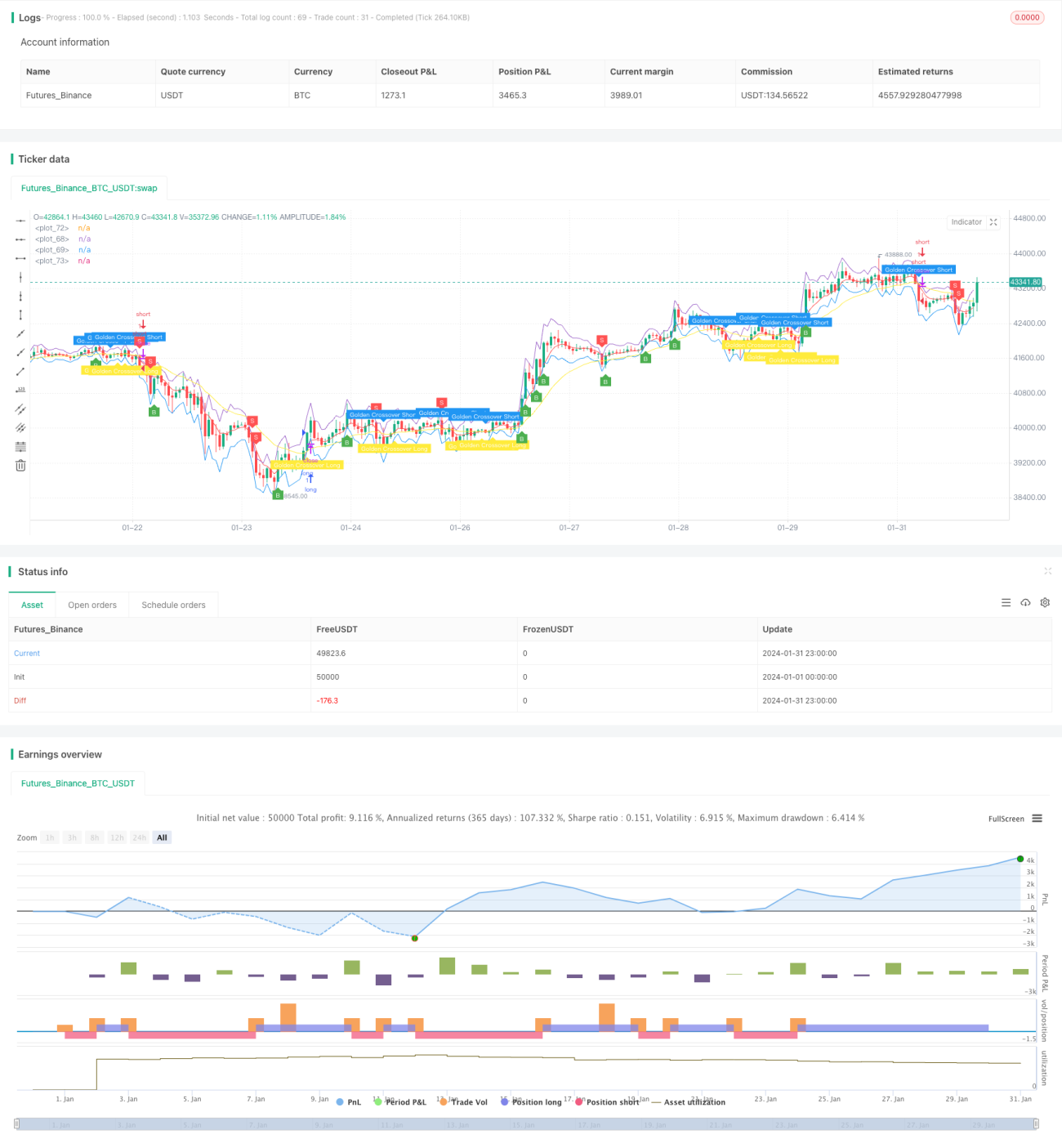

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Revision: Updated script to pine script version 5

//added Double RSI for Long/Short prosition trend confirmation instead of single RSI

strategy("Super Scalper - 5 Min 15 Min", overlay=true)- 1