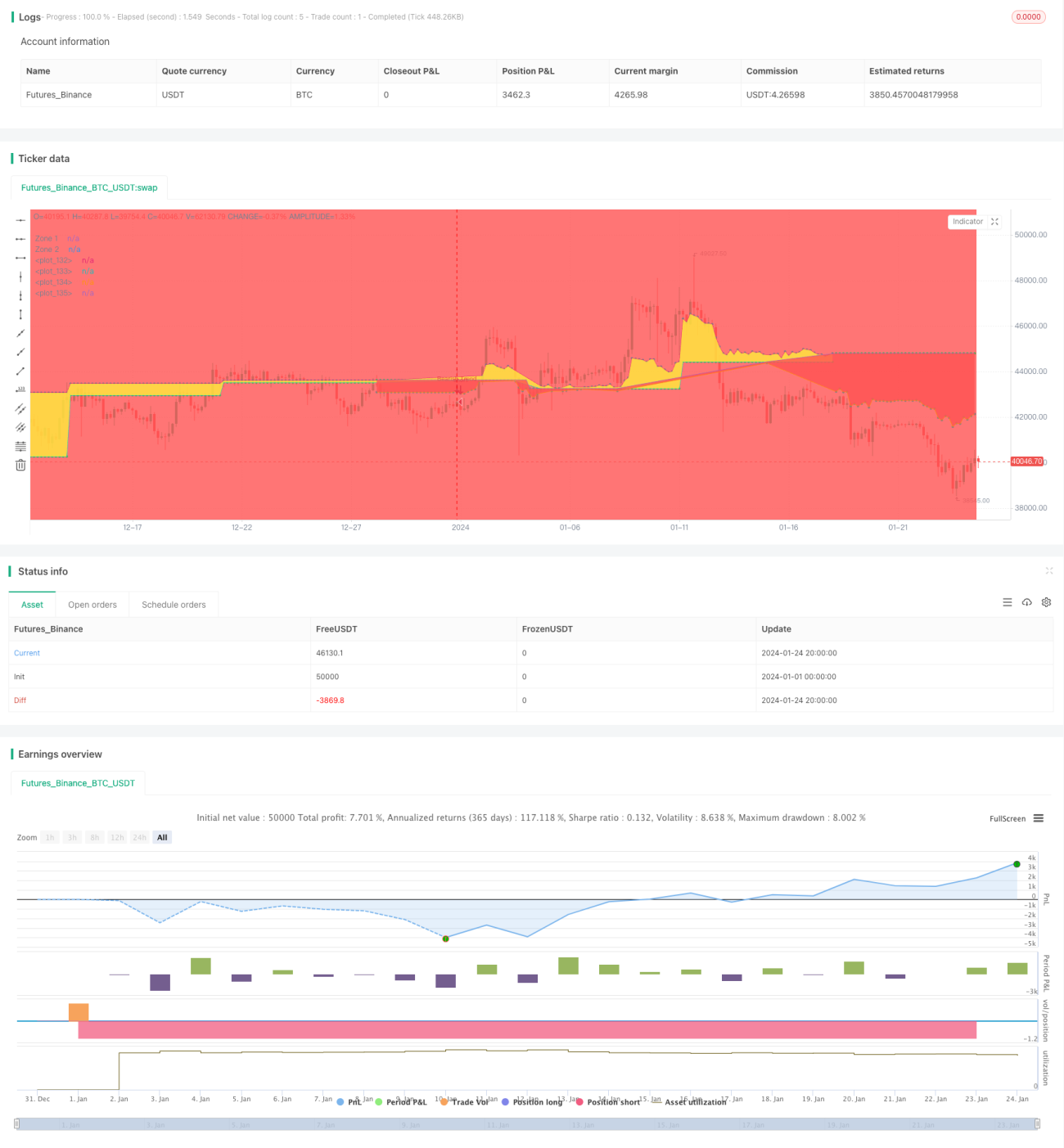

Adaptive gleitende Durchschnittshandelsstrategie

Überblick

Die Strategie ist eine Trend-Tracking-Strategie, die auf einer selbst adaptierten Moving Average basiert. Sie verwendet die DEMA Moving Average für die Erzeugung von Kauf- und Verkaufssignalen in zwei verschiedenen Perioden. Die Strategie passt sich automatisch an die Analyse von Granulaten in verschiedenen Perioden an und ermöglicht die Verfolgung von mehreren Zeitrahmen.

Strategieprinzip

Strategie, um ein Handelssignal mit einer schnellen DEMA- und einer langsamen DEMA-Linie zu erstellen. Die schnellen Linie ist tf, die langsame Linie ist tf*2. Ein Kaufsignal wird erzeugt, wenn die schnelle Linie die langsame Linie durchquert; ein Verkaufsignal wird erzeugt, wenn die schnelle Linie die langsame Linie durchquert. So kann der mittlere und der lange Trend verfolgt werden. Zusätzlich verwendet die Strategie den Hull-Doppel-Moving-Equal-Line-Filter, um den Noise-Handel zu reduzieren.

Analyse der Stärken

Der größte Vorteil dieser Strategie ist, dass sie sich an unterschiedliche Perioden anpasst. Sie wählt automatisch die Analyse von Granulaten, die nicht zyklisch sind, und kann von der Sonnenlinie bis zur Kreislinie verwendet werden. Dies macht die Strategie für verschiedene Marktumgebungen geeignet.

Risikoanalyse

Das Hauptrisiko dieser Strategie besteht aus einem Trendwechsel. Wenn der Markt von einem Bullenmarkt in einen Bärenmarkt eintritt, können sich die schnellen und langsamen Linien stark nach unten kreuzen, was zu großen Verlusten führt. Darüber hinaus kann ein Doppelfilter einige Gewinnmöglichkeiten ausschalten.

Optimierungsrichtung

Die Strategie kann optimiert werden, indem Filterparameter angepasst oder andere Indikatoren ersetzt werden. So kann beispielsweise der MACD anstelle des HullMA getestet oder die Periodiparameter des HullMA angepasst werden. Es kann auch verschiedene Parameterkombinationen getestet werden, um eine bessere Handelsregelung zu finden.

Zusammenfassen

Die Strategie insgesamt ist eine sehr praktische, selbst adaptierte Trend-Tracking-Strategie. Sie kann den Analysezyklus automatisch anpassen, um für verschiedene Zeiträume zu handeln. Die Doppel-Einheitlichkeits-Struktur kann einen stabilen Trend verfolgen, und die Filter verbessern auch die Signalqualität.

- 1