Adaptive dynamische Schwellenwertstrategie basierend auf Zeitreihendaten

Überblick

Diese Strategie basiert auf dem Nettoinventarwert-Zeitreihendaten von Aktien oder anderen Finanzanlagen. Sie berechnet dynamisch die Effizienzquote (ER) als Glättungsfaktor des exponentiell gleitenden Durchschnitts (EMA), um die oberen und unteren Bänder adaptiv anzupassen und Handelssignale auszulösen. Der Hauptgedanke der Strategie besteht darin, alle in den Nettoinventarwertdaten enthaltenen Informationen zu nutzen, indem die Komplexität der Nettoinventarwertänderungen (ER) berechnet wird, um den EMA-Glättungsfaktor dynamisch anzupassen und so dynamisch veränderliche obere und untere Bänder zu erhalten. Wenn der Preis das obere Band durchbricht, wird eine Long-Position eröffnet; durchbricht er das untere Band, wird die Position glattgestellt.

Strategieprinzipien

- Berechnung der Effizienzquote (ER) der Nettoinventarwertdaten, d. h. das Verhältnis der Nettoveränderung des Nettoinventarwerts zur Gesamtveränderung. Ein kleinerer ER-Wert bedeutet eine ruhigere Nettoinventarwertentwicklung; ein größerer ER-Wert deutet auf stärkere Schwankungen hin.

- Verwendung des ER als Glättungsfaktor alpha in der

pine_ema-Funktion, um den EMA-Mittelwert und die absolute Abweichung des Nettoinventarwerts dynamisch zu berechnen. - Addition und Subtraktion der absoluten Abweichung zum/vom EMA-Mittelwert, um dynamisch veränderliche obere und untere Bänder zu erhalten.

- Wenn der aktuelle Nettoinventarwert das obere Band durchbricht, wird eine Long-Position eröffnet; beim Durchbrechen des unteren Bandes wird die Position glattgestellt.

Vorteile der Strategie

- Die Strategie nutzt alle in der Nettoinventarwert-Zeitreihe enthaltenen Informationen vollständig aus, ohne dass Parameter eingestellt oder optimiert werden müssen – eine einfache und natürliche Methode.

- Durch die dynamische Berechnung des ER zur Anpassung des EMA-Glättungsfaktors kann sie sich adaptiv an die Komplexität der Nettoinventarwertänderungen anpassen und flexibel auf Marktveränderungen reagieren.

- Im Vergleich zu einem herkömmlichen EMA mit festen Parametern kann der dynamische EMA die Anzahl der Trades und die Haltedauer effektiv reduzieren, was Handelskosten und Risiken senkt.

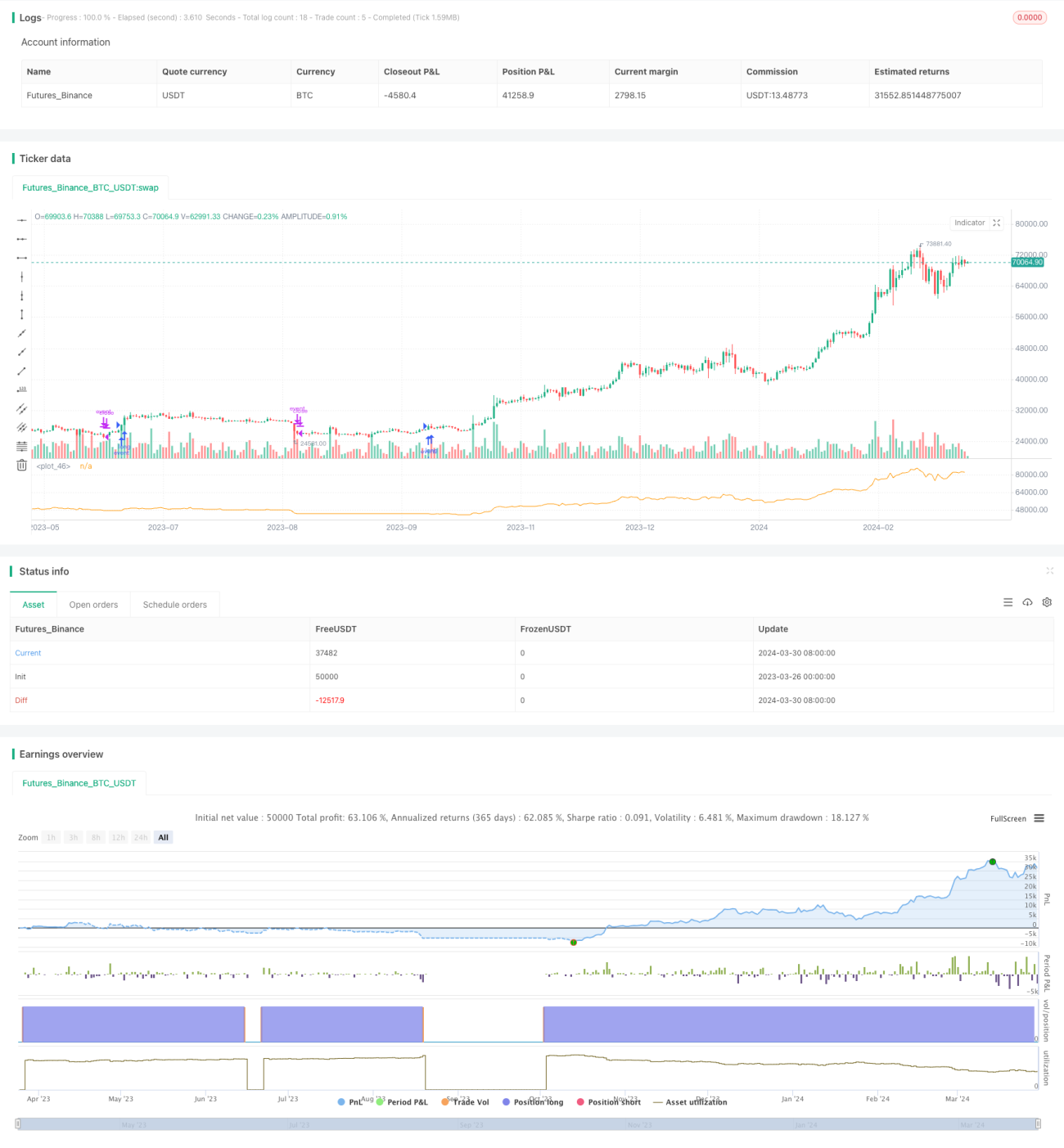

- Sie kann Drawdowns effektiv kontrollieren. Im Vergleich zu einer Buy-and-Hold-Strategie kann diese Strategie den maximalen Drawdown um das 2- bis 3-fache reduzieren oder bei gleichem Drawdown die Rendite um das 2- bis 3-fache steigern.

- Sie kann problemlos auf Kombinationen mehrerer Strategien angewendet werden, um eine automatische Ein- und Ausschaltung der Strategien zu erreichen.

Risiken der Strategie

- Die Strategie basiert auf Nettoinventarwert-Zeitreihendaten. Bei grundlegenden Trendumkehrungen kann die Auslösung einer Glattstellung verzögert sein, was die Rendite beeinträchtigen kann.

- Obwohl die Strategie ihre Parameter adaptiv anpassen kann, muss ihre Anpassungsfähigkeit an extreme Marktbedingungen noch weiter untersucht werden.

- Die Strategie ist derzeit hauptsächlich auf Long-Positionen ausgerichtet; für Short-Positionen muss sie noch verbessert werden.

- In der praktischen Anwendung stellt die Strategie hohe Anforderungen an die Qualität des gewählten Basiswerts; es sollten langfristig steigende Basiswerte ausgewählt werden.

Optimierungsmöglichkeiten

- Die Berechnungsmethode des ER könnte weiter optimiert werden, indem weitere Indikatoren zur Erfassung der Nettoinventarwertänderungen einbezogen werden, um die Robustheit und Effektivität des ER zu verbessern.

- Die Bedingungen für die Eröffnung und Schließung von Positionen könnten weiter verfeinert werden, z. B. durch die Integration von nachlaufenden Stop-Loss/Profit-Mitnahmen oder prozentualen Stop-Loss/Profit-Mitnahmen, um die Rentabilität und Risikotoleranz der Strategie zu verbessern.

- Je nach Basiswert und Marktumfeld können Parameteroptimierungen und Anpassungen vorgenommen werden, um die Allgemeingültigkeit der Strategie zu erhöhen.

- Die Strategie kann mit anderen Strategien (wie Trendfolge oder Mean Reversion) kombiniert werden, um die Stärken verschiedener Ansätze zu nutzen und die Robustheit und Rentabilität des Portfolios zu verbessern.

Zusammenfassung

Die Strategie berechnet dynamisch die Effizienzquote (ER) als Glättungsfaktor des exponentiell gleitenden Durchschnitts (EMA), passt die oberen und unteren Bänder adaptiv an und löst Handelssignale aus. Sie nutzt die in den Nettoinventarwert-Zeitreihendaten enthaltenen Informationen vollständig aus, erfordert keine übermäßige Parametereinstellung oder Optimierung, ist einfach und natürlich, kann flexibel auf Marktveränderungen reagieren und Drawdowns effektiv kontrollieren. Allerdings muss ihre Anpassungsfähigkeit an extreme Marktbedingungen noch weiter untersucht werden, und in der praktischen Anwendung ist auf die Auswahl des Basiswerts zu achten. Zukünftig kann die Strategie durch Optimierung der Berechnungsmethoden, der Ein- und Ausstiegsbedingungen, der Parameteroptimierung und der Strategiekombination weiter verbessert werden, um ihre Robustheit und Rentabilität zu steigern.

- 1