Verzögerte Ausbruchsstrategie mit doppelten gleitenden Durchschnitten

Überblick

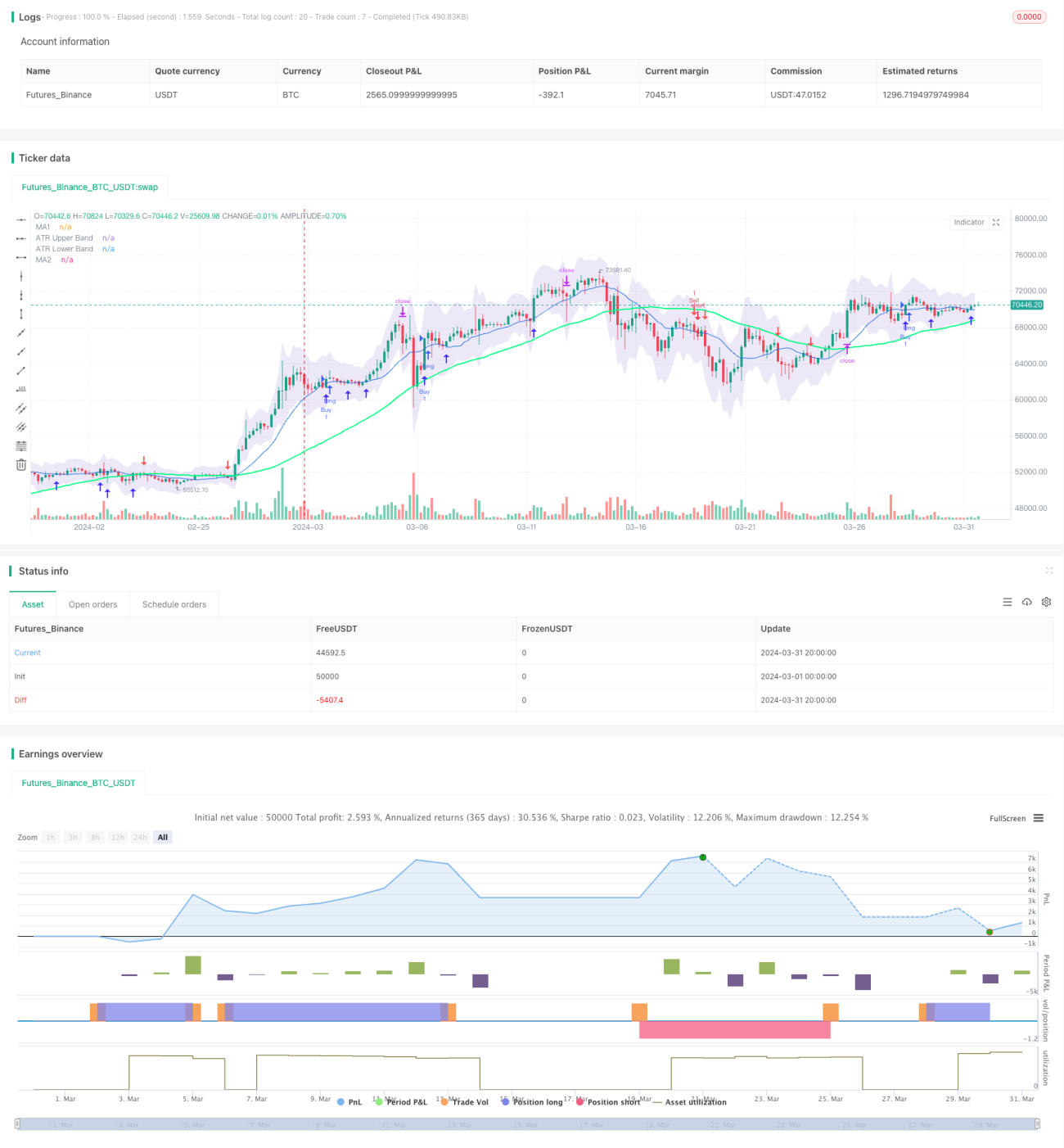

Die „Dual Moving Average Lagging Breakout-Strategie“ ist eine häufig verwendete technische Handelsstrategie. Diese Strategie kombiniert zwei einfache gleitende Durchschnitte (SMA) mit unterschiedlichen Perioden und den Average True Range (ATR)-Indikator, um Wendepunkte im Markttrend zu erfassen und Trades mit niedrigem Risiko und hohem Ertrag zu erzielen. Der Kernansatz nutzt die Trägheit gleitender Durchschnitte und die Marktvolatilität aus, um Handelssignale zu generieren, wenn der Preis einen gleitenden Durchschnitt durchbricht und die Volatilität in einem kontrollierbaren Bereich liegt.

Strategieprinzip

Die wichtigsten Prinzipien der Strategie sind wie folgt:

- Berechnung von zwei einfachen gleitenden Durchschnitten (SMA) mit unterschiedlichen Perioden, standardmäßig 14 und 50.

- Berechnung des ATR-Indikators zur Messung der Marktvolatilität, standardmäßig mit einer Periode von 14.

- Zeichnen von oberen und unteren ATR-Bändern als Referenzbereich für die Preisbewegung. Das obere Band ergibt sich aus dem Höchstkurs plus dem ATR multipliziert mit einem Faktor (Standard 1,5), das untere Band aus dem Tiefstkurs minus dem ATR multipliziert mit dem Faktor.

- Wenn der Schlusskurs den kurzfristigen gleitenden Durchschnitt von oben nach unten durchbricht und der kurzfristige gleitende Durchschnitt über dem langfristigen gleitenden Durchschnitt liegt, wird ein Long-Signal generiert und ein Aufwärtspfeil unter dem Kerzenchart gezeichnet.

- Wenn der Schlusskurs den kurzfristigen gleitenden Durchschnitt von unten nach oben durchbricht und der kurzfristige gleitende Durchschnitt unter dem langfristigen gleitenden Durchschnitt liegt, wird ein Short-Signal generiert und ein Abwärtspfeil über dem Kerzenchart gezeichnet.

- Setzen von Stop-Loss und Take-Profit: Der Stop-Loss wird als Tiefstkurs minus ATR multipliziert mit dem Faktor festgelegt, der Take-Profit als Eröffnungskurs plus (Eröffnungskurs – Stop-Loss) multipliziert mit dem Faktor 2.

Aus diesen Prinzipien ist ersichtlich, dass die Strategie die Trendbeurteilung des gleitenden Durchschnittssystems mit der Volatilitätsmessung des ATR-Indikators kombiniert. Sie folgt hauptsächlich dem Trend und kontrolliert gleichzeitig das Drawdown-Risiko – eine trendfolgende Strategie.

Vorteile

Die „Dual Moving Average Lagging Breakout-Strategie“ bietet folgende Vorteile:

- Trendfolge: Durch das gleitende Durchschnittssystem wird die Trendrichtung bestimmt, um große Markttrends zu erfassen und sich dem Markt anzupassen.

- Risikomanagement: Der ATR-Indikator misst die Marktvolatilität und ermöglicht die Festlegung angemessener Stop-Loss-Werte, sodass Drawdowns in einem akzeptablen Rahmen bleiben.

- Flexible Parameter: Parameter wie die Perioden der gleitenden Durchschnitte, die ATR-Periode und der Multiplikator können für verschiedene Märkte und Instrumente optimiert und angepasst werden – sie sind daher universell einsetzbar.

- Klarheit: Die Handelssignale sind einfach und verständlich, geeignet für Anleger unterschiedlicher Erfahrungsstufen.

Risikoanalyse

Obwohl die Strategie gewisse Vorteile bietet, bestehen dennoch folgende Risiken:

- Häufiger Handel: Bei hoher Marktvolatilität oder unklaren Trends kann die Strategie zu häufigen Handelssignalen führen, was die Transaktionskosten erhöht.

- Trägheit: Gleitende Durchschnitte sind grundsätzlich träge – zu Beginn einer Trendwende kann es zu gewissen Drawdowns kommen.

- Parameteroptimierung: Unterschiedliche Parametereinstellungen haben großen Einfluss auf die Strategieleistung; eine Anpassung an verschiedene Märkte und Instrumente ist erforderlich, was die Umsetzung erschwert.

Gegen diese Risiken können folgende Optimierungen und Verbesserungen vorgenommen werden:

- Trendfilter: Vor der Generierung von Handelssignalen wird der Trend des übergeordneten Zeitrahmens geprüft – nur bei klarem übergeordnetem Trend wird gehandelt, um häufige Trades zu reduzieren.

- Optimierung von Stop-Loss und Take-Profit: Dynamische Stop-Loss-Methoden wie Trailing Stop oder Volatilitäts-Stop sowie dynamische Anpassung des Take-Profits an die Marktvolatilität können die Flexibilität der Strategie erhöhen.

- Kombinationsoptimierung: Die Kombination dieser Strategie mit anderen technischen Indikatoren oder fundamentalen Faktoren kann die Robustheit verbessern.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Adaptive Parameteroptimierung: Für verschiedene Instrumente und Zeitrahmen werden automatisch optimale Parametervarianten gesucht, um manuelle Abstimmung zu reduzieren. Methoden wie genetische Algorithmen oder Grid-Suche können verwendet werden.

- Signalverifikation: Nach der Signalgenerierung können weitere technische Indikatoren oder fundamentale Faktoren zur Bestätigung herangezogen werden, um die Signalqualität zu verbessern – beispielsweise Volumenindikatoren zur Trendstärke oder makroökonomische Daten zur Einschätzung des Umfelds für Trendfortsetzung.

- Positionsgrößenmanagement: Die Positionsgröße kann dynamisch an die Marktvolatilität und das Kontorisiko angepasst werden, um das Risiko pro Trade zu kontrollieren – z.B. mit der Kelly-Formel oder der festen Prozentsatzmethode.

- Trailing Stop: Der anfängliche Stop-Loss ist fest; bei günstiger Kursentwicklung kann der Stop-Loss in die profitable Richtung nachgezogen werden, um Drawdowns zu reduzieren und die Kapitaleffizienz zu steigern. Üblich sind Trailing-Stop- oder Breakout-Stop-Methoden.

Diese Optimierungen können die Anpassungsfähigkeit, Robustheit und Rentabilität der Strategie verbessern. Es ist jedoch zu beachten, dass eine Überoptimierung zu einer Kurvenanpassung führen kann, die sich außerhalb der Stichprobe negativ auswirkt. Daher ist eine gründliche Backtest-Verifikation innerhalb und außerhalb der Stichprobe erforderlich.

Zusammenfassung

Die „Dual Moving Average Lagging Breakout-Strategie“ ist eine klassische trendfolgende Strategie. Sie bestimmt die Trendrichtung über gleitende Durchschnitte und nutzt den ATR-Indikator zur Risikokontrolle, um Trendbewegungen zu erfassen und gleichzeitig das Risikomanagement zu berücksichtigen. Trotz gewisser Trägheit und des Problems häufiger Trades kann die Strategie durch Optimierung von Stop-Loss/Take-Profit, Einführung von Signalfiltern, adaptive Parameteroptimierung und Positionsgrößenmanagement verbessert werden, sodass sie zu einer praktischen quantitativen Handelsstrategie wird.

- 1