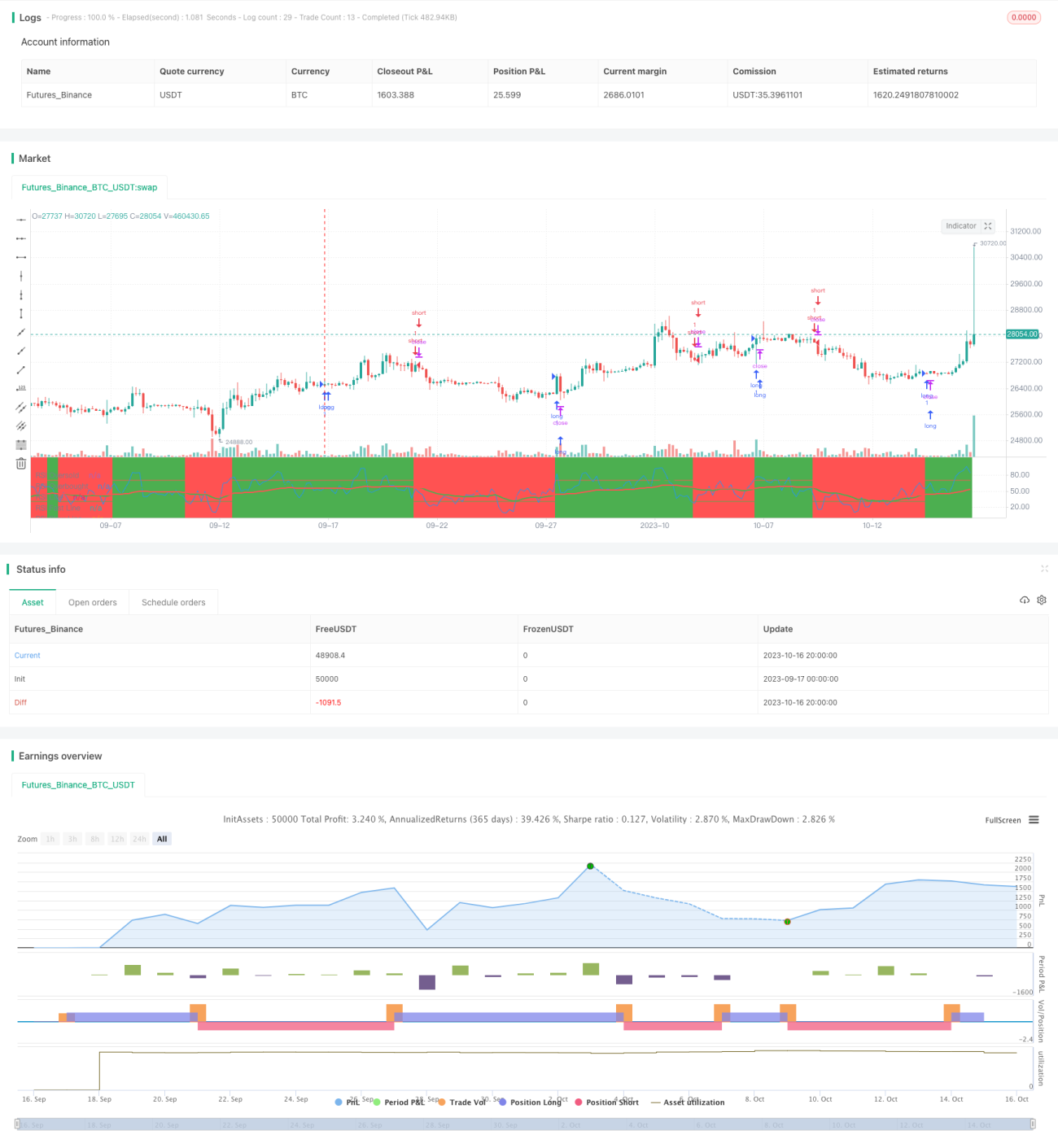

Estrategia de cruce dorado y cruce de muerte del RSI

Resumen

La estrategia de cruce dorado y cruce de muerte del RSI utiliza el cruce dorado y el cruce de muerte de la línea rápida y la línea lenta del indicador RSI para determinar los momentos de compra y venta. Cuando la línea rápida cruza por encima de la línea lenta, se produce un cruce dorado, lo que indica que el activo está sobrevendido y se debe comprar. Cuando la línea rápida cruza por debajo de la línea lenta, se produce un cruce de muerte, lo que indica que el activo está sobrecomprado y se debe vender. Esta estrategia combina el juicio de sobrecompra/sobreventa del indicador RSI, lo que puede evitar eficazmente señales falsas.

Principio de la estrategia

Esta estrategia primero calcula el indicador RSI, estableciendo el parámetro RSI en 5 períodos. Luego, la línea rápida EMA se establece como la media móvil de 20 períodos del RSI, y la línea lenta EMA como la media móvil de 50 períodos del RSI. Cuando la línea rápida cruza por encima de la línea lenta, se genera una señal de compra; cuando la línea rápida cruza por debajo de la línea lenta, se genera una señal de venta. Al mismo tiempo, se establece la línea de sobrecompra del RSI en 70 y la línea de sobreventa en 30, lo que puede filtrar algunas señales falsas.

El principio de la estrategia se basa principalmente en los siguientes puntos:

-

El indicador RSI puede determinar si se entra en estado de sobrecompra o sobreventa. Un RSI superior a 70 indica zona de sobrecompra, e inferior a 30 indica zona de sobreventa.

-

La EMA rápida reacciona más rápidamente y puede juzgar los cambios de tendencia a corto plazo del activo. La EMA lenta es más estable y puede juzgar la tendencia a medio y largo plazo del activo.

-

Cuando la línea rápida cruza por encima de la línea lenta, indica que el activo ha revertido al alza desde la sobreventa, lo que constituye una señal de compra.

-

Cuando la línea rápida cruza por debajo de la línea lenta, indica que el activo ha revertido a la baja desde la sobrecompra, lo que constituye una señal de venta.

-

Establecer líneas de sobrecompra y sobreventa puede filtrar algunas señales de venta en mercados alcistas y señales de compra en mercados bajistas.

-

En general, esta estrategia combina las ventajas del indicador RSI, utilizando dos EMA para determinar cruces dorados y cruces de muerte, lo que permite capturar puntos de inflexión a corto y medio plazo del mercado y lograr un juicio de tendencia.

Ventajas de la estrategia

La estrategia de cruce dorado y cruce de muerte del RSI tiene las siguientes ventajas:

-

El uso del indicador RSI para juzgar los estados de sobrecompra y sobreventa puede evitar eficazmente comprar en máximos y vender en mínimos.

-

La combinación de EMA rápida y lenta para determinar los cruces dorados y de muerte equilibra la sensibilidad y la estabilidad de las operaciones.

-

El establecimiento de umbrales de sobrecompra y sobreventa filtra algunas señales de trading ruidosas.

-

La idea de la estrategia es simple y clara, fácil de entender e implementar, adecuada para el desarrollo de trading cuantitativo.

-

Se puede aplicar de manera flexible en diferentes entornos de mercado, y los resultados de backtesting son buenos.

-

Se puede optimizar ajustando parámetros como el período RSI, los períodos de EMA rápida y lenta, para adaptarse a los cambios del mercado.

-

El riesgo de la estrategia es controlable, evitando el riesgo de perseguir subidas y vender caídas unilateralmente.

Riesgos de la estrategia

La estrategia de cruce dorado y cruce de muerte del RSI también conlleva ciertos riesgos, que incluyen principalmente:

-

Riesgo de que el indicador RSI emita señales falsas; el RSI aún puede presentar divergencias.

-

Riesgo de que la doble EMA genere señales falsas, con cierto retraso.

-

Un establecimiento inadecuado de los umbrales de sobrecompra y sobreventa puede filtrar buenas oportunidades de trading.

-

En mercados laterales o de consolidación, las señales de cruce dorado y de muerte son frecuentes, lo que genera altos costos de trading y riesgo de deslizamiento.

-

Una configuración de parámetros poco razonable (como el período RSI, período EMA, etc.) puede hacer que se pierdan oportunidades de trading o aumentar las señales falsas.

-

Se necesita acumular suficientes datos históricos para generar señales de trading; con datos insuficientes, el rendimiento es deficiente.

-

No puede juzgar la tendencia del mercado, lo que puede generar pérdidas en una reversión del mercado.

En respuesta a los riesgos, se debe prestar atención a la optimización de parámetros, establecer stop-loss razonables, evitar el exceso de trading, acumular suficientes datos, etc.

Direcciones de optimización de la estrategia

La estrategia de cruce dorado y cruce de muerte del RSI se puede optimizar desde los siguientes aspectos:

-

Optimizar los parámetros del RSI, probando diferentes períodos de RSI para que se adapten mejor a las características del mercado.

-

Optimizar los parámetros de período de las EMA rápida y lenta para que puedan capturar más oportunidades de trading.

-

Probar diferentes umbrales de sobrecompra y sobreventa para evitar perder grandes movimientos del mercado.

-

Combinar con otros indicadores para juzgar la tendencia del mercado y evitar pérdidas por reversiones.

-

Establecer una estrategia de stop-loss razonable para controlar las pérdidas individuales.

-

Establecer una estrategia de gestión del volumen de trading para evitar pérdidas excesivas en una sola operación.

-

Considerar la toma de ganancias parcial después de abrir la posición para asegurar parte de los beneficios.

-

Considerar operar con posiciones más grandes cuando la tendencia es fuerte y reducir las operaciones en mercados laterales.

-

Probar la estabilidad de la estrategia en diferentes mercados y con diferentes parámetros, realizando validación en múltiples mercados.

A través de la optimización integral de parámetros y gestión de riesgos, se puede mejorar significativamente la estabilidad y rentabilidad de la estrategia de cruce dorado y cruce de muerte del RSI.

Resumen

La estrategia de cruce dorado y cruce de muerte del RSI es, en general, una idea de estrategia cuantitativa bastante común. Combina las ventajas del indicador RSI y utiliza dos EMA para generar señales de trading, lo que permite juzgar eficazmente los puntos de inflexión a corto y medio plazo del mercado. Esta estrategia tiene un gran margen de optimización y un riesgo controlable; se puede adaptar a diferentes entornos de mercado ajustando los parámetros, y tiene buena universalidad. Sin embargo, también se debe tener cuidado de evitar generar demasiadas señales falsas y realizar una buena gestión de riesgos. Si los parámetros se configuran adecuadamente, los resultados del backtesting son buenos, y puede convertirse en una opción de estrategia de trading cuantitativo fácil de implementar.

- 1