Estrategia de cruce de media móvil con bandas de volatilidad

Resumen

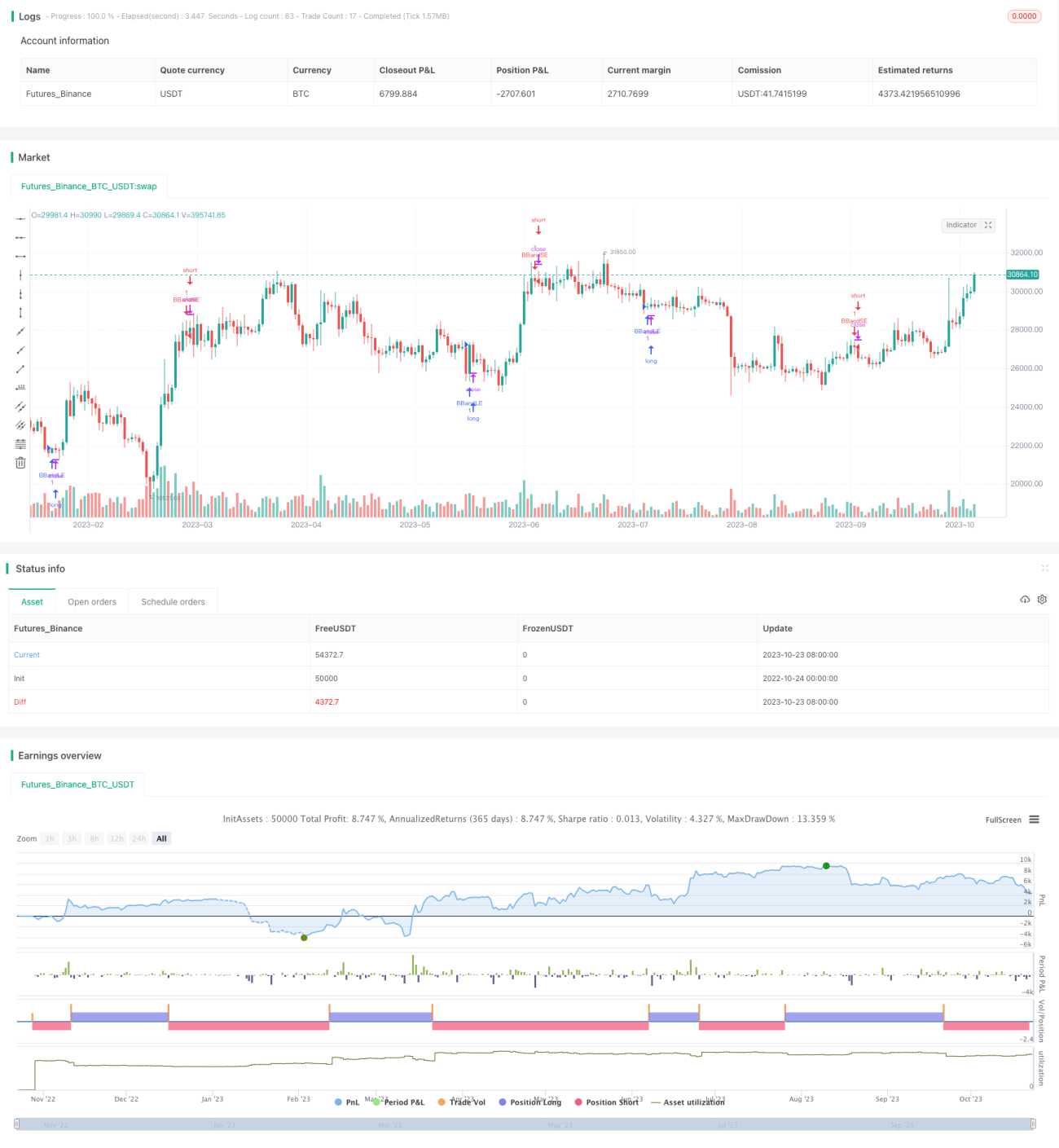

La estrategia de cruce de media móvil con bandas de volatilidad utiliza el indicador de Bandas de Bollinger para juzgar la volatilidad del mercado, combinado con una media móvil para determinar la tendencia. Cuando la volatilidad es baja, se identifica la dirección de la tendencia para obtener beneficios durante períodos de baja volatilidad.

Principio de la estrategia

Esta estrategia calcula la media móvil y sus bandas superior e inferior para evaluar la volatilidad del mercado. En concreto, primero se calcula la media móvil simple de n días, luego se expande k veces la desviación estándar por encima y por debajo de la media para formar la banda superior y la banda inferior, es decir, las Bandas de Bollinger. Cuando el precio se acerca a las bandas superior o inferior, indica que la volatilidad está aumentando; cuando el precio se sitúa entre las bandas, la volatilidad disminuye.

Cuando la volatilidad se reduce, la estrategia utiliza la dirección de la media móvil para determinar la tendencia: si la media sube, se toma una posición larga; si baja, se toma una posición corta. Específicamente, cuando el precio rompe al alza desde la banda inferior, se abre una posición larga; cuando rompe a la baja desde la banda superior, se abre una posición corta. Se establece un stop loss en la banda correspondiente para controlar el riesgo.

La ventaja de esta estrategia es que participa en la tendencia cuando la volatilidad es baja, evitando parte de las fluctuaciones aleatorias del mercado, aumentando así la probabilidad de obtener ganancias.

Análisis de ventajas

-

Aprovechar la baja volatilidad para identificar tendencias, reduciendo la aleatoriedad y mejorando la estabilidad

La estrategia solo participa en la tendencia cuando las Bandas de Bollinger se contraen y la volatilidad del mercado disminuye, evitando la incertidumbre de los períodos de alta volatilidad, lo que reduce la aleatoriedad y aumenta la estabilidad. -

La media móvil ayuda a juzgar la dirección, mejorando la precisión

Además de que las Bandas de Bollinger identifiquen la volatilidad, se introduce la media móvil para determinar la dirección de la tendencia. Ambas se verifican mutuamente, lo que mejora la precisión del juicio. -

Stop loss para controlar el riesgo

Cada operación tiene un stop loss fijo, que es la banda superior o inferior de Bollinger, lo que permite un cierre rápido de pérdidas y control de riesgos.

Análisis de riesgos

-

Riesgo de error en el juicio de tendencia

Durante la contracción de las Bandas de Bollinger, la dirección de la media móvil puede cambiar, lo que lleva a un error en la identificación de la tendencia y provoca pérdidas.

Se puede reducir este riesgo ajustando los parámetros de la media móvil o añadiendo otros indicadores de verificación. -

Riesgo de excesiva amplitud de las Bandas de Bollinger

Si los parámetros de las Bandas de Bollinger son demasiado grandes, la volatilidad puede ser excesiva, generando muchas operaciones ineficaces.

Se puede optimizar ajustando el múltiplo de desviación estándar de las Bandas de Bollinger o estableciendo un umbral de anchura como filtro. -

Riesgo de fallo en la ruptura

Después de que el precio rompa la banda superior o inferior, puede fallar y no formarse una tendencia, causando pérdidas.

Se puede reducir la probabilidad de fallo entrando solo cuando el precio de cierre o el cuerpo real de la vela cruce la banda, o añadiendo condiciones de volumen como verificación.

Direcciones de optimización

-

Incorporar más indicadores de verificación

Se pueden agregar otros indicadores como MACD, KDJ para verificar el juicio de la media móvil y mejorar la precisión. -

Optimización de parámetros

Mediante backtesting, se pueden optimizar los parámetros de la media móvil y el múltiplo de desviación estándar de las Bandas de Bollinger para obtener la mejor combinación. -

Optimización del momento de entrada

Se puede ajustar para entrar solo cuando el precio de cierre o el cuerpo real de la vela cruce las Bandas de Bollinger, o añadir condiciones de volumen para verificar la ruptura. -

Optimización de la estrategia de stop loss

Se puede usar un trailing stop o stop loss dinámico para asegurar ganancias y evitar la devolución de beneficios.

Conclusión

La estrategia de cruce de media móvil con bandas de volatilidad es una típica estrategia de seguimiento de tendencia. Utiliza inteligentemente las Bandas de Bollinger para identificar períodos de baja volatilidad y, combinada con la media móvil para determinar la dirección de la tendencia, participa en la tendencia cuando la volatilidad es baja. Esto filtra parte de la aleatoriedad del mercado y mejora la estabilidad. La estrategia tiene ciertas ventajas, pero también conlleva riesgos que requieren atención. Mediante la introducción de más indicadores, la optimización de parámetros y el momento de entrada, se puede mejorar continuamente la estabilidad y el factor de beneficio de la estrategia.

- 1