Estrategia de ruptura del RSI acumulado

Resumen

Esta estrategia utiliza el indicador RSI acumulado para identificar tendencias, realizando operaciones de compra y venta cuando el valor acumulado del RSI supera umbrales clave. La estrategia puede filtrar eficazmente el ruido del mercado y capturar oportunidades de trading de tendencia a largo plazo.

Principio de la estrategia

La estrategia se basa principalmente en el indicador RSI acumulado para tomar decisiones de trading. El RSI acumulado es el valor acumulado del indicador RSI. Al establecer el parámetro cumlen, se pueden sumar los valores del RSI durante un período de cumlen días, obteniendo así el RSI acumulado. Este indicador puede filtrar el ruido del mercado a corto plazo.

Cuando el RSI acumulado cruza por encima de la banda superior de Bollinger, se realiza una operación de compra (apertura de posición larga); cuando cruza por debajo de la banda inferior, se realiza una operación de venta (cierre de posición). Las bandas superior e inferior de Bollinger se calculan a partir de datos históricos de varios años y son niveles de referencia dinámicos.

Además, la estrategia incluye una opción de filtro de tendencia. Solo se abren posiciones largas cuando el precio se encuentra por encima de la media móvil de 100 días, es decir, en un canal de tendencia alcista. Este filtro evita operaciones erróneas durante períodos de volatilidad lateral.

Ventajas de la estrategia

- Filtra eficazmente el ruido utilizando el RSI acumulado, capturando tendencias a mediano y largo plazo.

- Incorpora un filtro de tendencia para evitar operaciones no razonables.

- Utiliza niveles de referencia dinámicos (ruptura de bandas de Bollinger) en lugar de valores fijos para las decisiones.

- Ofrece múltiples parámetros configurables, adaptables a diferentes mercados.

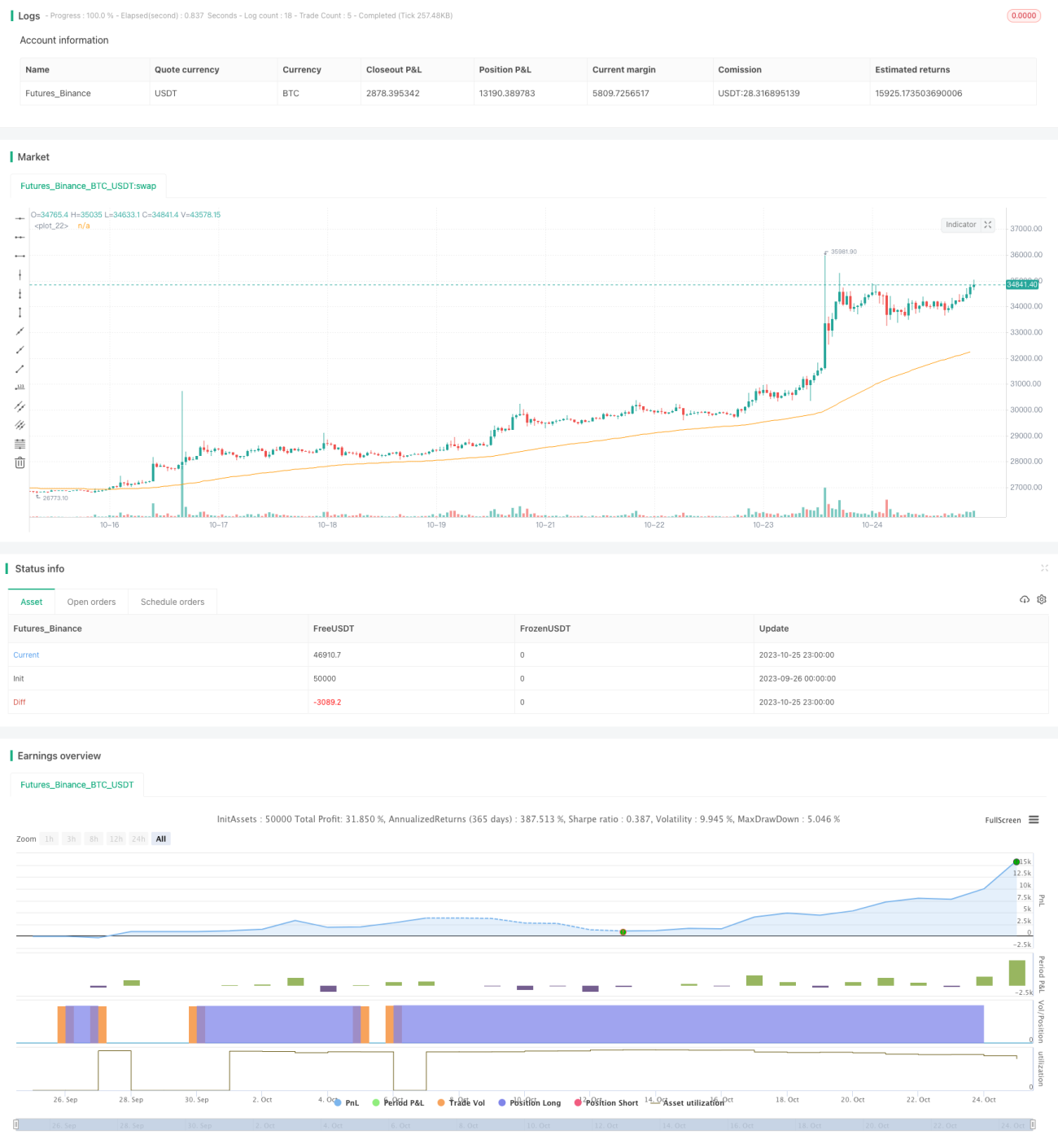

- Resultados de backtesting de 10 años excelentes, con rendimientos muy superiores a la estrategia de comprar y mantener.

Riesgos y mejoras de la estrategia

- La estrategia se basa únicamente en el indicador RSI acumulado; se podrían agregar otros indicadores o filtros para un juicio más completo.

- El apalancamiento fijo es alto; se puede ajustar según la reducción máxima sufrida.

- Solo opera en dirección larga; se podría considerar agregar oportunidades de venta en corto.

- Es posible optimizar la combinación de parámetros, ya que diferentes condiciones de mercado requieren configuraciones distintas.

- Se podrían enriquecer las condiciones de cierre, añadiendo stop loss, trailing stop, etc.

- Se puede considerar combinar con otras estrategias para lograr un efecto sinérgico.

Conclusión

La estrategia de ruptura con RSI acumulado opera de manera fluida y con una lógica clara. Al filtrar el ruido mediante el RSI acumulado y añadir un filtro de tendencia, captura con precisión las tendencias a mediano y largo plazo, mostrando un excelente rendimiento en backtesting histórico. Sin embargo, aún tiene margen de mejora: se puede optimizar ajustando parámetros, añadiendo indicadores de juicio y enriqueciendo las condiciones de cierre para construir una estrategia de tendencia más robusta y completa. El enfoque de esta estrategia es innovador y merece una mayor exploración y aplicación.

/*backtest

start: 2023-09-26 00:00:00

end: 2023-10-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version=5

// Author = TradeAutomation

- 1