Estrategia de reversión de tendencia y oscilación con canales de Bollinger

Resumen

Esta es una estrategia de reversión en rangos oscilantes basada en las Bandas de Bollinger. Utiliza los canales superior e inferior de las Bandas de Bollinger para determinar la tendencia y busca oportunidades de reversión cuando el precio se acerca a los límites del canal.

Principio de la estrategia

La estrategia emplea el indicador de Bandas de Bollinger como principal herramienta técnica. Las Bandas de Bollinger están formadas por una media móvil de n días y su rango de fluctuación superior e inferior: la banda superior = media móvil de n días + m × desviación estándar de n días; la banda inferior = media móvil de n días - m × desviación estándar de n días. Donde n y m son parámetros.

Cuando el precio se acerca a la banda superior, indica que actualmente está en una tendencia alcista, pero podría tocar techo y revertirse; cuando el precio se acerca a la banda inferior, indica que está en una tendencia bajista, pero podría tocar fondo y revertirse. Si en ese momento el precio atraviesa efectivamente las bandas superior o inferior, podría comenzar la reversión.

Las reglas específicas de trading de esta estrategia son las siguientes:

-

Cuando el precio de cierre es mayor que la banda superior de Bollinger, se abre una posición larga; cuando el precio de cierre es menor que la banda inferior de Bollinger, se abre una posición corta.

-

El take profit y stop loss se basan en la señal de la media móvil de n días. Cuando el precio de cierre de una posición larga cae por debajo de la media móvil de n días, se cierra para tomar ganancias; cuando el precio de cierre de una posición corta supera la media móvil de n días, se cierra para detener pérdidas.

-

Se utiliza un tamaño de lote fijo, con un valor constante en cada operación.

-

Se emplea un método de gestión de capital de ratio fijo, estableciendo un ratio fijo de ganancia/pérdida y un ajuste de orden fijo. Cuando se alcanza una ganancia con el ratio fijo, se incrementa la posición según el ajuste fijo; cuando se incurre en pérdida, se reduce la posición.

Ventajas

La estrategia presenta las siguientes ventajas:

-

Utiliza el canal de Bandas de Bollinger para determinar la dirección de la tendencia, adoptando una estrategia de contra-tendencia que ingresa en puntos potenciales de reversión, evitando la mayor parte de la oscilación y aumentando la tasa de aciertos.

-

La media móvil como señal de take profit y stop loss es relativamente confiable, permitiendo asegurar la mayor parte de las ganancias.

-

La estrategia de tamaño de lote fijo es simple de implementar y no requiere cálculos complejos.

-

La gestión de capital de ratio fijo permite ajustar la posición para ampliar las ganancias mientras se controla el riesgo.

Análisis de riesgos

Esta estrategia también conlleva ciertos riesgos:

-

Existe la posibilidad de que las Bandas de Bollinger generen señales erróneas, lo que podría llevar a operar en contra de la tendencia y sufrir pérdidas.

-

El retraso de la media móvil puede provocar que el take profit no sea suficientemente amplio.

-

El tamaño de lote fijo no puede ajustarse según las condiciones del mercado, lo que puede resultar en posiciones demasiado grandes o pequeñas.

-

El método de gestión de capital de ratio fijo puede generar ajustes de posición demasiado grandes, ampliando las pérdidas.

Medidas correctivas: optimizar los parámetros de las Bandas de Bollinger para mejorar la precisión de las señales; combinar con otros indicadores para determinar la tendencia; reducir adecuadamente el tamaño de lote fijo; disminuir la amplitud de ajuste de posición en la gestión de capital de ratio fijo.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Optimizar los parámetros de las Bandas de Bollinger, como ajustar los valores de n y m, para mejorar la precisión del canal.

-

Agregar otros indicadores, como MACD, KDJ, etc., para evitar señales erróneas de las Bandas de Bollinger.

-

Cambiar el tamaño de lote fijo por un tamaño dinámico, ajustando la posición de manera flexible según las condiciones del mercado.

-

Reducir la amplitud de ajuste de posición en la gestión de capital de ratio fijo para optimizar la curva de capital.

-

Añadir estrategias de stop loss, como stop loss móvil o stop loss por ruptura de rango, para controlar aún más el riesgo.

-

Realizar optimización de parámetros, optimizando automáticamente las combinaciones de parámetros para encontrar el mejor par que optimice la estrategia.

Conclusión

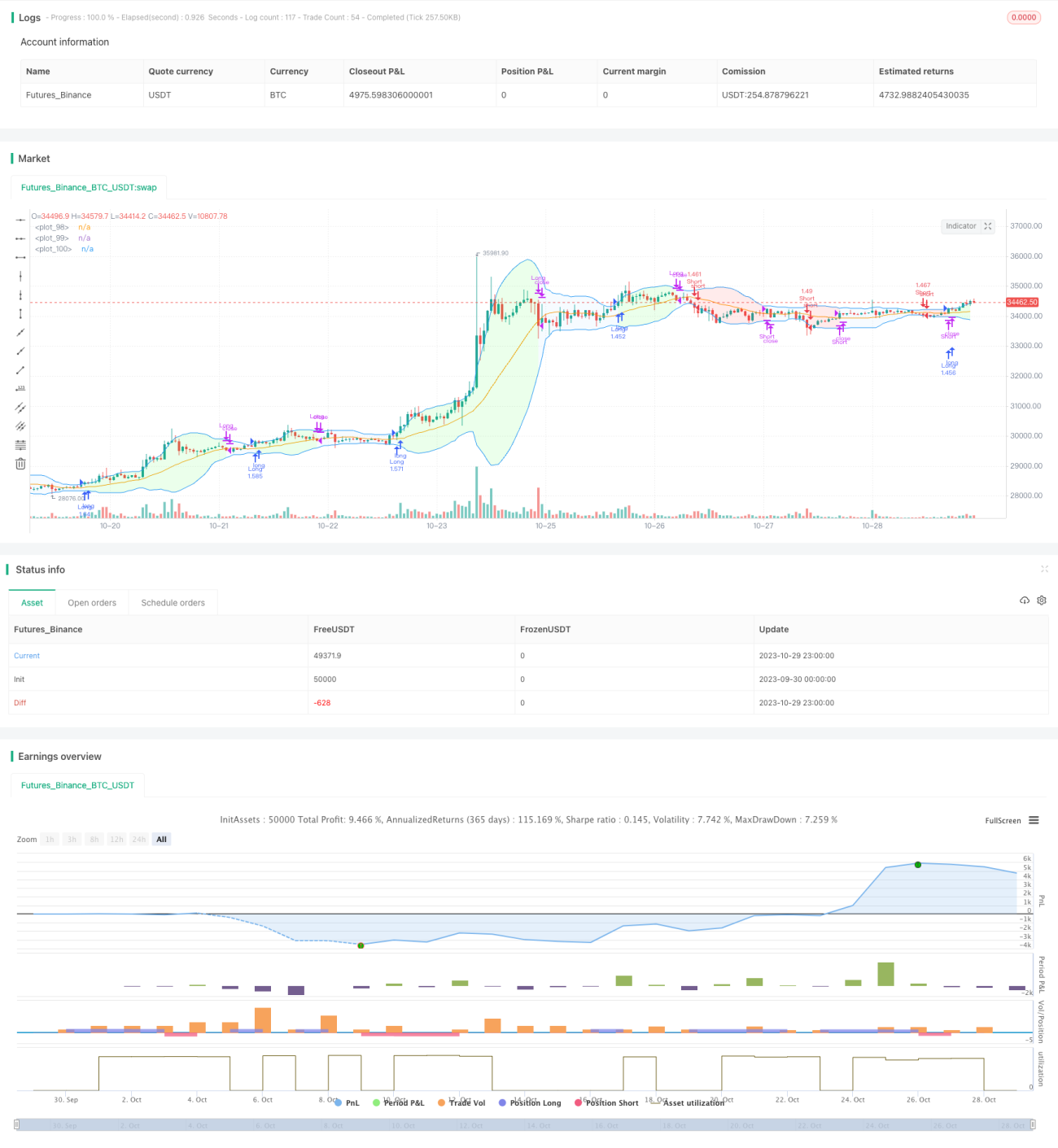

En general, esta estrategia es una estrategia de reversión típica basada en Bandas de Bollinger. Utiliza las Bandas de Bollinger para determinar puntos de reversión de tendencia, combinada con una media móvil para establecer take profit y stop loss, y gestiona el riesgo con tamaño de lote fijo y gestión de capital de ratio fijo. En comparación con las estrategias tradicionales de Bandas de Bollinger, al ser una estrategia de reversión, teóricamente puede evitar parte de la oscilación y aumentar la probabilidad de ganancias. Sin embargo, debido a las deficiencias inherentes de indicadores como las Bandas de Bollinger y la media móvil, aún se requiere una optimización adicional en la práctica para parametrizar la estrategia y reducir el riesgo de trading.

- 1