Estrategia de trading de cruce dorado y cruce de la muerte

Resumen

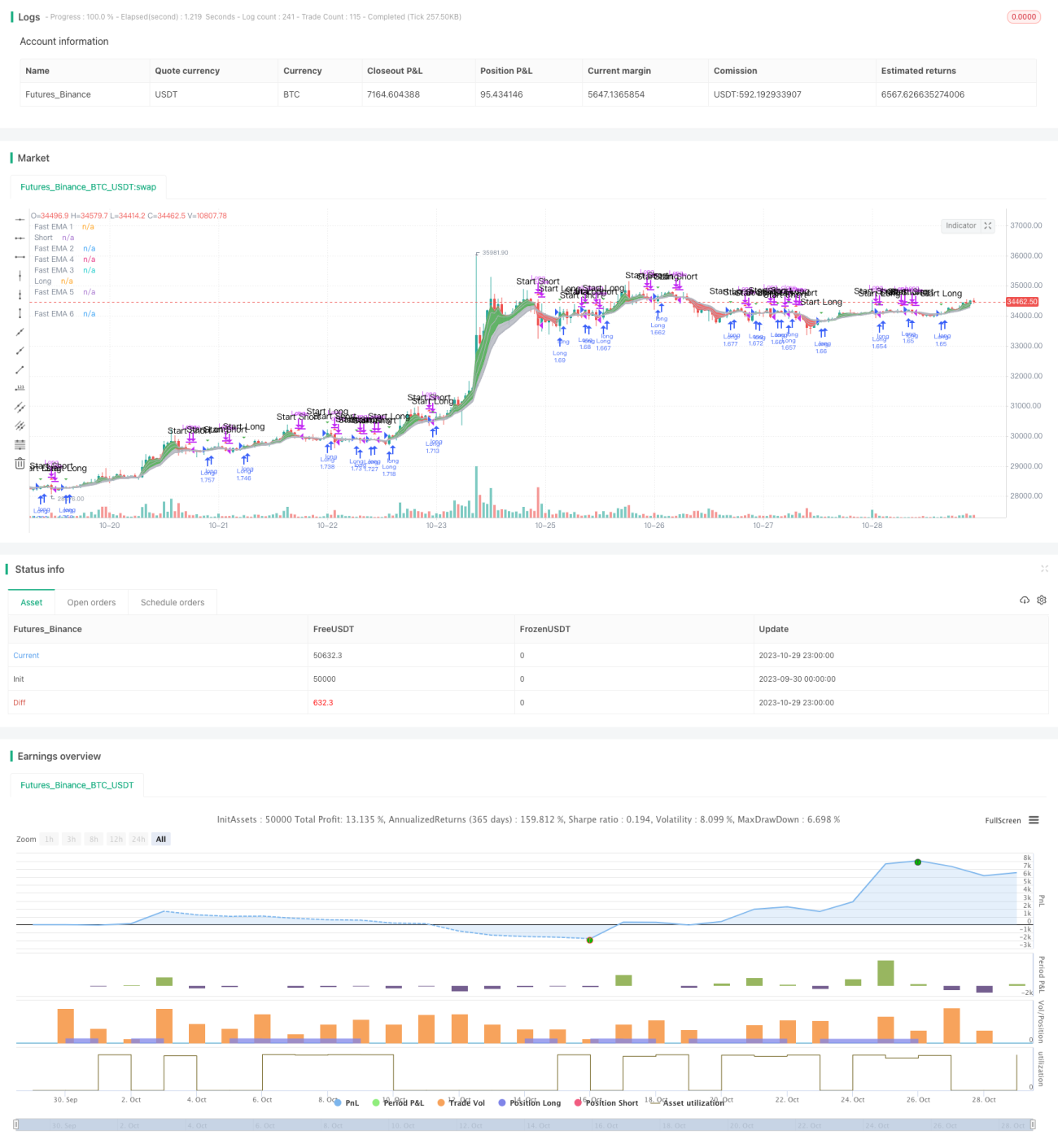

La idea principal de esta estrategia es utilizar las señales de cruce dorado y cruce de la muerte del indicador EMA para realizar operaciones de compra y venta. Traza simultáneamente múltiples grupos de EMA rápidas y lentas, y utiliza sus cruces para determinar las señales de trading.

Principio de la Estrategia

Esta estrategia primero define múltiples grupos de medias móviles EMA, incluyendo las EMA rápidas ema1 a ema6 y las EMA lentas ema7 a ema12. A continuación, define la señal de compra buy_signal y la señal de venta sell_signal:

- La señal de compra

buy_signalse genera cuando ema1 cruza por encima de ema3. - La señal de venta

sell_signalse genera cuando ema1 cruza por debajo de ema3.

De esta manera, cuando una EMA de corto plazo cruza por encima de una EMA de largo plazo, indica que el mercado está en una tendencia alcista y se compra; cuando una EMA de corto plazo cruza por debajo de una EMA de largo plazo, indica que el mercado está en una tendencia bajista y se vende.

La estrategia monitorea los cruces de las medias EMA para determinar la dirección de la tendencia y así tomar decisiones de compra y venta.

Análisis de Ventajas

Esta estrategia tiene las siguientes ventajas:

-

Utiliza el indicador EMA para juzgar la tendencia. La EMA suaviza los movimientos de precios, lo que filtra el ruido del mercado a corto plazo y hace que las señales de trading sean más fiables.

-

Al trazar simultáneamente múltiples grupos de EMA, se puede determinar con mayor precisión el cambio de tendencia. El cruce entre EMA rápidas y lentas ayuda a no perder puntos de inflexión importantes de la tendencia.

-

La estrategia es simple y clara: emite señales de trading basadas en los cruces de EMA, es fácil de entender e implementar, y es adecuada para el trading cuantitativo.

-

Los parámetros del período EMA son personalizables, lo que permite ajustarlos según diferentes activos y mercados, adaptándose con flexibilidad a los cambios del mercado.

Análisis de Riesgos

Esta estrategia también presenta los siguientes riesgos:

-

Las EMA tienen un efecto de rezago, lo que puede retrasar la generación de señales de trading.

-

Una combinación inadecuada de parámetros EMA puede generar señales de trading erróneas.

-

El cruce de EMA no puede filtrar eficazmente las señales falsas durante las fases de consolidación lateral.

-

Existe riesgo de sobreajuste, y el espacio de optimización de los parámetros EMA es limitado.

Medidas de mitigación:

-

Combinar con otros indicadores para filtrar señales y evitar emitir señales erróneas en rangos laterales.

-

Probar la estabilidad de diferentes combinaciones de períodos para evitar el sobreajuste.

-

Ajustar adecuadamente la combinación de parámetros de la estrategia o agregar un mecanismo de salida para controlar el riesgo.

Direcciones de Optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

-

Agregar una estrategia de stop-loss para salir cuando las pérdidas alcancen un cierto nivel.

-

Incorporar un mecanismo de reingreso al mercado, es decir, establecer señales para volver a comprar o vender.

-

Optimizar la combinación de períodos de cruce EMA para compras y ventas, buscando los parámetros óptimos.

-

Incorporar otros indicadores para realizar una validación multifactorial y mejorar la calidad de las señales.

-

Probar la optimización de parámetros en diferentes activos para encontrar el mejor rango de aplicación.

-

Considerar el factor de deslizamiento en el trading real y realizar ajustes en el backtesting.

Conclusión

Esta estrategia utiliza el cruce rápido y lento de las medias móviles EMA para determinar la dirección de la tendencia y realiza operaciones de compra y venta basándose en las señales de cruce. Es una estrategia de seguimiento de tendencia relativamente simple. Tiene la ventaja de detectar cambios de tendencia, pero también presenta riesgos de rezago y de señales falsas en rangos laterales. Mediante stop-loss, optimización de parámetros, validación multifactorial y otros métodos, se puede mejorar aún más el rendimiento de la estrategia y refinarla continuamente en backtesting y trading real.

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Companion Strategy script to my Cloud Study. Enjoy! -MP

// study("MP's Cloud Study", overlay=true)

strategy(title="MP's Cloud Strat'", shorttitle="MP's Cloud Strat", overlay=true, precision=6, pyramiding=0, initial_capital=10000, currency="USD", default_qty_type=strategy.percent_of_equity,calc_on_order_fills= false, calc_on_every_tick=false, default_qty_value=100.0, commission_type=strategy.commission.percent, commission_value=0.05)- 1