Estrategia de cruce de medias móviles dobles

Resumen

Esta estrategia utiliza el cruce de dos medias móviles como señal de trading, combinado con un stop loss basado en ATR para realizar operaciones de seguimiento de tendencia. Su idea central es ponerse largo cuando la media móvil de corto plazo cruza por encima de la media móvil de largo plazo, y ponerse corto cuando cruza por debajo, empleando al mismo tiempo el ATR para establecer niveles de stop loss dinámicos.

Principio de la estrategia

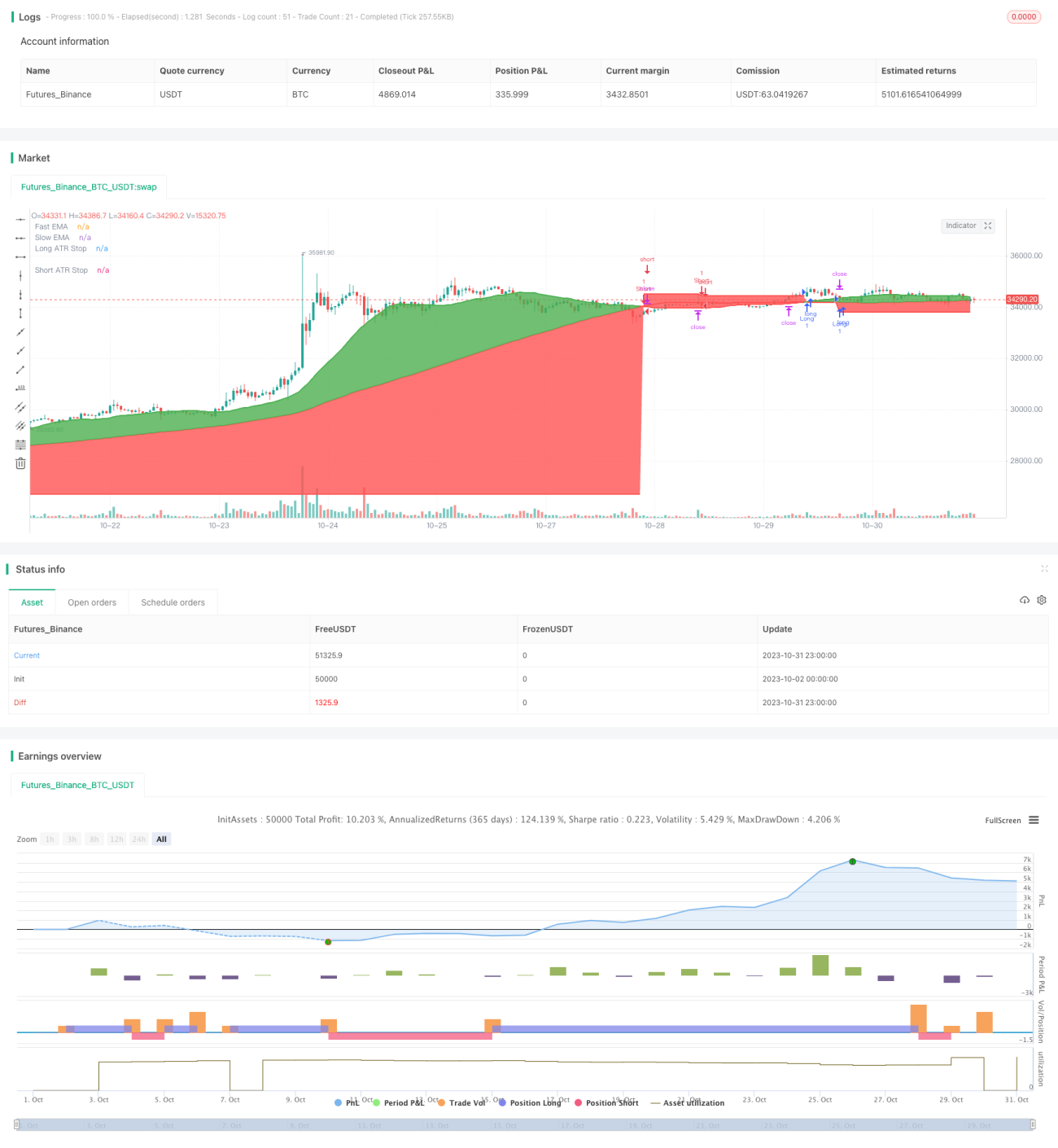

La estrategia utiliza principalmente dos grupos de medias móviles para determinar la dirección de la tendencia. La media móvil rápida tiene una longitud de 25 días, y la media móvil lenta de 100 días. Cuando la media móvil rápida cruza por encima de la lenta, se genera una señal de compra; cuando la rápida cruza por debajo de la lenta, se genera una señal de venta.

Para filtrar algunas señales falsas, la estrategia añade un contador de cruces (crossCount). La señal solo se activa si el número de cruces de la media móvil rápida durante el período de retroceso (lookback, por defecto 25 días) es menor que maxNoCross (por defecto 10).

Además, la estrategia incorpora un mecanismo de confirmación: después de la señal inicial, si el precio vuelve a situarse entre las dos medias móviles, también se confirma dicha señal.

Tras la entrada, la estrategia utiliza el indicador ATR para establecer la distancia del stop loss. El ATR mide el rango de fluctuación del precio durante un período determinado, y aquí se emplea 14 veces el ATR para fijar la distancia del stop loss. La línea de stop loss se desplaza de forma dinámica siguiendo la evolución del precio.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

-

El uso de la doble media móvil combinada con un mecanismo de filtrado de cruces permite filtrar eficazmente las señales falsas y capturar las tendencias más fuertes.

-

El mecanismo de confirmación adicional evita ser atrapado por falsos rompimientos.

-

El uso del ATR como stop loss dinámico permite maximizar la retención de ganancias y evitar asumir grandes retrocesos.

-

Requiere pocos parámetros para optimizar, lo que facilita su implementación.

-

Se puede aplicar en diversos mercados, incluyendo criptomonedas y mercados tradicionales.

-

La construcción de la estrategia mediante la combinación de múltiples indicadores la hace más robusta.

Análisis de riesgos

Esta estrategia presenta principalmente los siguientes riesgos:

-

Durante las fases de consolidación lateral, los cruces de medias móviles pueden ser frecuentes, lo que puede generar múltiples pérdidas.

-

Una configuración inadecuada del parámetro ATR puede dar lugar a un stop loss demasiado amplio o demasiado ajustado.

-

Grandes saltos o gaps pueden activar directamente el stop loss.

-

Eventos repentinos importantes que provoquen una fuerte volatilidad del precio también pueden activar el stop loss directamente.

-

Parámetros no óptimos de las medias móviles pueden hacer que se pierdan tendencias o que se generen demasiadas señales falsas.

-

Cambios en el rango de fluctuación reciente del precio pueden hacer que la distancia del stop loss basada en ATR deje de ser adecuada.

Direcciones de optimización

Esta estrategia se puede optimizar aún más en los siguientes aspectos:

-

Optimizar los parámetros de las medias móviles para encontrar una combinación más adecuada. Se pueden probar diferentes períodos y medias móviles ponderadas.

-

Probar diferentes períodos del ATR para encontrar una mejor distancia de stop loss.

-

Añadir filtros adicionales, como aumento de volumen o indicadores de oscilación, para mejorar la calidad de las señales.

-

Combinar con indicadores de juicio de tendencia para evitar quedar atrapado en mercados laterales.

-

Incorporar algoritmos de aprendizaje automático para optimizar automáticamente los parámetros mediante el entrenamiento con datos históricos.

-

Buscar confirmaciones adicionales en gráficos de mayor temporalidad para evitar ser engañado por el ruido a corto plazo.

-

Establecer reglas de reducción de posiciones en ganancias para ir asegurando beneficios de forma gradual.

Conclusión

Esta estrategia integra múltiples indicadores técnicos como el cruce de medias móviles, el filtro de tendencia, el mecanismo de confirmación y el stop loss dinámico con ATR. Aún hay margen de mejora en la optimización de parámetros y en el control de riesgos, pero su idea de trading es simple y clara, fácil de implementar y replicar, lo que la convierte en una estrategia de seguimiento de tendencia bastante robusta.

- 1