Estrategia de seguimiento de tendencia de precios con momentum

Resumen

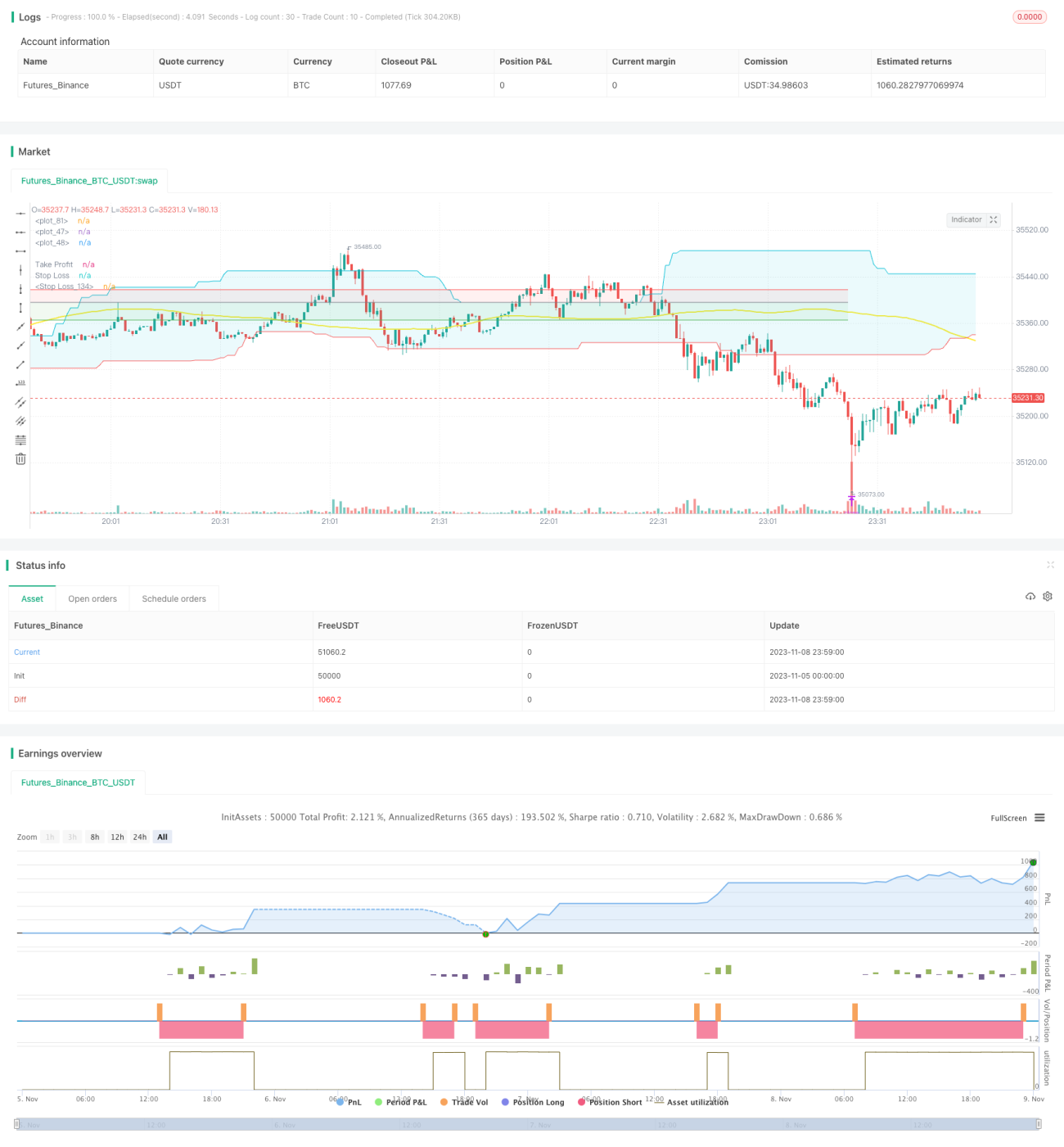

La estrategia de seguimiento de tendencia de precios por impulso utiliza múltiples indicadores de impulso para identificar tendencias en los precios, abriendo posiciones al comienzo de la tendencia y fijando ganancias mediante stop-loss y take-profit, logrando así el seguimiento de la tendencia de precios.

Principio de la estrategia

La estrategia de seguimiento de tendencia de precios por impulso aplica principalmente los siguientes indicadores técnicos:

-

Indicador ROC: Este indicador juzga el impulso del precio calculando el porcentaje de cambio en la velocidad del precio durante un período determinado. Cuando el ROC es positivo, indica que el precio está subiendo; cuando es negativo, el precio está bajando. La estrategia utiliza el indicador ROC para determinar la dirección de la tendencia del precio.

-

Indicador de energía larga/corta: Este indicador refleja la relación de fuerza entre los compradores y los vendedores. Cuando la energía larga/corta > 0, significa que la fuerza de los compradores es mayor que la de los vendedores y el precio sube; de lo contrario, el precio baja. La estrategia utiliza este indicador para comparar las fuerzas largas y cortas y predecir la dirección del precio.

-

Indicador de divergencia: Este indicador juzga la reversión de la tendencia calculando la divergencia entre el precio y el volumen. La estrategia utiliza la señal de divergencia como momento de entrada.

-

Canal de Donchian: Este indicador construye un canal a partir del precio más alto y más bajo, cuyos límites pueden actuar como soporte y resistencia. La estrategia utiliza el canal para determinar la dirección de la tendencia.

-

Media móvil: Este indicador filtra las fluctuaciones bruscas del precio y revela la dirección principal de la tendencia. La estrategia la utiliza para juzgar la tendencia general del precio.

La estrategia determina la tendencia del precio y los momentos de reversión basándose en múltiples indicadores. Al inicio de la tendencia, abre posiciones largas o cortas según las señales de los indicadores. Luego, cierra las posiciones de manera oportuna utilizando puntos de take-profit y stop-loss para fijar ganancias, logrando así capturar la tendencia del precio.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

-

Aplica múltiples indicadores para juzgar la tendencia, reduciendo la probabilidad de errores de juicio.

-

Utiliza divergencias de indicadores para capturar con precisión los puntos de reversión de la tendencia.

-

Combina canales y medias móviles para determinar la dirección de la tendencia principal.

-

Establece puntos de take-profit y stop-loss que permiten fijar ganancias a tiempo y evitar que las pérdidas se amplíen.

-

Se puede ajustar mediante parámetros, siendo aplicable a diferentes períodos y productos.

-

La lógica de la estrategia es clara y fácil de entender, facilitando su posterior optimización.

Análisis de riesgos

Esta estrategia también presenta ciertos riesgos:

-

La combinación de múltiples indicadores aumenta la probabilidad de señales falsas, requiriendo ajuste de parámetros para optimizar el peso de los indicadores.

-

Un stop-loss demasiado ajustado puede aumentar la probabilidad de ser activado, mientras que uno demasiado amplio puede aumentar las pérdidas. Es necesario considerar de manera integral para determinar un stop-loss razonable.

-

Los parámetros deben ajustarse según los diferentes ciclos del mercado; aplicarlos ciegamente puede no adaptarse a las condiciones del mercado.

-

Se necesita suficiente capital para operar en múltiples unidades en la misma dirección; de lo contrario, es difícil obtener rendimientos excesivos.

-

El trading algorítmico conlleva el riesgo de sobreajuste en backtesting, por lo que los resultados en vivo tienen cierta incertidumbre.

Direcciones de optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

-

Optimizar los parámetros de los indicadores para encontrar la combinación óptima para diferentes períodos y productos.

-

Incorporar algoritmos de aprendizaje automático para buscar automáticamente los parámetros óptimos.

-

Agregar un mecanismo de stop-loss adaptativo que ajuste el punto de stop-loss según las condiciones del mercado.

-

Combinar factores de alta frecuencia e indicadores fundamentales para mejorar el alfa de la estrategia.

-

Desarrollar un marco de pruebas automáticas para ajustar combinaciones de parámetros y verificar los resultados de trading.

-

Introducir un módulo de gestión de riesgos para controlar el tamaño de las posiciones y reducir las pérdidas.

-

Agregar etapas de simulación y verificación en vivo para mejorar la estabilidad de la estrategia.

Conclusión

Esta estrategia integra múltiples indicadores de impulso para juzgar la tendencia del precio y establece puntos de take-profit y stop-loss para fijar ganancias. La estrategia captura eficazmente las tendencias de precios y posee una fuerte estabilidad. Mediante el ajuste de parámetros, la optimización de la estructura y el control de riesgos, esta estrategia puede mejorar aún más su rendimiento y reducir los riesgos de trading. Esta estrategia proporciona una solución de seguimiento de tendencias fiable y fácil de operar para el trading cuantitativo.

- 1