Estrategia de ruptura de doble indicador de momentum

Resumen

Esta estrategia es una estrategia de ruptura de doble indicador de momento. Utiliza dos indicadores de momento con diferentes configuraciones de parámetros, generando señales de trading cuando ambos indicadores de momento cruzan por encima del eje cero. La estrategia solo realiza entradas largas, las cortas se usan únicamente para cerrar posiciones.

Principio de la estrategia

El código primero establece las propiedades de la estrategia, como el modo de delegación, el modo de comisiones, etc. Luego calcula dos indicadores de momento:

pine

// Ajustes de momento

i_len = input(defval = 12, title = "Length", minval = 1)

i_src = input(defval = close, title = "Source")

i_percent = input(defval = true, title = "Percent?")

i_mom = input(defval = "MOM2", title = "MOM Choice", options = ["MOM1", "MOM2"])

// Código de momento

mom0 = momentum(i_src, i_len, i_percent)

mom1 = momentum(mom0, 1, i_percent)

mom2 = momentum(i_src, 1, i_percent)

momX = mom1

if i_mom == "MOM2"

momX := mom2

mom0 es el indicador de momento base, con longitud i_len, fuente i_src, y si se calcula en porcentaje depende de i_percent.

mom1 es un indicador de momento con mom0 como fuente y longitud 1.

mom2 es un indicador de momento con la fuente original i_src y longitud 1.

El indicador de momento final utilizado, momX, por defecto es mom1, pero se puede elegir mom2.

Cuando mom0 y momX superan simultáneamente el eje cero, se abre una posición larga; cuando mom0 y momX están por debajo del eje cero al mismo tiempo, se cierra la posición.

Ventajas de la estrategia

-

El uso de dos indicadores de momento con diferentes parámetros mejora la fiabilidad de las señales de trading; la doble confirmación reduce las señales falsas.

-

Solo realiza entradas largas, las cortas se usan únicamente para cerrar posiciones, lo que reduce la frecuencia de trading y los costos de transacción.

-

Los parámetros del indicador de momento se pueden ajustar para adaptarse a diferentes condiciones del mercado.

-

La estructura del código es clara, fácil de entender y modificar.

-

Incluye configuración de mensajes de trading, que se puede utilizar junto con sistemas de trading automatizados.

Riesgos de la estrategia

-

Aunque el doble indicador de momento reduce las señales falsas, también puede perder señales de tendencia débiles.

-

Al operar solo en largo, se pierden oportunidades de trading en corto.

-

Una configuración inadecuada de los parámetros del indicador de momento puede resultar en operaciones demasiado frecuentes o demasiado lentas.

-

Datos de backtesting insuficientes pueden provocar sobreajuste de parámetros.

-

Aunque la doble confirmación reduce las señales falsas, no las elimina por completo; en trading real aún se debe prestar atención a la validez de la ruptura.

Direcciones de optimización de la estrategia

-

Se pueden probar diferentes combinaciones de longitudes y si se calcula en porcentaje para encontrar los parámetros óptimos.

-

Se podría considerar agregar señales de trading en corto después de la confirmación de la tendencia para capturar más oportunidades.

-

Se pueden probar diferentes formas de calcular el indicador de momento, como ROC, RSI, etc., para buscar mejores resultados.

-

Se puede combinar con un filtro de tendencia para evitar operar en mercados laterales.

-

Se puede optimizar la estrategia de stop-loss para maximizar ganancias mientras se controla el riesgo.

Conclusión

Esta estrategia es una típica estrategia de ruptura de doble indicador de momento. Utiliza una doble confirmación para reducir señales falsas y solo realiza entradas largas para reducir la frecuencia de trading. Sus ventajas son su simplicidad y facilidad de implementación, con un gran margen de mejora en la optimización de parámetros y el control de riesgos. En general, esta estrategia es viable como marco base para estrategias de ruptura de momento, pero necesita ser optimizada y ajustada para mercados específicos para lograr ganancias estables en trading real.

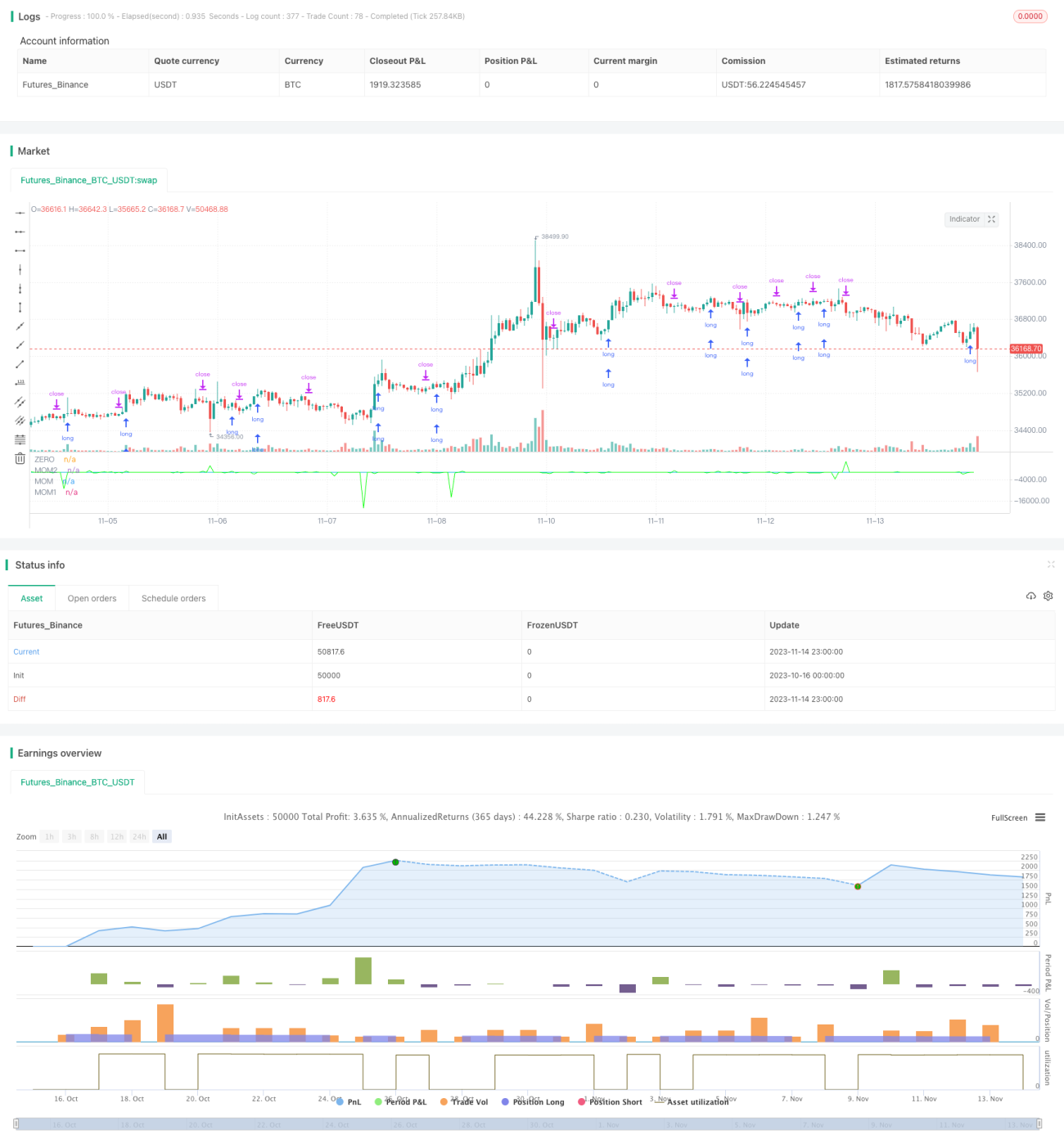

/*backtest

start: 2023-10-16 00:00:00

end: 2023-11-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Momentum Long Strategy", overlay = false, precision = 2, initial_capital = 10000, default_qty_value = 10000, default_qty_type = strategy.cash, commission_type = strategy.commission.percent, commission_value = 0, calc_on_every_tick = true)

// There will be no short entries, only exits from long.- 1