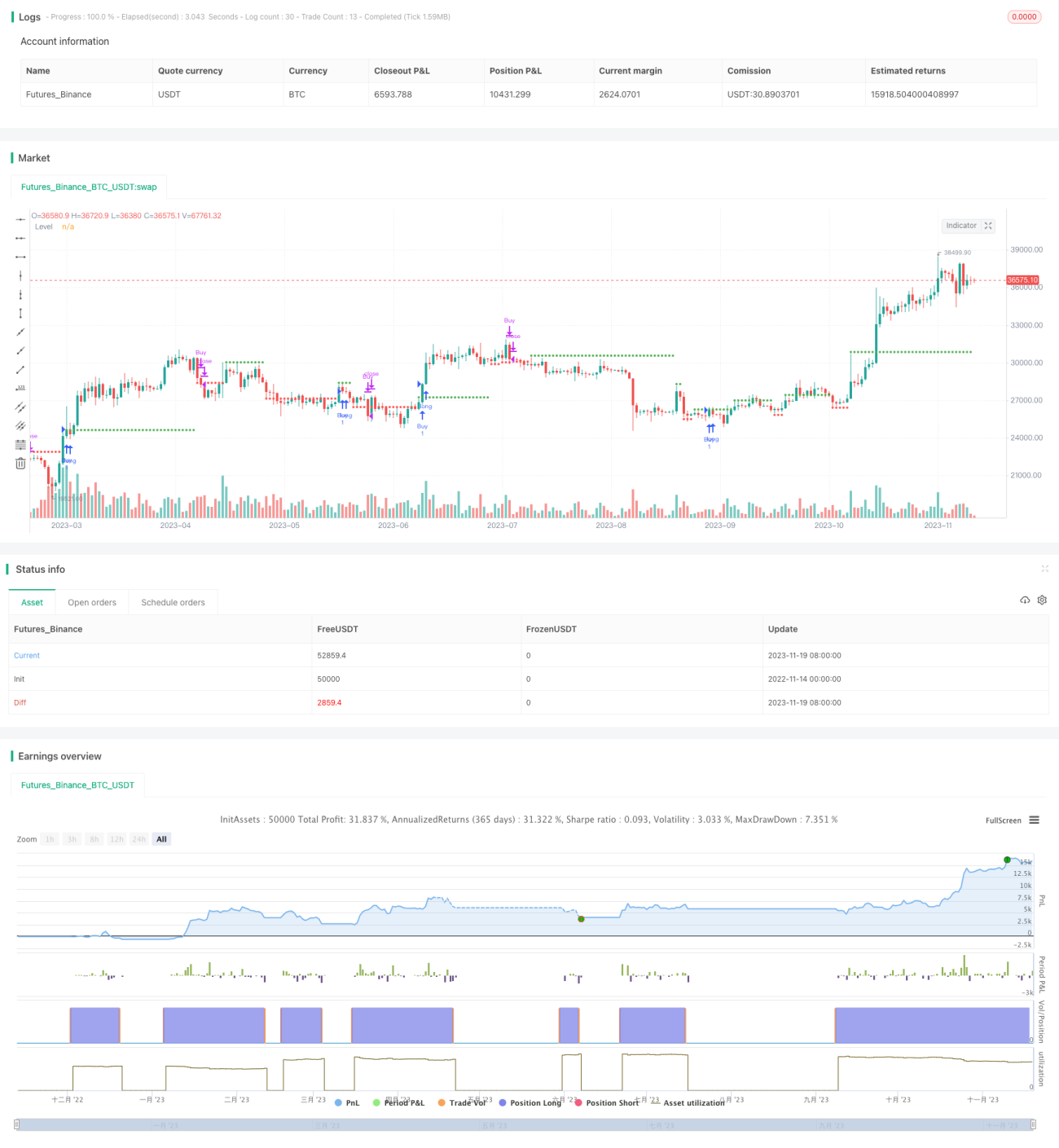

Estrategia de trailing stop adaptativo en múltiples marcos temporales

Resumen

Esta estrategia evalúa la dirección de la tendencia en el marco temporal actual mediante el cálculo de señales combinadas de múltiples indicadores técnicos. Cuando se determina una tendencia alcista, se establece una línea de stop loss dinámico cerca del punto más alto; cuando se determina una tendencia bajista, se establece una línea de stop loss dinámico cerca del punto más bajo. La estrategia puede adaptarse a diferentes activos y marcos temporales, ajustando dinámicamente la línea de stop loss para lograr el control del riesgo.

Principio

La estrategia combina múltiples indicadores como medias móviles, ATR, KD, tasa de cambio, etc., para determinar la dirección general de la tendencia en el marco temporal actual. Específicamente, calcula el valor compuesto de las siguientes subseñales:

- Señal de dirección de la media móvil

- Señal de sobrecompra/sobreventa del indicador KD

- Señal de divergencia entre precio y volumen

- Señal de ruptura de canal

- Señal de prueba combinada de múltiples marcos temporales

- Señal de Percent R

- Señal de regresión a la media móvil

- Señal de ruptura del canal ATR

Cada una de estas subseñales ha sido suavizada y se establecen diferentes umbrales para decidir compra/venta. Luego se ponderan las subseñales para obtener la señal general en el marco temporal actual. Si la señal es mayor que 0, se determina una tendencia alcista; si es menor que 0, se determina una tendencia bajista.

Cuando se determina una tendencia alcista, la estrategia establece una línea de stop loss dinámico cerca de un punto máximo anterior; cuando se determina una tendencia bajista, la establece cerca de un punto mínimo anterior. De esta manera, el stop loss se ajusta dinámicamente según la evolución real del precio, con el objetivo de controlar el riesgo.

Ventajas

Esta estrategia integra múltiples indicadores para determinar la dirección de la tendencia actual, mejorando la precisión del juicio. Además, la estrategia puede adaptarse a diferentes activos y marcos temporales, lo que le confiere una gran flexibilidad.

Lo más importante es que la estrategia puede ajustar dinámicamente la línea de stop loss, adaptando el nivel de control de riesgo según la evolución real del mercado, lo que permite cubrir el riesgo sistémico. Esta es su mayor ventaja.

Riesgos

La calidad de la señal de tendencia que genera la estrategia afecta directamente el establecimiento de la línea de stop loss. Si el juicio es erróneo, puede resultar en una línea de stop loss demasiado amplia o demasiado ajustada. Además, la línea de stop loss no puede evitar por completo el riesgo de movimientos bruscos del mercado.

La estrategia también debe equilibrar el nivel de ganancias y la distancia del stop loss. Si la distancia es demasiado corta, puede provocar stops frecuentes; si es demasiado larga, no se controla eficazmente el riesgo. Esto requiere optimizar los parámetros según el activo y el período.

Direcciones de optimización

Se podría introducir un algoritmo de aprendizaje automático para entrenar un modelo que determine la dirección de la tendencia utilizando datos históricos, mejorando así la precisión del juicio.

Se pueden probar diferentes combinaciones de parámetros para optimizar la distancia de la línea de stop loss. Por ejemplo, ajustar dinámicamente el período del ATR para adaptarse a los cambios en la volatilidad del mercado.

También se puede combinar un indicador de volumen energético para identificar la tendencia real, evitando señales erróneas causadas por divergencias entre precio y volumen.

Resumen

Esta estrategia integra múltiples indicadores técnicos para determinar la dirección de la tendencia actual y, en función de ello, ajusta dinámicamente la línea de stop loss dinámico, con el objetivo de mejorar la efectividad del stop loss y controlar el riesgo de las operaciones. La estrategia presenta un concepto avanzado que merece una mayor optimización y validación, y constituye una estrategia de control de riesgo adaptativa en múltiples marcos temporales de referencia.

- 1