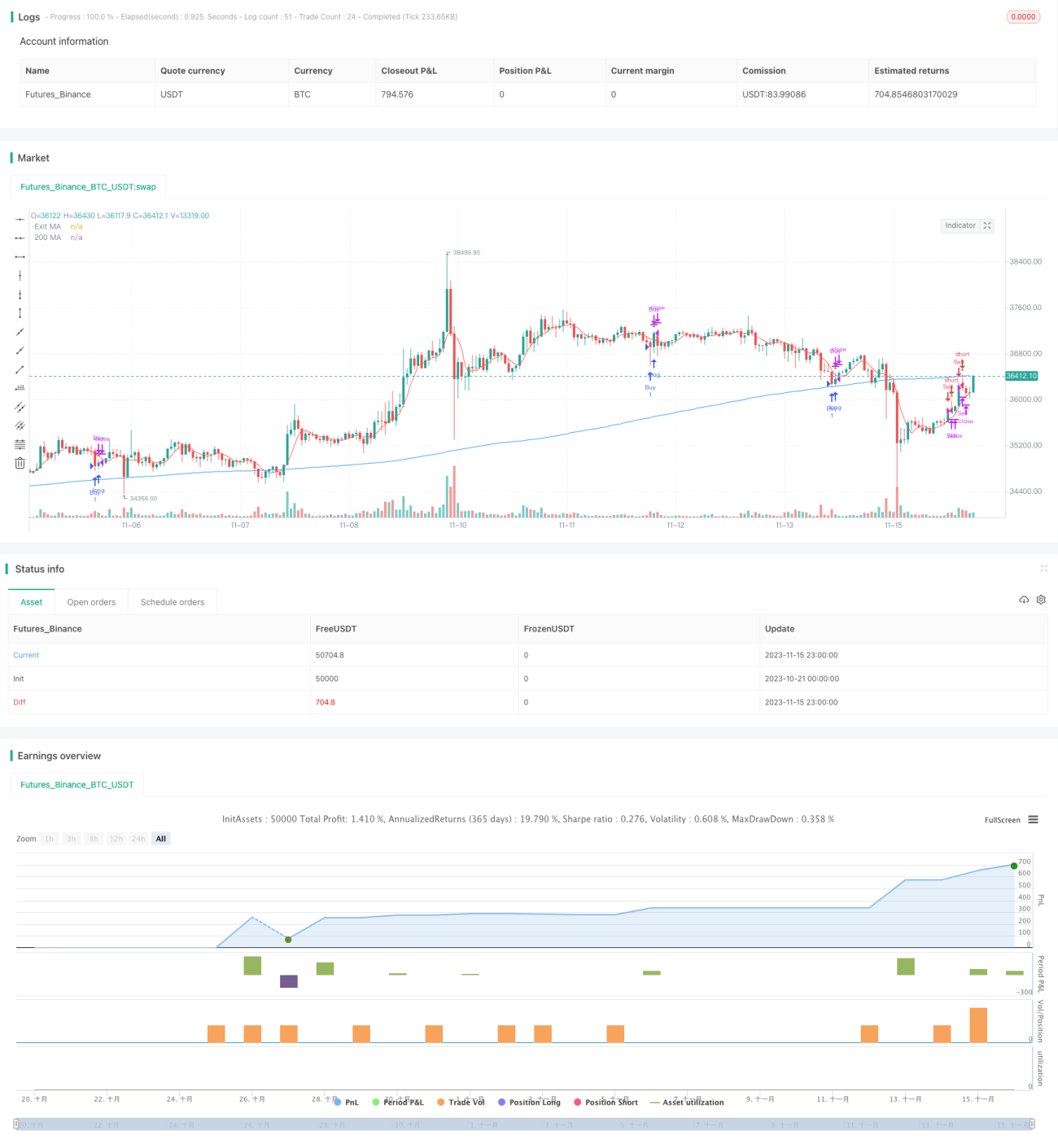

Estrategia de reversión RSI con doble media móvil de Connor

Resumen

La estrategia de trading de reversión con RSI y doble media móvil de Connors combina el índice de fuerza relativa (RSI) con dos medias móviles para buscar oportunidades de reversión de alta probabilidad. Cuando las tendencias a corto y largo plazo se invierten, la estrategia detecta que el mercado está a punto de girar y establece una posición.

Principio de la estrategia

Esta estrategia utiliza simultáneamente el RSI y las medias móviles dobles para determinar la tendencia del mercado. Primero, calcula el RSI de 2 períodos para identificar la reversión de la tendencia a corto plazo. Segundo, calcula la media móvil de 200 períodos para determinar la dirección de la tendencia a largo plazo. Cuando el RSI a corto plazo rebota desde una zona de sobrecompra/sobreventa y se mueve en dirección opuesta a la tendencia a largo plazo, indica que el mercado está a punto de revertirse, y se abre una posición.

Señal de entrada: si el RSI es inferior a la zona de sobreventa (valor predeterminado 5) y el precio a corto plazo es superior al precio a largo plazo, se va largo; si el RSI es superior a la zona de sobrecompra (valor predeterminado 95) y el precio a corto plazo es inferior al precio a largo plazo, se va corto.

Señal de salida: cuando la media móvil corta de 5 períodos emite una señal de dirección opuesta a la posición mantenida, se sale; o cuando se alcanza el stop loss (pérdida predeterminada del 3%).

Análisis de ventajas de la estrategia

Esta estrategia combina múltiples indicadores para evaluar la estructura del mercado, lo que puede mejorar la precisión de las operaciones. Las ventajas específicas son:

- Utiliza el RSI para identificar puntos de reversión a corto plazo, y la media móvil filtra la fiabilidad de las señales de reversión.

- Las medias móviles dobles forman un filtro de fortaleza, evitando la insensibilidad.

- La media móvil a corto plazo vuelve a confirmar la señal de reversión, asegurando una salida de alta probabilidad.

- Control de riesgos adecuado con mecanismo de stop loss.

Análisis de riesgos de la estrategia

Esta estrategia también presenta algunos riesgos:

- En mercados con alta volatilidad, el indicador RSI tiene una mayor probabilidad de emitir señales falsas.

- La combinación de múltiples indicadores hace que la optimización de parámetros sea más compleja.

- La reversión no siempre es exitosa, por lo que es necesario detener las pérdidas a tiempo.

Direcciones de optimización de la estrategia

Esta estrategia se puede optimizar en los siguientes aspectos:

- Optimizar los parámetros del RSI para encontrar la mejor combinación para las reversiones.

- Probar diferentes parámetros de medias móviles.

- Optimizar la estrategia de stop loss para encontrar el mejor punto de salida.

- Añadir indicadores de tendencia para evitar fallos en las reversiones.

Conclusión

La estrategia de trading de reversión con RSI y doble media móvil de Connors captura las reversiones del mercado en puntos de alta probabilidad mediante señales de reversión del RSI filtradas por medias móviles dobles. Al utilizar múltiples indicadores para la toma de decisiones, puede mejorar efectivamente la estabilidad de la estrategia de trading. En el siguiente paso, mediante la optimización de parámetros y la mejora del control de riesgos, se espera ampliar aún más las ventajas de la estrategia y obtener una mayor eficiencia operativa.

- 1