Estrategia de buscador de ondas con cruce VRSI-EMA y VMACD fusionado

Resumen

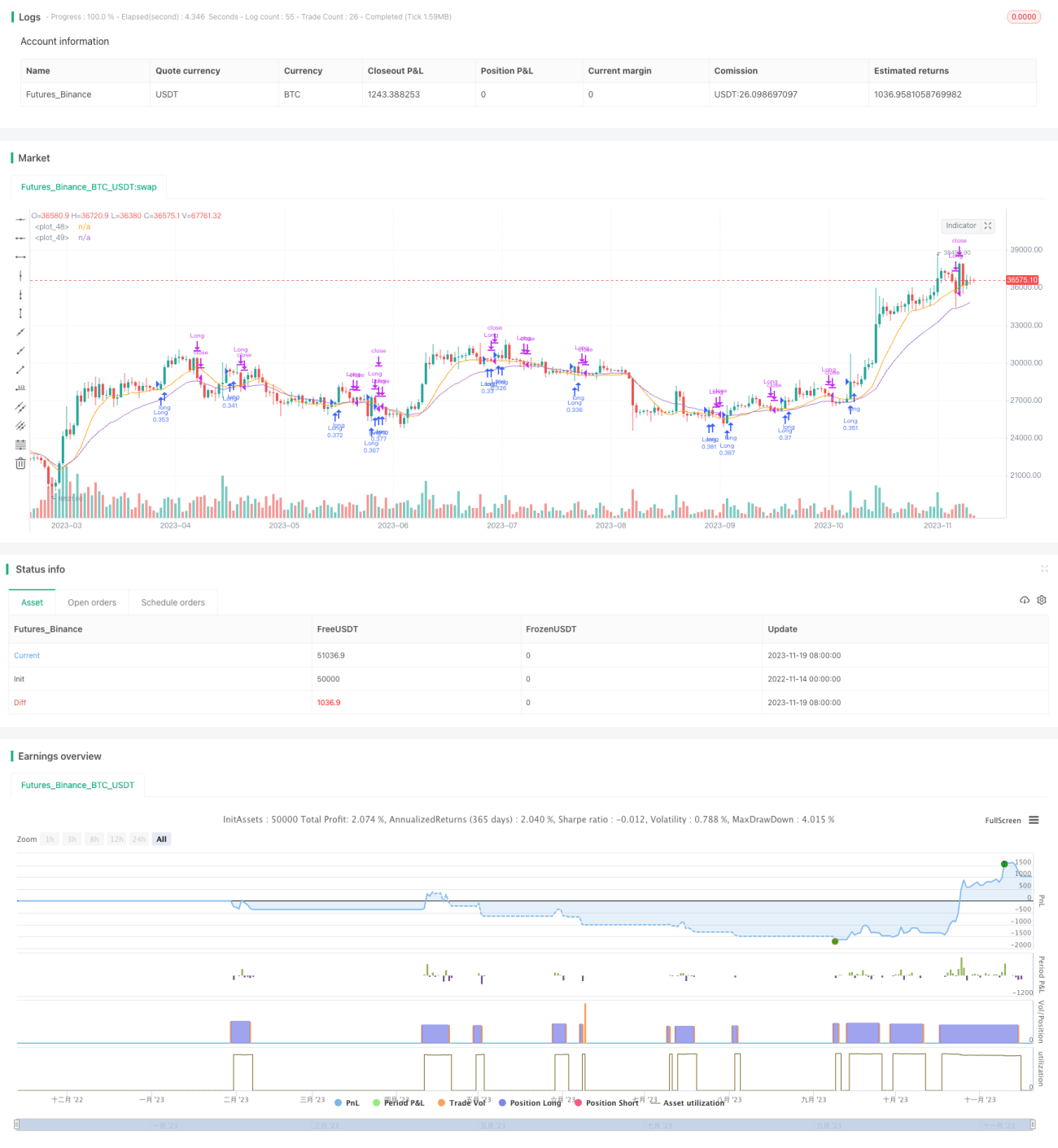

Esta es una estrategia que combina el RSI estocástico, el cruce de EMA y el VMACD para identificar puntos de reversión del mercado. Se desempeña mejor cuando una tendencia bajista está a punto de revertirse. Genera señales de compra cuando se cumplen las condiciones.

Principio de la estrategia

La estrategia se basa principalmente en la combinación de los siguientes indicadores:

- RSI estocástico (Índice de Fuerza Relativa estocástico): utilizado para identificar condiciones de sobrecompra o sobreventa.

- Cruce de EMA (Media Móvil Exponencial) rápida y lenta: para determinar la tendencia y posibles reversiones.

- VMACD (MACD ponderado por volumen): para confirmar las señales de reversión.

Cuando el RSI estocástico rebota desde la zona de sobreventa, la EMA rápida cruza por encima de la EMA lenta y el VMACD comienza a subir, se genera una señal de compra. Además, si el precio a corto plazo supera la SMA (Media Móvil Simple) de 10 períodos, también se genera una señal de compra auxiliar.

La estrategia monitorea en tiempo real los cambios de estos indicadores y calcula la SMA y EMA de ciertos períodos. Cuando se activan las condiciones de compra, se abre una posición larga con un número fijo de contratos. Posteriormente, si se activa una condición de stop loss, como un retroceso del 5% o estar por debajo de la SMA, se cierra la posición para limitar las pérdidas.

Análisis de ventajas

Esta estrategia combina múltiples indicadores, lo que permite identificar eficazmente las oportunidades de reversión del mercado. Las principales ventajas son:

- El RSI estocástico tiene una gran capacidad para detectar condiciones de sobrecompra y sobreventa.

- El cruce de EMA es preciso para identificar señales de reversión.

- El VMACD filtra eficazmente las señales falsas.

- La combinación de múltiples indicadores mejora la calidad de las señales.

- El uso de una SMA a corto plazo como método de stop loss es razonable.

En resumen, esta estrategia puede capturar eficazmente las señales de reversión y establecer posiciones largas después de que el mercado haya caído hasta cierto punto, obteniendo así ganancias.

Análisis de riesgos

A pesar de sus ventajas, la estrategia también presenta algunos riesgos que deben tenerse en cuenta, principalmente:

- Riesgo sistémico de que el mercado no se revierta y continúe cayendo.

- La probabilidad de que varios indicadores activen simultáneamente la condición de compra no es alta, por lo que se generan pocas señales.

- El stop loss basado en SMA puede ser demasiado subjetivo y el control del retroceso no es muy efectivo.

- No se considera el caso de mercados con fuertes oscilaciones.

Para mitigar estos riesgos, se puede optimizar de las siguientes maneras:

- Agregar más indicadores de reversión para mejorar la efectividad.

- Combinar un stop loss por tiempo y por monto.

- Evaluar el estado del mercado y evitar abrir posiciones en mercados laterales.

- Optimizar la lógica del stop loss para evitar que un stop loss demasiado agresivo provoque pérdidas innecesarias.

Direcciones de optimización

La estrategia se puede optimizar aún más en los siguientes aspectos:

- Agregar más combinaciones de indicadores para formar un clúster de indicadores y mejorar la calidad de las señales.

- Seleccionar los mejores parámetros según las características de cada clase de activo y realizar una optimización paramétrica.

- Incorporar algoritmos de aprendizaje automático para entrenar y predecir la probabilidad de reversión basándose en datos históricos.

- Incluir deslizamiento en el backtesting para que los resultados se aproximen más al trading real.

- Optimizar la estrategia de stop loss para que sea más suave y razonable.

- Detectar el estado de la tendencia, diferenciar entre mercados laterales y con tendencia, y evitar abrir posiciones a ciegas.

Conclusión

Esta estrategia de "Buscador de Ondas" que integra el RSI estocástico, el cruce de EMA y el VMACD es, en general, una buena estrategia para identificar oportunidades de reversión durante caídas. Al combinar múltiples indicadores para generar señales de compra, puede determinar eficazmente el momento de la reversión. Sin embargo, también existen áreas que requieren optimización. Con mejoras adicionales, el rendimiento de esta estrategia en trading real podría ser aún más destacado. Representa un ejemplo típico de estrategias cuantitativas basadas en la fusión de múltiples indicadores.

- 1