Estrategia de trading de pares con Bandas de Bollinger y medias móviles

Resumen

La estrategia de pares de comercio con Bandas de Bollinger y medias móviles es una estrategia de seguimiento de tendencia que opera con el volumen y precio del mercado. Utiliza el cruce entre las Bandas de Bollinger y las medias móviles como señal de negociación, implementando una estrategia cuantitativa que identifica automáticamente las tendencias del mercado y opera con reglas de toma de ganancias y stop loss.

Principio de la estrategia

Esta estrategia se basa principalmente en las señales de cruce entre el indicador de Bandas de Bollinger y el indicador de medias móviles. Específicamente, utiliza simultáneamente la banda media de Bollinger, la banda superior de Bollinger y 7 medias móviles con longitudes de 5 a 200 días. Cuando el precio rompe al alza la banda media y la banda inferior de Bollinger, se genera una señal de compra; cuando el precio rompe a la baja la banda superior de Bollinger, se genera una señal de venta, logrando así un seguimiento de tendencia.

Además, la estrategia incorpora el indicador moveToFract para determinar si la tendencia es alcista o bajista. Este indicador evalúa la disposición secuencial de las medias móviles a corto y largo plazo para determinar la dirección actual del mercado, evitando señales erróneas en mercados laterales. Finalmente, combinado con reglas configurables de toma de ganancias y stop loss, forma una estrategia de seguimiento de tendencia relativamente completa.

Ventajas

- Configuración flexible: permite personalizar combinaciones de parámetros para adaptarse a diferentes entornos de mercado.

- Filtrado reducido de señales erróneas al combinar dos indicadores diferentes.

- El indicador de tendencia evita operar en contra en mercados laterales.

- El stop loss dinámico maximiza las ganancias.

Riesgos

- Es necesario ajustar adecuadamente los parámetros para adaptarse a diferentes períodos y evitar el exceso de operaciones.

- El stop loss dinámico puede ampliar las pérdidas en caídas rápidas.

- Se debe garantizar suficiente capital para soportar el riesgo de pérdidas continuas.

Direcciones de optimización

- Incorporar el juicio de cruce dorado y cruce de la muerte para una mayor optimización.

- Dado que los parámetros varían según el instrumento, se podría considerar el uso de aprendizaje automático para entrenar los parámetros óptimos.

- Combinar el índice de volatilidad para determinar la tendencia y fortalecer la gestión de riesgos.

Conclusión

En general, esta estrategia es una estrategia de seguimiento de tendencia muy práctica. Toma decisiones basadas en cruces de indicadores e incorpora un módulo de juicio de tendencia, lo que permite filtrar eficazmente las señales erróneas. Con la configuración de toma de ganancias y stop loss, puede seguir plenamente la tendencia para operar y obtener buenos rendimientos. Mediante el ajuste de combinaciones de parámetros y la adición de más filtros, esta estrategia puede optimizarse aún más, adaptándose a más entornos de mercado, con un gran potencial de mejora y aplicación.

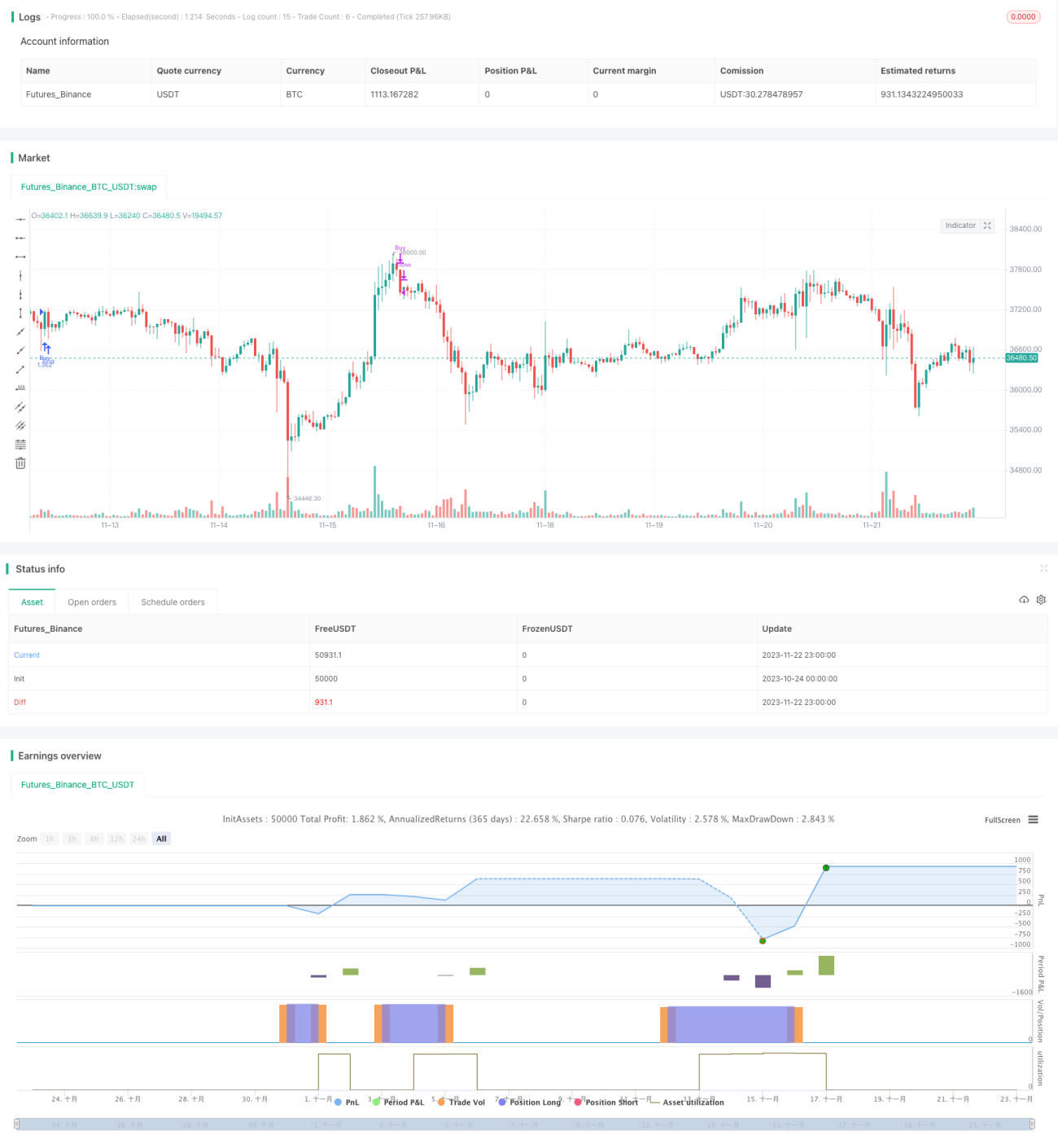

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HeWhoMustNotBeNamed

//@version=4- 1