Estrategia de trading basada en la media móvil exponencial (EMA)

Resumen

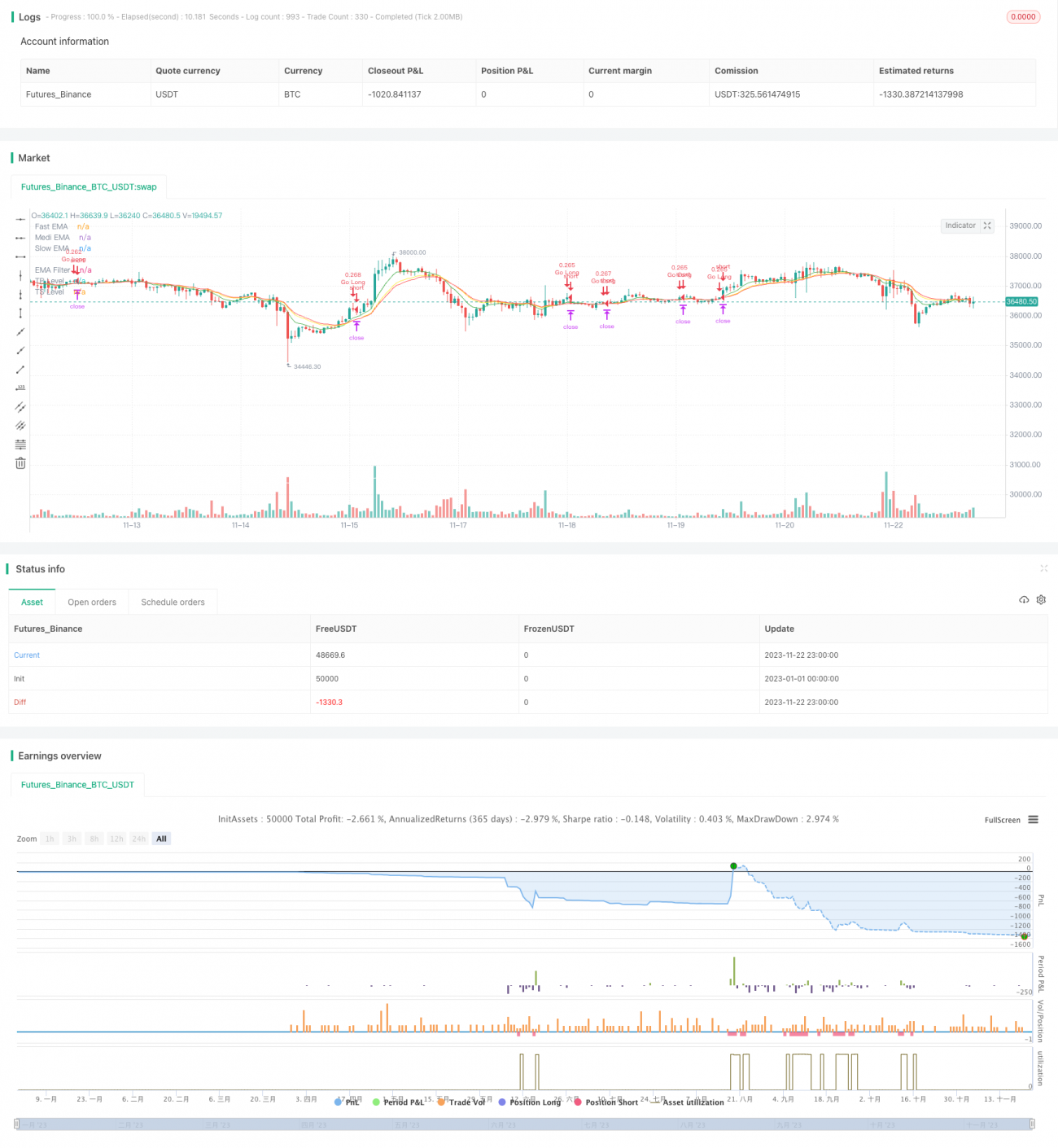

Esta estrategia utiliza cuatro medias móviles exponenciales (EMA) de diferentes períodos, generando señales de trading basadas en su ordenamiento, similar a las luces de un semáforo (rojo, amarillo, verde), de ahí su nombre "Estrategia de Trading del Semáforo". Evalúa el mercado desde dos perspectivas: tendencia y reversión, con el objetivo de mejorar la precisión en la toma de decisiones de trading.

Principio de la Estrategia

-

Se configuran tres EMA: rápida (8 períodos), media (14 períodos) y lenta (16 períodos), más una EMA de largo plazo (100 períodos) como filtro.

-

Se determina el orden de las tres EMA (rápida, media, lenta) y sus cruces con el filtro para identificar los momentos de compra y venta:

-

Cuando la EMA rápida cruza por encima de la EMA media, o la EMA media cruza por encima de la EMA lenta, se considera una señal de largo.

-

Cuando la EMA media cruza por debajo de la EMA rápida, se considera una señal de cierre de largo.

-

Cuando la EMA rápida cruza por debajo de la EMA media, o la EMA media cruza por debajo de la EMA lenta, se considera una señal de corto.

-

Cuando la EMA media cruza por encima de la EMA rápida, se considera una señal de cierre de corto.

-

-

El orden de las tres EMA (rápida, media, lenta) indica la dirección y fuerza de la tendencia. Combinando esto con los cruces con el filtro se identifican puntos de reversión, logrando una integración orgánica del seguimiento de tendencia y la captura de reversiones.

Análisis de Ventajas

Esta estrategia integra las ventajas del seguimiento de tendencia y el trading de reversión, permitiendo aprovechar mejor las oportunidades del mercado. Las principales ventajas son:

- El uso de múltiples conjuntos de EMA proporciona una mayor capacidad de juicio y reduce las señales falsas.

- Flexibilidad para establecer condiciones de largo y corto, evitando perder oportunidades de trading.

- Uso tridimensional de medias móviles de corto y largo plazo, ofreciendo un juicio integral.

- Se pueden personalizar las condiciones de take profit y stop loss, garantizando un adecuado control de riesgos.

Mediante la optimización de parámetros, esta estrategia puede adaptarse a más activos, mostrando una fuerte rentabilidad y estabilidad en los backtests.

Análisis de Riesgos

Los principales riesgos de esta estrategia son:

- Cuando el orden de las múltiples EMA se vuelve confuso, aumenta la dificultad de juicio, provocando indecisión en las operaciones.

- No puede filtrar eficazmente las señales falsas causadas por fluctuaciones anormales del mercado, lo que puede generar pérdidas en movimientos laterales amplios.

- Si la configuración de parámetros no es adecuada, las condiciones de take profit y stop loss pueden ser demasiado laxas o estrictas, resultando en pérdida de ganancias o pérdidas excesivas.

Se recomienda optimizar los parámetros, establecer niveles de stop loss y operar con cautela para mejorar la estabilidad de la estrategia y controlar los riesgos.

Direcciones de Optimización

Las principales direcciones de optimización de esta estrategia son:

- Ajustar los períodos de las EMA para adaptarse a más activos.

- Agregar otros indicadores de filtro, como MACD, Bandas de Bollinger, etc., para mejorar la precisión del juicio.

- Optimizar la relación take profit/stop loss para lograr el mejor equilibrio entre riesgo y rentabilidad.

- Incorporar mecanismos de stop loss adaptativos, como stop loss basado en ATR, para controlar aún más el riesgo a la baja.

A través de ajustes multifacéticos de parámetros y la introducción de medidas de control de riesgos, se puede mejorar continuamente la estabilidad y rentabilidad de la estrategia.

Conclusión

La Estrategia de Trading del Semáforo integra el seguimiento de tendencia y el juicio de reversión, utilizando cuatro EMA para generar señales de trading. Mediante la optimización de parámetros se adapta a más activos, mostrando una fuerte rentabilidad en los backtests. Con un mayor control de riesgos y la incorporación de indicadores diversificados, tiene el potencial de convertirse en una estrategia de trading cuantitativo estable y eficiente.

/*backtest

start: 2023-01-01 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © maxits

// 4HS Crypto Market Strategy- 1