Estrategia de trading Ichimoku Cloud Lightning de análisis de momentum

Descripción general

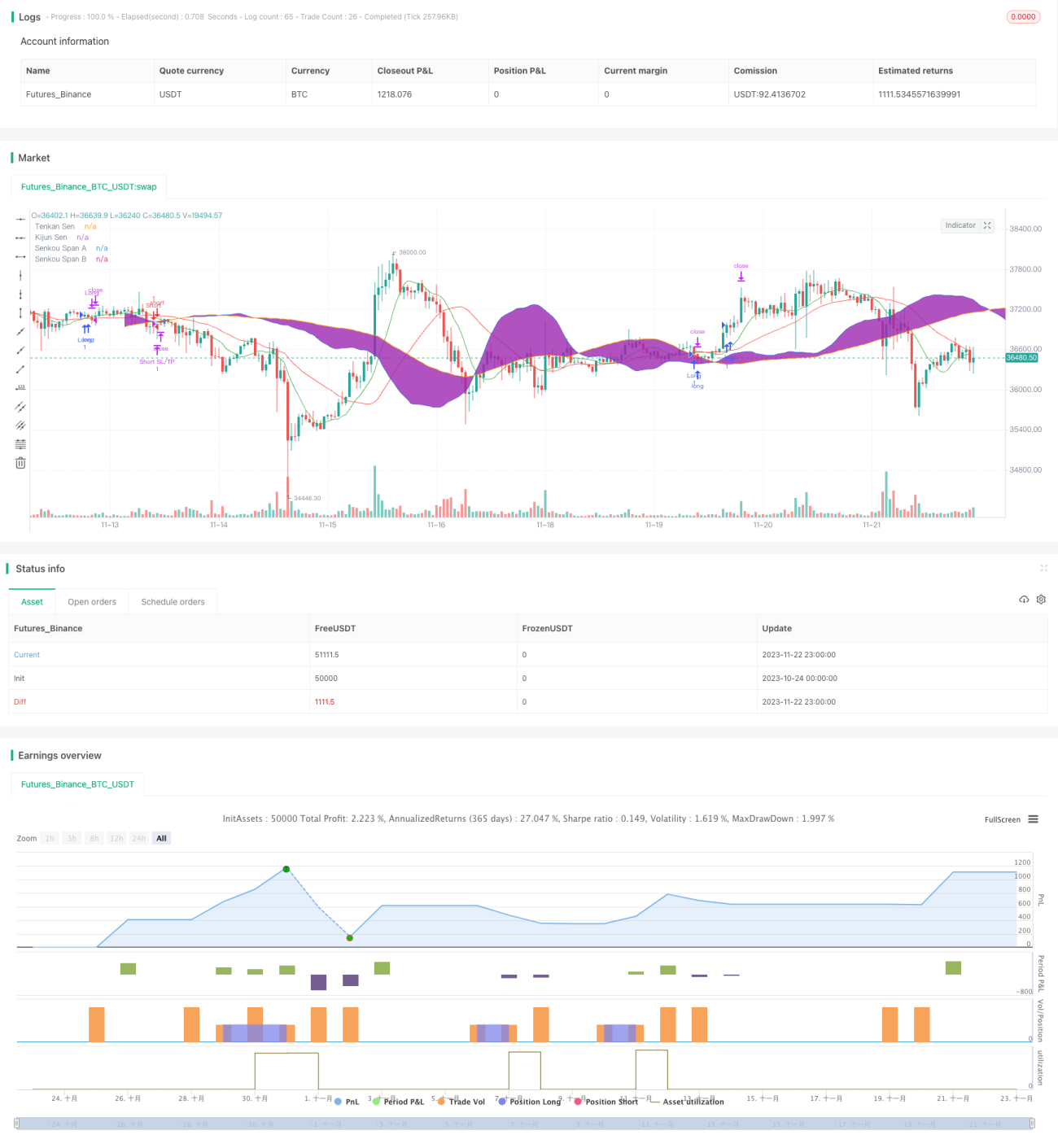

La Estrategia de Trading Relámpago con Nube Ichimoku basada en análisis de momento es un enfoque de negociación de ritmo rápido que utiliza los componentes del indicador Ichimoku Cloud, pero con parámetros adaptados a un marco temporal de 5 minutos. La estrategia tiene como objetivo beneficiarse de movimientos de precio pequeños y frecuentes, que son más pronunciados en periodos cortos.

Principio de la estrategia

La estrategia utiliza la línea de conversión, la línea base y la nube como señales de momento y tendencia. Específicamente:

- Línea de conversión (Tenkan-sen): Representa el punto medio entre el máximo y el mínimo de los últimos 9 periodos, utilizado para medir el momento.

- Línea base (Kijun-sen): Refleja el punto medio entre el máximo y el mínimo de los últimos 26 periodos, indicando la tendencia de precios a más largo plazo.

- Nube (Kumo): Niveles de soporte y resistencia dibujados con 26 periodos de antelación, que representan el sentimiento general del mercado.

La condición de entrada larga se produce cuando la línea de conversión cruza por encima de la línea base y el precio de cierre está por encima de ambos bordes de la nube. La condición de entrada corta es la opuesta.

La condición de salida larga ocurre cuando la línea de conversión cruza por debajo de la línea base, o cuando el precio cae por debajo de la nube. La condición de salida corta es la opuesta.

Análisis de ventajas de la estrategia

La mayor ventaja de esta estrategia es que el indicador Ichimoku Cloud proporciona señales de momento y tendencia claras e intuitivas. Combinado con reglas estrictas de gestión de riesgos, permite detener pérdidas rápidamente y dejar correr las ganancias, lo cual es la base de una estrategia de trading relámpago exitosa.

Además, al acumular muchas operaciones con pequeñas ganancias, se puede obtener un rendimiento general considerable.

Análisis de riesgos

Las estrategias de trading relámpago, incluida esta, requieren decisiones rápidas, a menudo necesitan sistemas de trading automatizados y son más susceptibles a los costos de transacción. Por lo tanto, esta estrategia puede ser más adecuada para traders experimentados, o aquellos que puedan monitorear de cerca y ejecutar operaciones rápidamente.

Además, si no se detienen las pérdidas a tiempo, las pequeñas pérdidas pueden acumularse en pérdidas grandes.

Direcciones de optimización

La estrategia puede optimizarse ajustando los períodos de la línea de conversión y la línea base para adaptarse a diferentes condiciones de mercado. Por ejemplo, en mercados con alta volatilidad, se pueden acortar los períodos; mientras que en mercados con fuertes tendencias, se pueden alargar los períodos.

Además, se pueden probar diferentes combinaciones de parámetros para encontrar la configuración óptima. Por ejemplo, se pueden probar diferentes marcos temporales como 5 minutos, 15 minutos, 30 minutos, etc.

Finalmente, se puede combinar con otros indicadores para optimizar. Por ejemplo, se puede utilizar el indicador de momento (momentum) para determinar la fuerza de la tendencia, o el indicador ATR para establecer el rango de stop loss de la estrategia.

Resumen

La Estrategia de Trading Relámpago con Nube Ichimoku de Análisis de Momento utiliza el indicador Ichimoku Cloud para determinar cambios en la tendencia y el momento, capturando fluctuaciones de precio a corto plazo en marcos horarios y de minutos. Se caracteriza por una alta frecuencia de negociación y pequeñas ganancias por operación. La mayor ventaja de esta estrategia es la claridad intuitiva del indicador Ichimoku Cloud, que junto con reglas estrictas de stop loss, permite obtener ganancias de manera relativamente segura y estable. Sin embargo, como estrategia de trading relámpago, también requiere precaución ante el riesgo de que pequeñas pérdidas se acumulen en pérdidas significativas, por lo que solo es adecuada para traders experimentados que puedan monitorear de cerca el mercado. Mediante pruebas y optimización continuas de los parámetros, la estrategia puede lograr mejores resultados.

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Scalping Strategy", shorttitle="Ichimoku Scalp", overlay=true)

// Define Ichimoku Cloud components with shorter periods for scalping- 1