Estrategia de gap rápido de RSI para criptomonedas

Resumen:

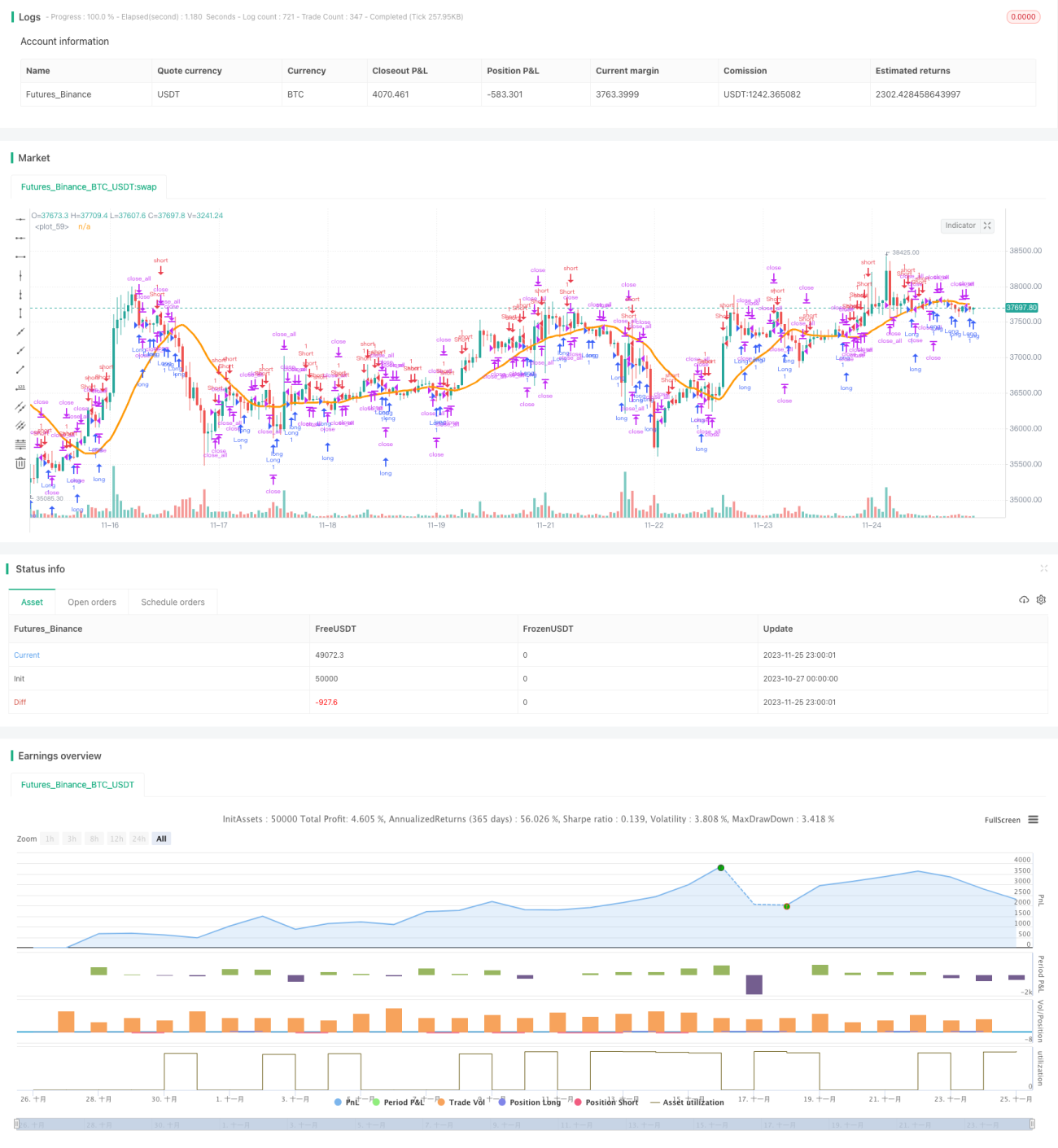

Esta estrategia es una estrategia de trading de divergencias con RSI rápido aplicada a criptomonedas. Utiliza simultáneamente el indicador RSI rápido y una estrategia de velas con gaps para buscar oportunidades de trading.

Principio de la estrategia:

La estrategia utiliza dos indicadores principales: RSI rápido y velas con gaps.

En primer lugar, calcula un indicador RSI rápido de solo 7 velas. Este RSI es más sensible y puede capturar rápidamente fenómenos de sobrecompra y sobreventa. Se establece un límite superior de RSI en 70 y un límite inferior en 30. Cuando el RSI es mayor que 70, hay sobrecompra; cuando es menor que 30, hay sobreventa.

En segundo lugar, detecta velas con gaps. Un gap se refiere a una brecha significativa entre el precio de apertura y el cierre del día anterior. Los gaps son señales de alta volatilidad que pueden indicar una posible reversión de tendencia.

Cuando se detecta una vela con gap a la baja y el indicador RSI rápido muestra sobreventa, se abre una posición larga. Cuando se detecta una vela con gap al alza y el indicador RSI rápido muestra sobrecompra, se abre una posición corta.

Además, la estrategia incluye filtros como la media móvil simple (SMA) y un indicador de mínimo-máximo para evitar operaciones erróneas. Solo cuando se superan los filtros se genera una señal de trading real.

Análisis de ventajas:

La mayor ventaja de esta estrategia es capturar rápidamente fenómenos de sobrecompra/sobreventa y oportunidades de reversión por gaps. Es especialmente adecuada para el volátil mercado de criptomonedas, donde puede aprovechar los puntos de inflexión rápidos del mercado. En comparación con el RSI convencional, el RSI rápido es más sensible y puede adaptarse al trading de alta frecuencia en criptomonedas. El apoyo del indicador de mínimo-máximo y la SMA también ayuda a filtrar algunas señales falsas, mejorando la estabilidad de la estrategia.

Análisis de riesgos:

La estrategia enfrenta principalmente cuatro tipos de riesgos:

-

El RSI rápido puede ser demasiado sensible, generando numerosas señales falsas.

-

Los gaps pueden ser simplemente fluctuaciones normales de precios en lugar de reversiones reales, lo que podría llevar a pérdidas por stop-loss.

-

En períodos de baja actividad del mercado, la estrategia puede mantener posiciones planas durante mucho tiempo.

-

Una configuración inadecuada de parámetros como la longitud del indicador de mínimo-máximo puede diluir las señales y reducir la eficiencia.

En correspondencia, los siguientes métodos pueden reducir los riesgos anteriores:

-

Ajustar los parámetros del RSI rápido, aumentando adecuadamente el número de períodos del RSI.

-

Utilizar stop-loss dinámico para asegurar ganancias y evitar pérdidas en seguimiento de gaps.

-

Optimizar la configuración de participación de la estrategia para controlarla en mercados de baja volatilidad.

-

Probar y optimizar repetidamente los parámetros para encontrar la mejor combinación que garantice la efectividad de la estrategia.

Direcciones de optimización:

Las principales direcciones de optimización de esta estrategia son:

-

Explorar la combinación de otros indicadores de precio como MACD, KDJ, etc., con gaps para mejorar la precisión de las señales.

-

Añadir stop-loss adaptativos que se ajusten automáticamente según la volatilidad del mercado.

-

Combinar indicadores de volumen como OBV para confirmar las señales de gaps y verificar la reversión de tendencia.

-

Optimizar la longitud y los parámetros de los filtros para encontrar la mejor combinación que reduzca las señales falsas.

-

Estudiar la adaptabilidad de diferentes criptomonedas a los parámetros de la estrategia y establecer parámetros más precisos.

Con estas optimizaciones, se puede mejorar la estabilidad, adaptabilidad y fiabilidad de la estrategia.

Conclusión:

Esta estrategia de gaps con RSI rápido es una estrategia de trading eficiente diseñada específicamente para el volátil mercado de criptomonedas. Combina la sensibilidad del indicador RSI rápido con la capacidad predictiva de las velas con gaps. Mediante pruebas y optimizaciones continuas, se puede mejorar aún más la capacidad de la estrategia para capturar reversiones rápidas del mercado, obteniendo rendimientos estables a largo plazo en el volátil mercado de criptomonedas.

- 1