Estrategia cuantitativa de cruce de medias móviles con filtro de tendencia

Resumen

La estrategia cuantitativa de cruce de medias móviles con filtro de tendencia es una estrategia de trading cuantitativo de mediano a largo plazo. Esta estrategia determina la dirección de la tendencia del mercado mediante el cruce de una media móvil rápida y una media móvil lenta, y entra en el mercado solo cuando se identifica una tendencia válida. Además, la estrategia establece una media móvil de período más largo como filtro de tendencia, de modo que solo cuando el precio supera dicha media móvil se genera una señal de trading válida.

Principio de la estrategia

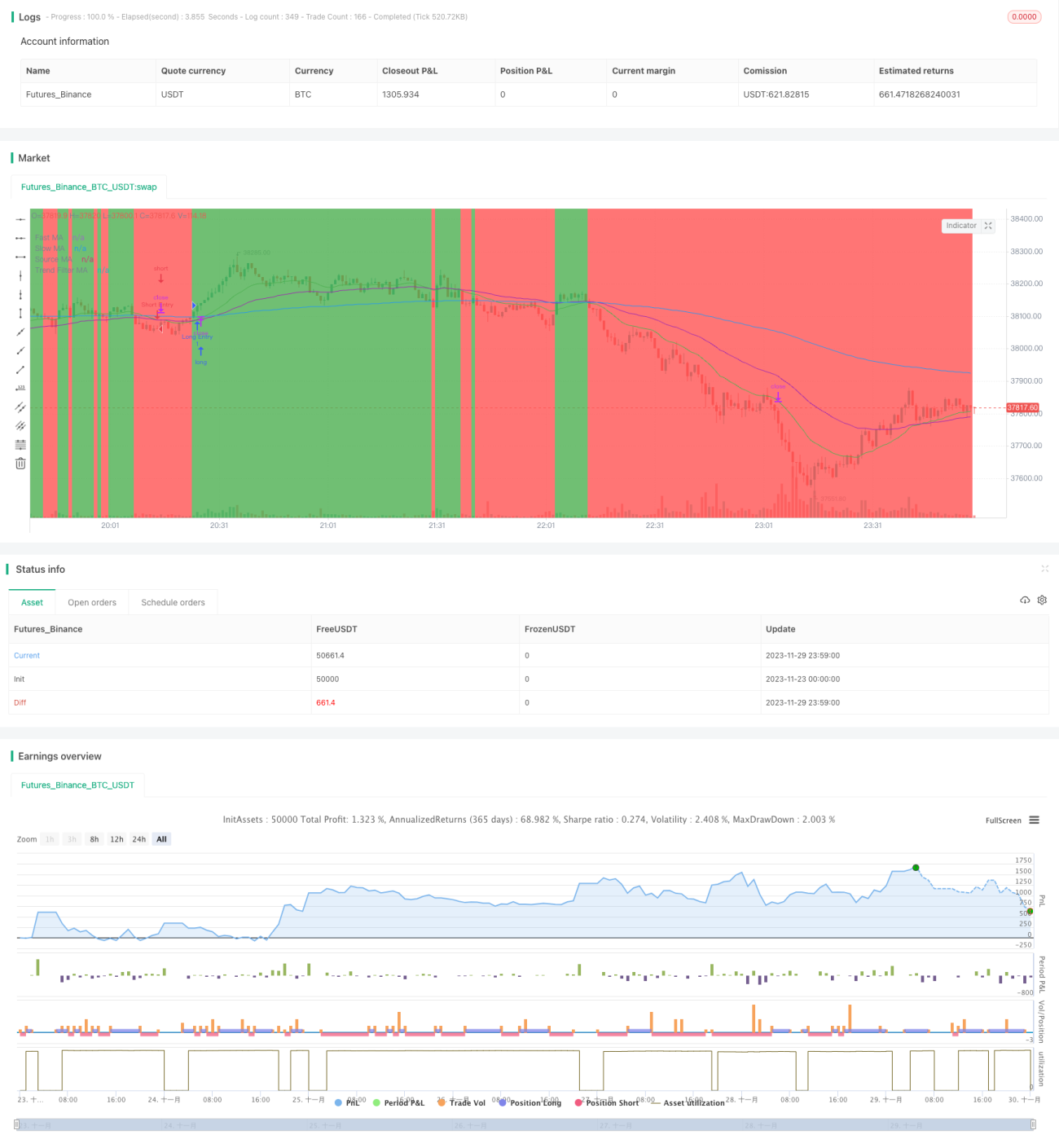

La estrategia se basa principalmente en el principio de cruce de medias móviles. Específicamente, se calculan dos medias móviles de diferentes períodos, con una configuración típica de 20 días y 50 días. Cuando la media de 20 días cruza al alza la media de 50 días, se genera una señal de compra; cuando la media de 20 días cruza a la baja la media de 50 días, se genera una señal de venta. Se considera que estas señales de cruce simples pueden capturar rupturas a medio y largo plazo.

Además, la estrategia establece una media móvil de 200 días como indicador de la tendencia general. Solo cuando el precio supera la media de 200 días, las señales de cruce simples mencionadas anteriormente se consideran válidas. Esto constituye un mecanismo de filtro de tendencia que evita la generación de numerosas señales no válidas en mercados laterales.

Análisis de ventajas de la estrategia

- Operativa a medio y largo plazo, evitando operaciones excesivamente frecuentes, reduciendo costos de transacción y riesgo de deslizamiento.

- El cruce de medias móviles es claro y fácil de entender e implementar.

- El mecanismo de filtro de tendencia puede filtrar la mayoría de las señales no válidas, mejorando la tasa de aciertos.

- Los parámetros de las medias móviles se pueden ajustar de manera flexible, aplicables a diferentes activos y marcos temporales.

- Se pueden establecer stop-loss y take-profit para controlar las ganancias y pérdidas de cada operación.

Análisis de riesgos de la estrategia

- Cuando el precio oscila alrededor de las medias móviles, pueden generarse múltiples señales no válidas que lleven a un exceso de operaciones.

- Las medias móviles de períodos largos pueden retrasarse respecto al mercado, perdiendo puntos de inflexión de la tendencia.

- Se requiere un historial de datos prolongado para establecer el indicador de media móvil, lo que dificulta su aplicación en activos nuevos o marcos temporales cortos.

- Los parámetros de la estrategia necesitan ser probados y optimizados repetidamente; una configuración inadecuada puede hacer que la estrategia falle.

Soluciones a los riesgos correspondientes:

- Utilizar medias móviles de períodos más largos o agregar condiciones de filtro de tendencia adicionales.

- Combinar otros indicadores para juzgar la tendencia general, como indicadores de impulso, volatilidad, etc.

- Mejorar la adaptabilidad de los parámetros de período de las medias móviles.

- Agregar mecanismos de optimización de parámetros y retroalimentación para ajustar dinámicamente los parámetros de la estrategia.

Direcciones de optimización de la estrategia

- Probar diferentes tipos de medias móviles, como la media móvil ponderada linealmente.

- Agregar funcionalidad de período de media móvil adaptativa.

- Combinar indicadores de volatilidad para juzgar la segmentación de la tendencia, mejorando la efectividad del cruce de medias móviles.

- Incorporar algoritmos de aprendizaje automático para lograr la optimización automática de los parámetros de la estrategia.

- Explorar estrategias de cartera multiactivo, aprovechando las correlaciones entre activos para obtener ganancias.

Resumen

En general, la estrategia cuantitativa de cruce de medias móviles con filtro de tendencia es una estrategia de mediano a largo plazo simple y práctica. Determina la tendencia de mediano a largo plazo mediante el cruce de medias móviles, y luego emplea un filtro de tendencia para reducir las señales no válidas. Esta estrategia es fácil de entender e implementar, adecuada para principiantes en trading cuantitativo. Sus posibles mejoras residen en la optimización de las medias móviles y la integración con otros indicadores y algoritmos de aprendizaje automático. Como estrategia base, puede proporcionar señales de trading para algoritmos de arbitraje cuantitativo más avanzados.

- 1