Estrategia de tendencia con cruce de doble media móvil

Resumen

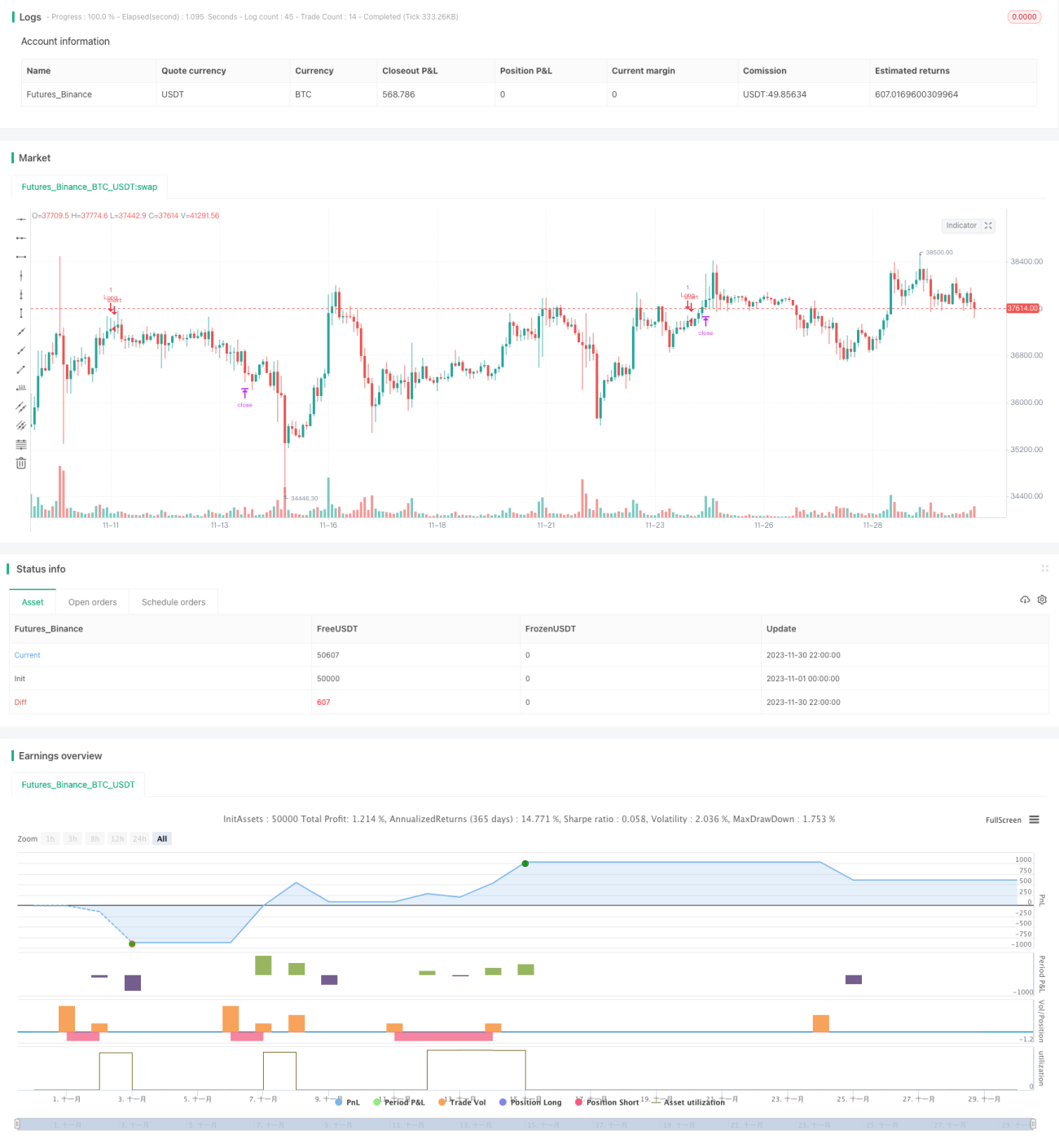

La estrategia de cruce de medias móviles dobles es una estrategia de trading basada en medias móviles. Utiliza el cruce de la EMA rápida y la SMA lenta como señales de compra y venta, y combina la divergencia del indicador MACD para filtrar las señales. Esta estrategia considera múltiples factores como precio, tendencia y momento, formando un sistema de trading relativamente completo.

Principio de la estrategia

La estrategia utiliza dos medias móviles: EMA y SMA. La EMA tiene un periodo de 200 días y la SMA de 100 días. Cuando el precio sube y supera ambas medias, se genera una señal de compra; cuando el precio baja y supera ambas medias, se genera una señal de venta. Esto permite filtrar eficazmente las tendencias laterales y los retrocesos a corto plazo.

Para mejorar aún más la fiabilidad de las señales, la estrategia también incorpora el indicador MACD. Cuando el precio supera la EMA y la SMA formando una señal, es necesario que la línea rápida del MACD cruce por encima de la línea lenta y que el histograma del MACD esté por encima del nivel cero para que se active una señal de compra real. Por el contrario, cuando la línea rápida del MACD cruza por debajo de la línea lenta y el histograma del MACD está por debajo del nivel cero, se activa una señal de venta real.

Además, la estrategia establece stop loss y take profit. Después de abrir una posición, se calculan y establecen los niveles de stop loss y take profit según la proporción definida por el usuario. Esto permite controlar eficazmente el riesgo de cada operación.

En resumen, la estrategia considera múltiples indicadores, impone condiciones estrictas de filtrado para las señales de compra y venta, y utiliza stop loss y take profit para gestionar el riesgo, formando un sistema de trading riguroso y completo.

Análisis de ventajas

La estrategia de cruce de medias móviles dobles tiene las siguientes ventajas:

-

Combina múltiples indicadores, considerando precio, tendencia y momento, e impone condiciones estrictas de filtrado para las señales, lo que puede evitar eficazmente señales falsas y mejorar la fiabilidad de las mismas.

-

Al utilizar dos medias móviles con diferentes parámetros, se puede identificar mejor la tendencia del mercado y filtrar los rangos laterales. La EMA rápida se utiliza para seguir los cambios de precio en tiempo real; la SMA lenta se utiliza para determinar la tendencia a largo plazo. La combinación de ambas medias ofrece mejores resultados.

-

La introducción del indicador MACD permite ajustar sus parámetros según las características de diferentes mercados, ofreciendo una gran flexibilidad. La configuración del MACD garantiza que las señales de trading cuenten con el respaldo del precio, la tendencia y el momento, lo que le confiere un alto valor práctico.

-

El establecimiento de niveles de stop loss y take profit permite controlar al máximo las pérdidas de cada operación, evitando el riesgo de pérdidas excesivas en una sola operación. Un ratio de take profit razonable puede asegurar parte de las ganancias, reduciendo la exposición al riesgo del mercado después de obtener beneficios.

-

Los parámetros de la estrategia se pueden ajustar de forma flexible y se pueden modificar según los resultados de optimización, lo que la hace muy práctica. Existe un gran margen de optimización probando en diferentes mercados y con diferentes parámetros.

Análisis de riesgos

La estrategia de cruce de medias móviles dobles también presenta algunos riesgos, principalmente en los siguientes aspectos:

-

Cuando el precio muestra una fuerte volatilidad, la EMA y la SMA pueden generar múltiples cruces erróneos, provocando aperturas y cierres frecuentes de señales de trading. Esto aumenta la frecuencia de las operaciones y los costes de comisiones.

-

El indicador MACD puede presentar falsas rupturas, especialmente cuando la tendencia lateral aún no está clara. En estas situaciones, las señales tampoco son fiables y pueden causar pérdidas innecesarias.

-

La ubicación y el ratio del stop loss tienen un gran impacto en los resultados de ganancias y pérdidas. Si el stop loss es demasiado ajustado, existe el riesgo de quedar atrapado; si es demasiado amplio, la pérdida por operación puede ser excesiva. Esto requiere pruebas exhaustivas para encontrar los parámetros óptimos.

-

Como indicador de seguimiento de tendencia, la utilidad de las medias móviles se ve reducida cuando el precio se revierte rápidamente. La estrategia puede no tener tiempo de aplicar el stop loss antes de que el precio se gire, provocando pérdidas significativas.

Las soluciones correspondientes son las siguientes:

-

Ante una fuerte volatilidad, se pueden ajustar los parámetros de las medias móviles utilizando EMA y SMA con periodos más bajos para reducir el número de cruces.

-

Aumentar las condiciones de filtro de ruptura por encima y por debajo del nivel cero del MACD puede reducir en cierta medida las falsas rupturas. También se puede considerar la incorporación de otros indicadores como KDJ o Bandas de Bollinger.

-

La configuración de la ubicación y el ratio del stop loss requiere un backtesting exhaustivo para encontrar los parámetros óptimos. Además, es necesario un monitoreo continuo y ajustes dinámicos.

-

Se puede establecer un mecanismo de identificación de reversiones rápidas de precios. Cuando se detecte una reversión anómala, se pueden tomar medidas de emergencia como reducir el tamaño de la posición o pausar la estrategia para controlar la exposición al riesgo.

Direcciones de optimización

La estrategia de cruce de medias móviles dobles aún tiene margen de optimización, principalmente en los siguientes aspectos:

-

Probar más combinaciones de indicadores para encontrar parámetros óptimos. Por ejemplo, introducir las Bandas de Bollinger para considerar el impacto de la volatilidad.

-

Optimizar los parámetros de longitud de las medias móviles para encontrar la mejor combinación en diferentes condiciones de mercado. La optimización de parámetros de forma móvil también es una opción.

-

Establecer estrategias de stop loss y take profit más científicas y razonables, como introducir stop loss dinámico o establecer ratios de riesgo-recompensa dinámicos basados en resultados históricos. Esto puede mejorar aún más la estabilidad de la estrategia.

-

Crear un mecanismo automático de identificación y respuesta ante reversiones anómalas de precios. En condiciones extremas del mercado, reducir activamente el tamaño de la posición o pausar la estrategia para evitar pérdidas masivas.

-

Ampliar los instrumentos de trading, como divisas, criptomonedas, etc. Probar la robustez de los parámetros en diferentes instrumentos para ampliar el ámbito de aplicación de la estrategia.

-

Optimizar la gestión de capital de la estrategia, como el trading de cantidad fija o el porcentaje fijo de posición. Controlar el riesgo de pérdida por operación para que la curva de capital global sea más estable.

Conclusión

La estrategia de cruce de medias móviles dobles considera múltiples factores y requiere el respaldo de indicadores de precio, tendencia y momento al emitir señales de trading, lo que garantiza la fiabilidad de las mismas. La estrategia también emplea stop loss y take profit dinámicos para controlar eficazmente el riesgo de cada operación. Sus parámetros son flexibles y altamente prácticos, lo que la hace adecuada para el trading automatizado.

Sin embargo, ninguna estrategia puede ser perfecta. En la práctica, esta estrategia también puede enfrentar dificultades como operaciones frecuentes, falsas rupturas y problemas de configuración del stop loss. Esto requiere abordarlas desde múltiples frentes, como optimizar combinaciones de parámetros, introducir nuevas combinaciones de indicadores técnicos y mejorar el mecanismo de stop loss, para mejorar aún más la robustez y rentabilidad de la estrategia.

En general, la estrategia de cruce de medias móviles dobles forma un sistema de trading relativamente completo y riguroso. En futuras investigaciones y aplicaciones, mediante la optimización y mejora continuas, esta estrategia tiene el potencial de ofrecer un mayor valor práctico.

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Hi,

// This is my first strategy made by myself(except for the MACD indicator). I'm publishing this to get myself out there and for some newer people to see how a basic strategy works. All credits go to Zen&TheArtofTrading, for teaching me almost everything I know about Pinescript

// The strategy is basically an MACD crossover trend strategy. If the MACD line crosses the signal line upward, above the zero point of the histogram, while the price is above 200 EMA and 100 SMA it's a buy signal- 1