Estrategia de pirámide basada en el indicador OBV

Resumen

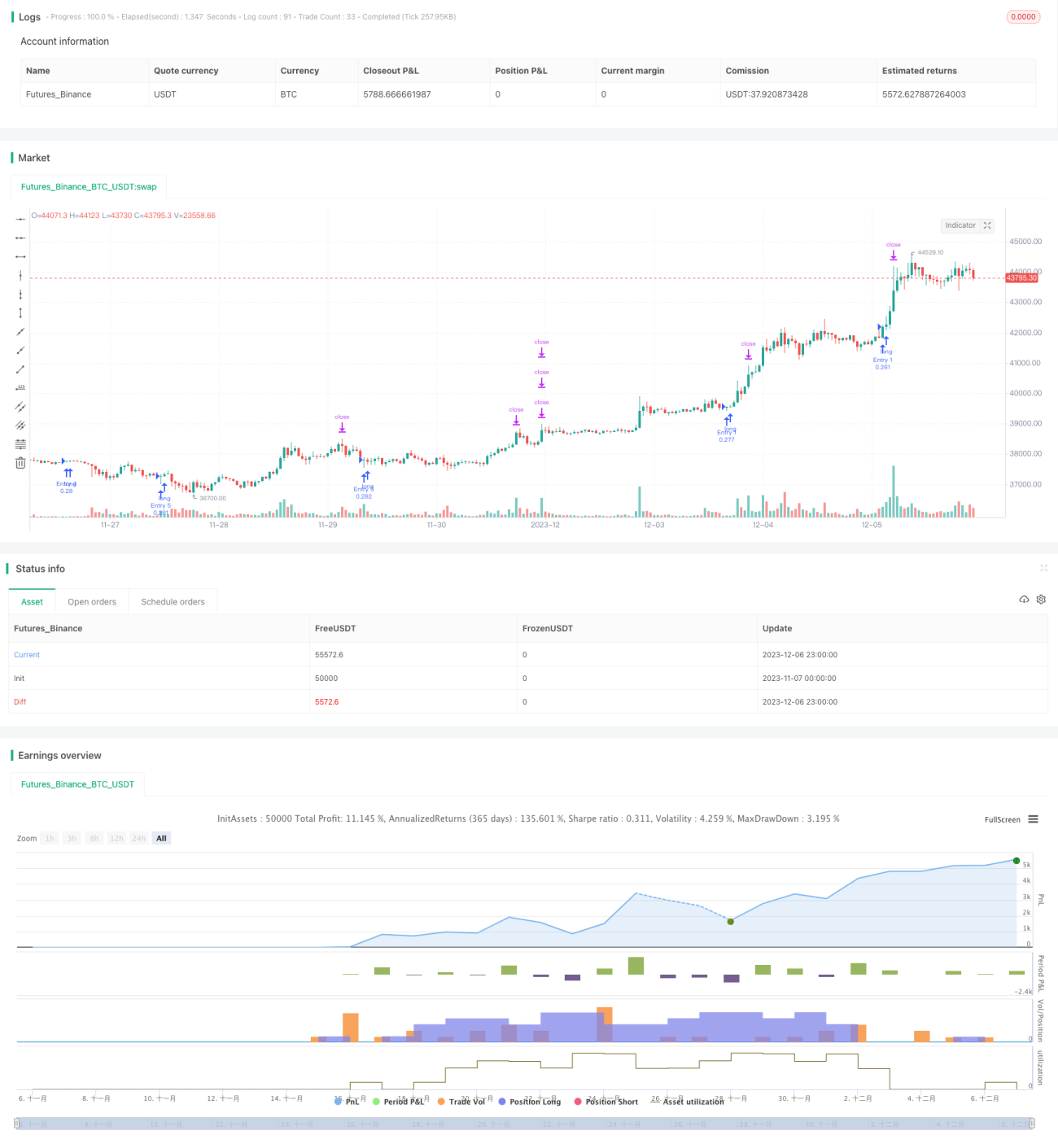

Esta estrategia, denominada "Pirámide OBV", se basa en el indicador OBV para diseñar las reglas de apertura de posiciones y adopta el método de adición piramidal, añadiendo posiciones en múltiples lotes tras la aparición de una tendencia, para obtener ganancias siguiendo la tendencia.

Principio de la Estrategia

La estrategia utiliza el indicador OBV para determinar la dirección de la tendencia. El indicador OBV juzga la tendencia del precio basándose en los cambios en el volumen de negociación, que reflejan la actitud de los participantes del mercado. Cuando el OBV cruza por encima de la línea cero, indica que la fuerza compradora se intensifica y se forma una tendencia alcista; cuando el OBV cruza por debajo de la línea cero, indica que la fuerza vendedora se intensifica y se forma una tendencia bajista.

La estrategia confirma la formación de una tendencia alcista al detectar que el OBV cruza por encima de la línea cero. En ese momento, se establece una regla de adición piramidal, que permite añadir posiciones hasta un máximo de 7 veces. Las ganancias se obtienen siguiendo la tendencia, con mecanismos de salida basados en take profit y stop loss.

Análisis de Ventajas

La mayor ventaja de esta estrategia es su capacidad para capturar tendencias, utilizando la adición piramidal para seguir el movimiento de la tendencia, con un gran potencial de ganancias. Además, la estrategia cuenta con un control de riesgos adecuado, ya que incorpora take profit y stop loss.

En concreto, las ventajas se reflejan principalmente en:

- Utiliza el OBV para determinar la dirección de la tendencia con precisión;

- El método de adición piramidal permite obtener ganancias siguiendo la tendencia;

- El take profit y el stop loss ayudan a controlar el riesgo;

- La lógica de la estrategia es simple y clara, fácil de entender.

Análisis de Riesgos

Los principales riesgos de esta estrategia provienen de dos aspectos:

- Un juicio erróneo del OBV, que podría causar la pérdida de oportunidades o la apertura incorrecta de posiciones;

- Un exceso de adiciones, que ampliaría el riesgo.

Soluciones correspondientes:

- Optimizar los parámetros del OBV para garantizar la precisión del juicio;

- Controlar adecuadamente el número de adiciones para asegurar que el riesgo sea manejable.

Direcciones de Optimización

Las principales áreas de optimización de esta estrategia son:

- Optimización de los parámetros del OBV para mejorar la precisión del juicio;

- Optimización del número de adiciones y los montos;

- Optimización de los niveles de take profit y stop loss;

- Combinación con otros indicadores para mitigar el riesgo de depender exclusivamente del OBV.

Tras optimizar estos aspectos, la estrategia puede volverse más estable, controlable y escalable.

Conclusión

En general, esta estrategia es muy práctica. Utiliza el indicador OBV para determinar la dirección de la tendencia y luego sigue la tendencia mediante adiciones piramidales. La lógica de la estrategia es concisa y clara, fácil de entender y de realizar backtesting. Tiene cierto valor de aplicación práctica. Mediante una optimización profunda de parámetros, take profit/stop loss y métodos de adición, el rendimiento de la estrategia puede mejorar aún más, lo que merece un estudio adicional.

- 1