Estrategia de media móvil con filtro de momentum

Resumen

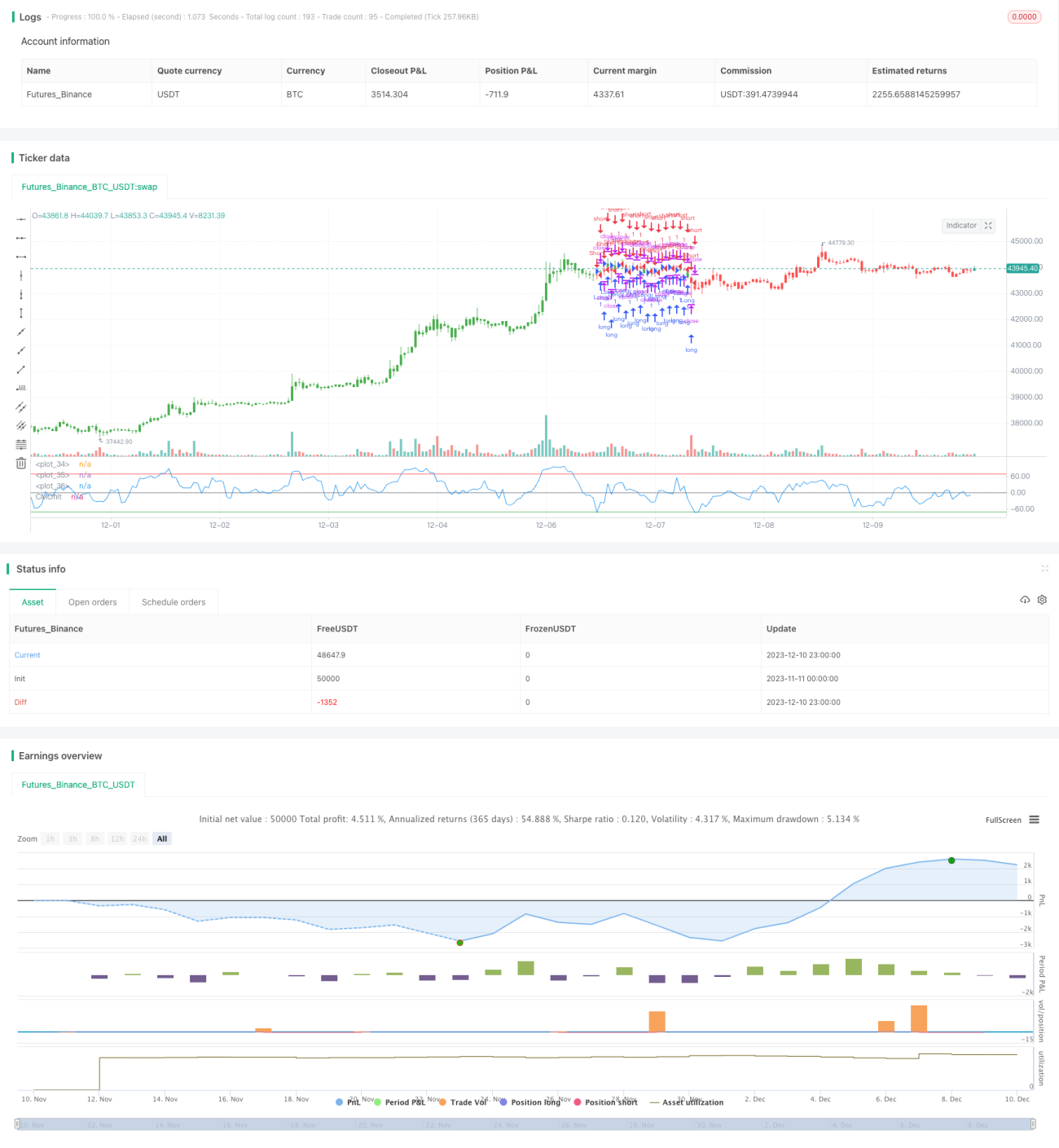

Se trata de una estrategia de trading con medias móviles que utiliza una técnica de filtrado de impulso. Al establecer un umbral de cambio de precio, filtra las pequeñas fluctuaciones y solo considera los movimientos de precio significativos para el cálculo, mejorando así la estabilidad de la estrategia.

Principio de la estrategia

El indicador central de esta estrategia es el indicador de momento oscilatorio de Chande (CMO) con filtrado de impulso. El CMO es un tipo de indicador de momento que calcula la relación entre la suma de los valores absolutos de los días alcistas y bajistas y la suma de las diferencias de precio alcistas y bajistas, para determinar la fuerza del impulso alcista o bajista. Esta estrategia lo mejora estableciendo un parámetro de umbral mínimo de cambio de precio, llamado Filtro. Solo cuando el cambio de precio supera este umbral, se incluye en el cálculo del CMO. Esto filtra la gran cantidad de pequeñas fluctuaciones del mercado, haciendo que el indicador sea más estable y fiable.

Sobre la base del cálculo del indicador, se establecen una banda superior (TopBand) y una banda inferior (LowBand). Cuando el indicador supera estas bandas, se genera una señal de trading. Finalmente, el parámetro de entrada inverso (reverse) puede invertir la señal original, permitiendo operaciones contrarias.

Análisis de ventajas

Se trata de una estrategia de seguimiento de tendencia muy estable y fiable. Debido al uso de la técnica de filtrado de impulso, puede filtrar eficazmente el ruido del mercado y evitar ser atrapado en operaciones no rentables. La estrategia tiene un gran espacio de optimización de parámetros, ya que se pueden ajustar parámetros como Filtro, TopBand y LowBand para optimizar el indicador. Además, cuenta con una función de trading inverso que permite adaptarse de manera flexible a diferentes entornos de mercado.

Análisis de riesgos

Esta estrategia se basa principalmente en el seguimiento de tendencias, por lo que tiende a generar señales erróneas y pérdidas en mercados laterales. Además, una optimización inadecuada de los parámetros puede provocar una frecuencia de trading demasiado alta o señales inestables. Por último, un uso incorrecto del parámetro de trading inverso puede generar pérdidas innecesarias.

Para reducir estos riesgos, se deben optimizar los parámetros de manera razonable para que las señales sean más estables y fiables; evitar el uso de esta estrategia en mercados laterales y optar por herramientas más adecuadas; y usar con precaución la función de trading inverso, evitando activarla cuando la optimización de parámetros no sea óptima.

Direcciones de optimización

Esta estrategia se puede optimizar desde los siguientes aspectos:

-

Optimizar el valor del parámetro Filtro para garantizar que filtre el ruido del mercado sin reducir demasiado la frecuencia de trading.

-

Optimizar los rangos de los parámetros TopBand y LowBand para que coincidan con la amplitud de las fluctuaciones del mercado, evitando señales falsas.

-

Utilizar métodos como el análisis walk forward para optimizar dinámicamente los parámetros, de modo que se adapten a los cambios del mercado.

-

Agregar lógica de stop loss y take profit, estableciendo puntos de stop loss razonables para controlar las pérdidas.

-

Combinar con otros indicadores de filtrado, como MACD, KD, etc., para evitar operaciones erróneas en mercados sin tendencia.

Conclusión

Se trata de una estrategia de seguimiento de tendencia muy práctica. Emplea la técnica de filtrado de impulso para suprimir eficazmente el ruido del mercado, haciendo que las señales sean más claras y fiables. Mediante la optimización de parámetros y la lógica, se puede convertir en una herramienta de trading cuantitativo sólida y estable. Sin embargo, se debe tener cuidado de no utilizarla en mercados laterales y evitar los riesgos derivados de una optimización inadecuada de los parámetros. En general, es una plantilla de estrategia con un gran potencial de aplicación.

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 02/03/2017

// This indicator plots a CMO which ignores price changes which are less - 1