Estrategia de cruce de media única con Bandas de Bollinger

Resumen

Esta estrategia se basa en una media móvil simple y en las bandas de Bollinger. Cuando el precio supera la banda superior o inferior de Bollinger, se ejecuta una operación de compra o venta. Además, se utiliza la dirección de la media móvil para determinar la tendencia: solo se compra cuando la media móvil está en ascenso y solo se vende cuando está en descenso.

Principio de la estrategia

La estrategia se fundamenta principalmente en los siguientes indicadores:

- Media Móvil Simple (SMA): Calcula la media móvil simple del precio de cierre (CLOSE), representando la tendencia del precio.

- Banda Superior de Bollinger: Actúa como línea de resistencia de ángulo; superarla indica una ruptura alcista fuerte.

- Banda Inferior de Bollinger: Actúa como línea de soporte; romperla por debajo sugiere una posible reversión de la tendencia.

Las señales de trading específicas son:

- Señal de compra: Cuando el precio de cierre supera la banda superior de Bollinger y la media móvil está en ascenso, se ejecuta una compra.

- Señal de venta: Cuando el precio de cierre cae por debajo de la banda inferior de Bollinger y la media móvil está en descenso, se ejecuta una venta.

De esta forma, combinando tendencia y ruptura, las señales de trading son más fiables y se evitan falsas rupturas.

Ventajas de la estrategia

- Reglas simples y claras, fáciles de entender y ejecutar.

- Utiliza la media móvil para determinar la dirección de la tendencia principal, evitando operar en contra de la tendencia (vender en un mercado alcista, comprar en uno bajista).

- Las bandas de Bollinger identifican puntos de ruptura locales, capturando con precisión las señales de ruptura.

- Retrocesos relativamente pequeños, acordes con el perfil de riesgo de la mayoría de los operadores.

Riesgos de la estrategia

- Un solo indicador puede generar señales falsas; esto se puede mitigar optimizando los parámetros.

- No es eficaz en mercados laterales muy volátiles; se pueden ajustar los stops de pérdida adecuadamente.

- No permite obtener mayores ganancias en tendencias muy fuertes; se podría considerar aumentar el tamaño de la posición.

Optimización de la estrategia

- Optimizar el período de la media móvil para adaptarla a más activos.

- Agregar otros indicadores de filtro, como MACD, para reducir señales falsas.

- Ajustar dinámicamente los stops de pérdida para limitar la máxima pérdida.

- Incorporar principios de gestión de capital para suavizar las ganancias y pérdidas.

Conclusión

En general, esta estrategia es sencilla y práctica, adecuada para la mayoría de los operadores. Con algunas optimizaciones y ajustes, puede volverse más robusta y adaptable a diversas condiciones del mercado, por lo que es una estrategia recomendable.

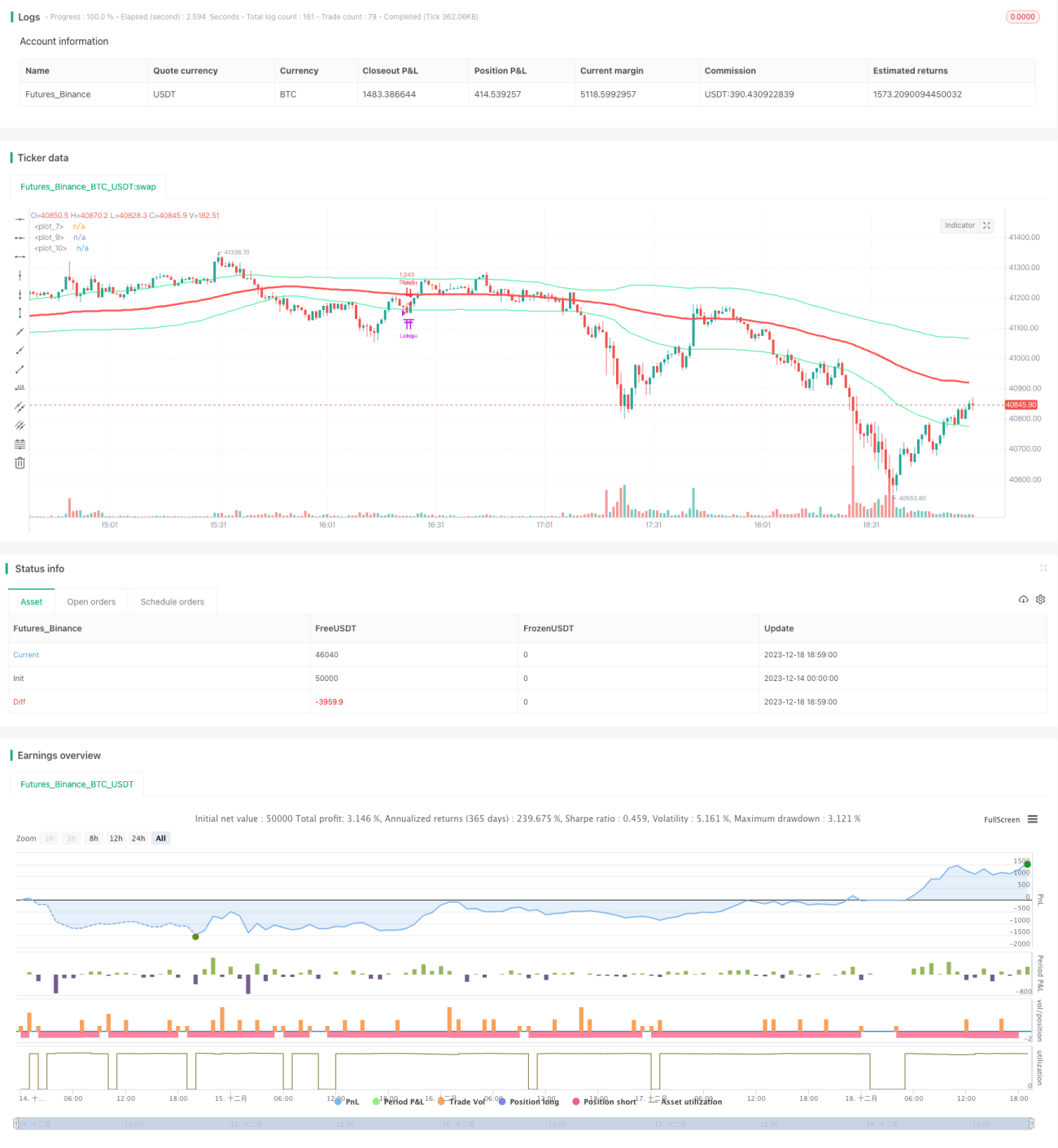

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-18 19:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="single sma cross", shorttitle="single sma cross",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,overlay=true,currency="USD")

s=input(title="s",defval=90)

p=input(title="p",type=float,defval=.9,step=.1)- 1