Utilizando la estrategia de seguimiento de equilibrio de la media móvil Hull

Resumen

La estrategia de seguimiento de equilibrio utiliza la media móvil Hull como indicador principal de entrada para determinar la dirección de la tendencia del precio. Al mismo tiempo, la estrategia combina otros indicadores, como la línea base y el indicador de confirmación, para validar la tendencia del precio y filtrar señales falsas. Después de entrar en el mercado, la estrategia utiliza el rango verdadero promedio (ATR) para calcular un stop loss dinámico y así seguir la tendencia y obtener ganancias.

Principio de la estrategia

El núcleo de la estrategia de seguimiento de equilibrio es la media móvil Hull. La media móvil Hull es más sensible a los cambios de precio y puede determinar eficazmente la dirección de la tendencia. Cuando el precio supera al alza la línea Hull, se confirma la formación de una tendencia alcista y se abre una posición larga; cuando el precio cae por debajo de la línea Hull, se confirma la formación de una tendencia bajista y se abre una posición corta.

Además, la estrategia introduce un indicador de línea base para determinar la tendencia a largo y corto plazo, y un indicador de confirmación para filtrar rupturas falsas. Solo cuando tanto la línea base como el indicador de confirmación validan la dirección de la tendencia se genera una señal de negociación.

Después de entrar en el mercado, la estrategia utiliza el ATR y la EMA Hull para calcular el rango verdadero promedio y establecer la posición de stop loss. A medida que la tendencia continúa, la línea de stop loss también se desplaza hacia arriba/abajo para bloquear las ganancias de la tendencia.

Análisis de ventajas

La estrategia de seguimiento de equilibrio combina las ventajas del juicio de tendencia y la gestión de riesgos, pudiendo obtener buenos rendimientos en mercados con tendencia. En comparación con las estrategias de stop loss fijo, puede seguir la tendencia mediante un stop loss móvil, evitando ser detenido por la volatilidad normal del mercado.

La combinación de múltiples indicadores también hace que la estrategia sea más sensible a los cambios del mercado, filtrando eficazmente las señales falsas. Además, la estrategia ofrece múltiples parámetros ajustables, que los usuarios pueden optimizar según su propio juicio del mercado.

Análisis de riesgos

Esta estrategia depende principalmente de indicadores de tendencia, por lo que es propensa a generar señales falsas y pérdidas por stop loss durante periodos de consolidación. Además, la combinación de múltiples indicadores puede provocar conflictos entre ellos. Una configuración inadecuada de parámetros también puede conducir a un rendimiento deficiente de la estrategia.

Se puede considerar la incorporación de un módulo de juicio adicional que detenga las operaciones cuando haya divergencia entre los indicadores, o adoptar un mecanismo de votación que integre los resultados de múltiples indicadores. En cuanto a los parámetros, se pueden optimizar mediante métodos de backtesting para encontrar los valores óptimos.

Direcciones de optimización

La estrategia de seguimiento de equilibrio se puede optimizar en las siguientes direcciones:

- Agregar módulos de juicio, como un módulo de volatilidad, que detenga las operaciones en períodos de alta volatilidad.

- Incorporar un módulo de aprendizaje automático para determinar los pesos de los indicadores mediante algoritmos de machine learning.

- Optimizar los parámetros de los indicadores para encontrar la mejor combinación.

- Mejorar el algoritmo de stop loss móvil para que siga mejor la tendencia.

- Incorporar módulos de gestión de riesgos, como stop loss adverso o ajuste dinámico del tamaño de la posición.

Conclusión

En general, la estrategia de seguimiento de equilibrio es una excelente estrategia de seguimiento de tendencias. Combina con éxito el juicio de tendencia con el stop loss dinámico, permitiendo seguir eficazmente la tendencia para obtener ganancias. Con una optimización adicional, se espera lograr un rendimiento aún mejor de la estrategia. Esta estrategia proporciona una buena referencia para la construcción de estrategias de trading cuantitativo.

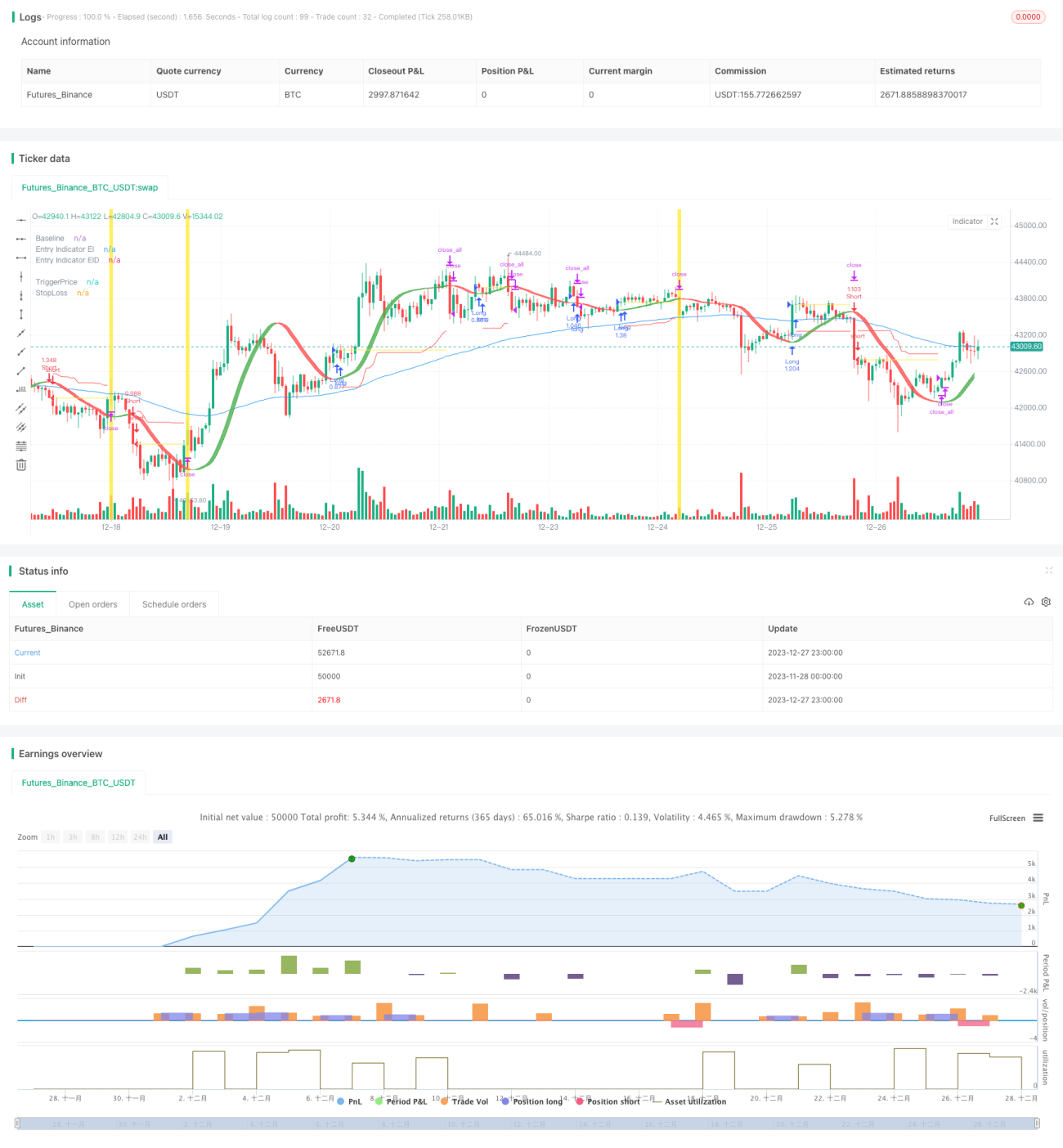

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Milleman

//@version=4

strategy("MilleMachine", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.06)

- 1