Estrategia cuantitativa de reversión de parada temporal de la transformada de Fisher estocástica del indicador STOCH

Resumen

La idea central de esta estrategia es combinar la transformación estocástica de Fisher y el indicador STOCH de parada temporal inversa para tomar decisiones de compra y venta. Esta estrategia es adecuada para operaciones a corto y mediano plazo, y puede obtener buenos rendimientos en mercados estables.

Principio de la estrategia

Esta estrategia primero calcula el indicador STOCH estándar y luego le aplica la transformación de Fisher para obtener la línea INVLine. Cuando la INVLine cruza hacia arriba la línea de umbral inferior (dl), se genera una señal de compra; cuando la INVLine cruza hacia abajo la línea de umbral superior (ul), se genera una señal de venta. Al mismo tiempo, la estrategia también establece un mecanismo de stop loss dinámico para asegurar ganancias y reducir pérdidas.

Específicamente, la lógica central de la estrategia es:

- Calcular el indicador STOCH: usando la fórmula estándar, calcular el valor STOCH rápido de la acción.

- Transformación de Fisher: aplicar la transformación de Fisher al valor STOCH para obtener INVLine.

- Generar señales de trading: comprar cuando INVLine cruza hacia arriba la línea dl, vender cuando cruza hacia abajo la línea ul.

- Stop loss dinámico: habilitar el mecanismo de stop loss temporal para detener pérdidas a tiempo.

Análisis de ventajas

Esta estrategia tiene principalmente las siguientes ventajas:

- La transformación de Fisher mejora efectivamente la sensibilidad del indicador STOCH, permitiendo detectar las oportunidades de reversión de tendencia más temprano.

- El mecanismo de stop loss temporal puede controlar eficazmente el riesgo y asegurar ganancias.

- Adecuada para operaciones a corto y mediano plazo, especialmente para el trading cuantitativo rápido que es popular recientemente.

- Se desempeña bien en mercados estables, con rendimientos constantes.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

- El indicador STOCH puede generar fácilmente señales falsas, lo que puede llevar a operaciones innecesarias.

- La transformación de Fisher también amplifica el ruido del indicador STOCH, generando más señales falsas.

- En mercados volátiles, es fácil que se activen los stops, impidiendo obtener beneficios sostenibles.

- Requiere un período de tenencia corto para obtener alfa, no es adecuada para mantener posiciones durante mucho tiempo.

Para reducir estos riesgos, se pueden optimizar los siguientes aspectos:

- Ajustar los parámetros del STOCH, suavizar la curva y reducir el ruido.

- Optimizar la posición de las líneas de umbral para disminuir la probabilidad de operaciones erróneas.

- Añadir filtros adicionales para evitar operar en mercados volátiles.

- Ajustar la duración de las posiciones para que coincida con el ciclo de operación.

Direcciones de optimización

Esta estrategia se puede optimizar principalmente en las siguientes direcciones:

- Optimizar los parámetros de la transformación de Fisher para suavizar la curva INVLine.

- Optimizar el período de longitud del indicador STOCH para encontrar la mejor combinación de parámetros.

- Optimizar los parámetros de las líneas de umbral para disminuir la probabilidad de operaciones erróneas.

- Añadir confirmación de volumen y precio para evitar stops innecesarios.

- Añadir filtros de ruptura intradiaria para reducir señales falsas en mercados laterales.

- Combinar con indicadores de tendencia para evitar operar en contra de la tendencia.

Resumen

Esta estrategia utiliza de manera combinada la transformación estocástica de Fisher y el indicador STOCH, implementando una estrategia cuantitativa simple y práctica para el corto plazo. Su ventaja radica en la alta frecuencia de operaciones, adecuada para el trading cuantitativo de alta frecuencia que se ha vuelto popular recientemente. Al mismo tiempo, esta estrategia también presenta algunos riesgos comunes de las estrategias basadas en indicadores técnicos, por lo que es necesario optimizar los parámetros y las condiciones de filtro para reducir el riesgo y mejorar la estabilidad. En general, esta estrategia proporciona una buena idea para el trading cuantitativo simple y merece una investigación más profunda.

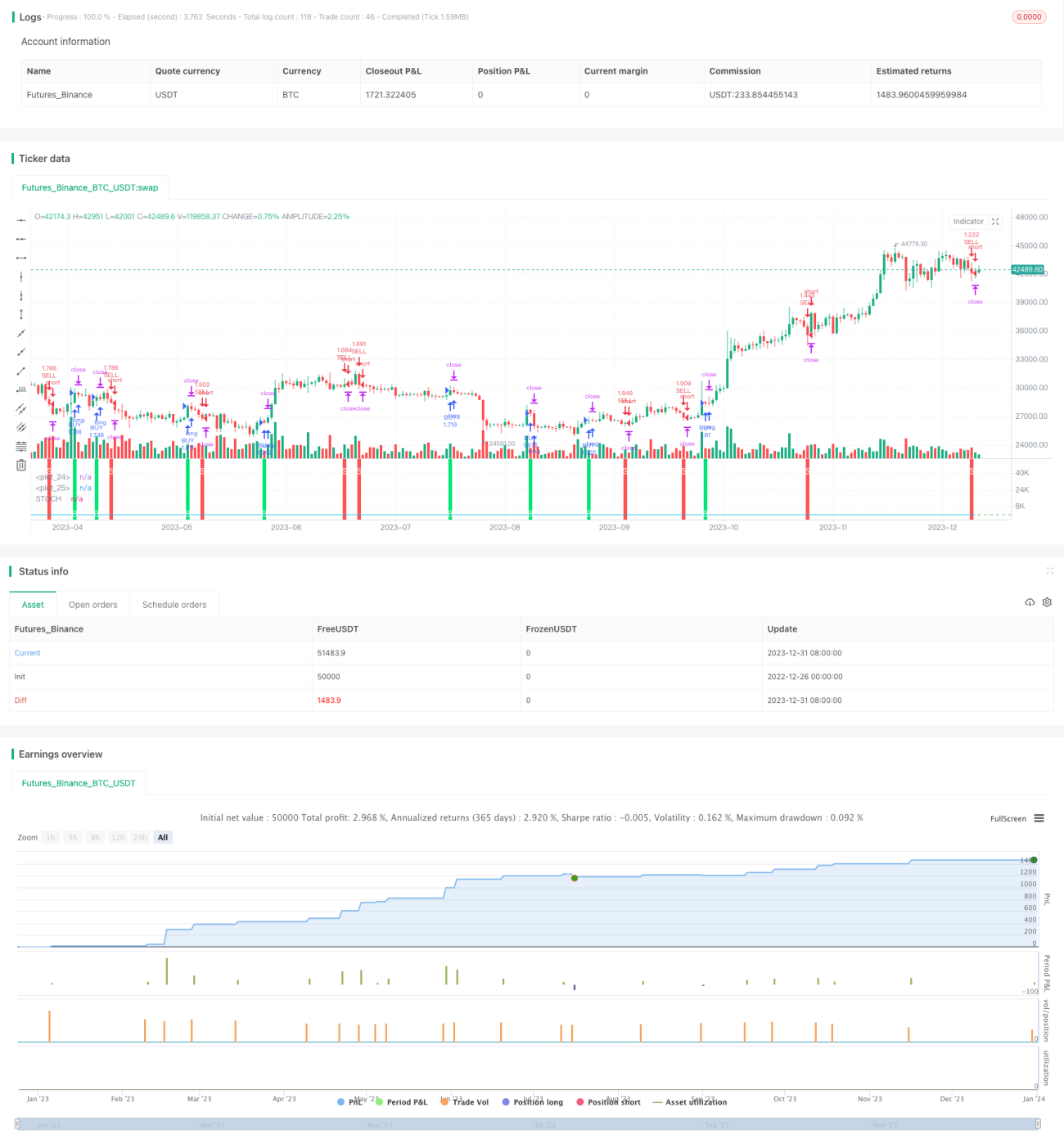

/*backtest

start: 2022-12-26 00:00:00

end: 2024-01-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("IFT Stochastic + Trailing Stop", overlay=false, pyramiding = 0, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0.0454, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

//INPUTS- 1