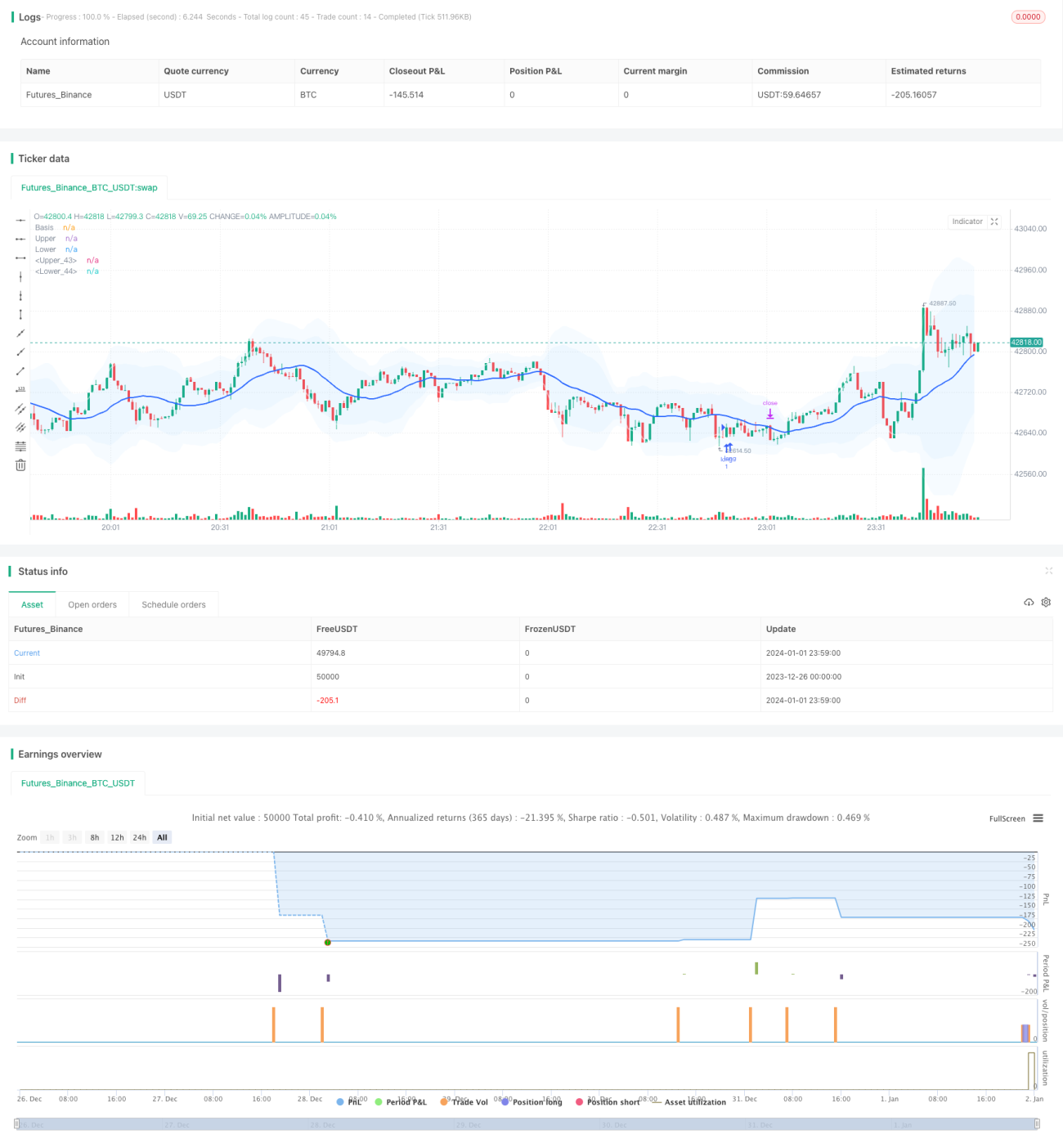

Estrategia de Bandas de Bollinger con trailing stop basado en ATR

Resumen

Esta estrategia combina el uso del indicador Bandas de Bollinger y el indicador Rango Verdadero Medio (ATR) para formar una estrategia de trading de ruptura con stop loss dinámico. Cuando el precio cruza la banda superior o inferior de Bollinger (con desviación estándar especificada), se genera una señal de trading. Al mismo tiempo, se utiliza el indicador ATR para calcular los niveles de stop loss y take profit, logrando un control de la relación riesgo-beneficio. Además, la estrategia cuenta con funciones de filtro temporal y optimización de parámetros.

Principio de la estrategia

Primer paso, calcular la línea media, la banda superior y la banda inferior. La línea media es la media móvil simple (SMA) del precio, y las bandas superior e inferior son múltiplos enteros de la desviación estándar del precio. Cuando el precio rompe al alza desde la banda inferior, se abre una posición larga; cuando rompe a la baja desde la banda superior, se abre una posición corta.

Segundo paso, calcular el indicador ATR. El ATR refleja la amplitud de fluctuación promedio del precio. Según el valor del ATR, se establecen los niveles de stop loss para posiciones largas y cortas. Al mismo tiempo, según el valor del ATR, se establecen los niveles de take profit para lograr un control de la relación riesgo-beneficio.

Tercer paso, utilizar un filtro temporal que solo permita operar en períodos de tiempo específicos, evitando la alta volatilidad causada por eventos noticiosos importantes.

Cuarto paso, mecanismo de stop loss dinámico (trailing stop). Ajustar en tiempo real el nivel de stop loss según el último valor del ATR, para asegurar más ganancias.

Análisis de ventajas

-

El indicador Bandas de Bollinger refleja el centro de precios, siendo más efectivo que una simple media móvil;

-

El stop loss basado en ATR hace que la relación riesgo-beneficio de cada operación sea controlable, gestionando eficazmente el riesgo;

-

El trailing stop se ajusta automáticamente según la volatilidad del mercado, asegurando más ganancias;

-

La estrategia cuenta con parámetros abundantes, permitiendo combinaciones personalizadas.

Análisis de riesgos

-

Durante períodos de consolidación del mercado, pueden ocurrir múltiples pérdidas pequeñas;

-

Las rupturas de las Bandas de Bollinger como operaciones de reversión pueden fallar;

-

Operar durante la noche o en períodos de noticias importantes conlleva un alto riesgo, se debe evitar.

Contramedidas:

- Seguir estrictamente los principios de gestión de riesgos, controlando la pérdida por operación;

- Optimizar los parámetros para aumentar la tasa de aciertos;

- Utilizar el filtro temporal para evitar períodos de alto riesgo.

Direcciones de optimización

- Probar diferentes combinaciones de parámetros para optimizar la configuración;

- Añadir indicadores de momento como OBV para mejorar el timing;

- Incorporar un módulo de aprendizaje automático para optimizar.

Resumen

Esta estrategia utiliza de manera integral las Bandas de Bollinger para determinar el centro de tendencia y la dirección de ruptura, el indicador ATR para calcular el take profit y stop loss garantizando la relación riesgo-beneficio, y el trailing stop para asegurar ganancias. La ventaja de la estrategia radica en su alta personalización y riesgo controlable, adecuada para trading intradía de corto plazo. La optimización de parámetros y el aprendizaje automático pueden mejorar aún más la tasa de aciertos y la rentabilidad de la estrategia.

- 1