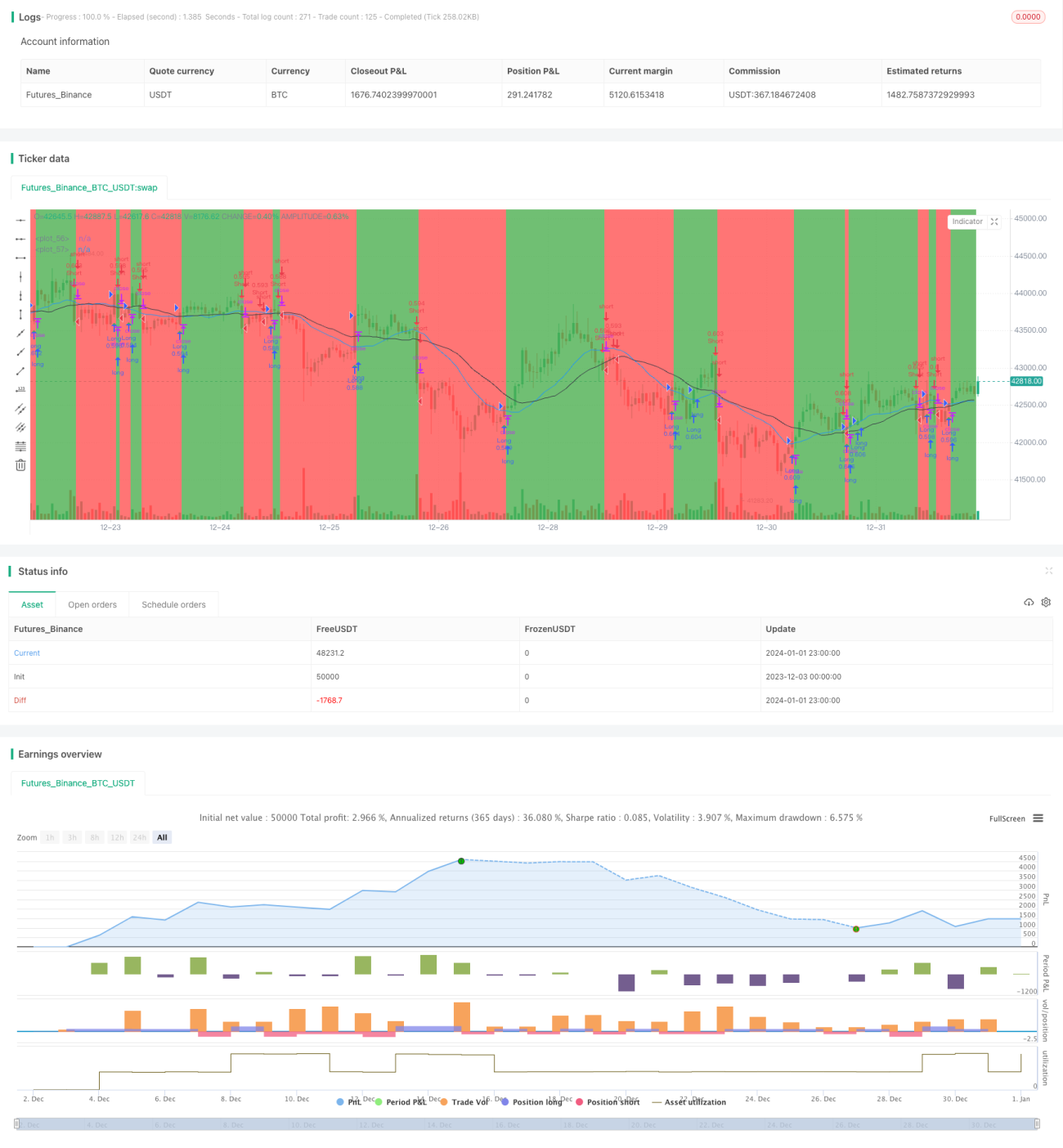

Sistema de cruce de medias móviles

Resumen

Esta estrategia es una estrategia de trading direccional que sigue la tendencia, basada en la generación de señales de trading mediante los cruces dorados y de muerte de las medias móviles. Cuando la media móvil rápida cruza al alza por debajo la media móvil lenta, se genera una señal de compra; cuando la media móvil rápida cruza a la baja por encima la media móvil lenta, se genera una señal de venta.

Principio de la estrategia

La estrategia utiliza dos medias móviles: la media móvil simple de 20 días y la media móvil simple de 30 días. Cuando la media móvil de 20 días cruza al alza por debajo la media móvil de 30 días, se genera una señal de compra; cuando la media móvil de 20 días cruza a la baja por encima la media móvil de 30 días, se genera una señal de venta.

La media móvil en sí misma, como indicador de tendencia, puede describir eficazmente la dirección de la tendencia del mercado. El principio del cruce permite a esta estrategia capturar oportunamente los puntos de inflexión de la tendencia, formando señales de trading. La elección de los períodos de 20 y 30 días es adecuada, ya que refleja la tendencia del mercado sin ser demasiado sensible y generar señales falsas.

Análisis de ventajas

Las ventajas de esta estrategia se reflejan principalmente en los siguientes aspectos:

- La lógica de la estrategia es simple y clara, fácil de entender e implementar, adecuada para que los principiantes aprendan.

- Opera a favor de la tendencia, evitando posiciones en contra de la misma, lo que puede reducir pérdidas innecesarias.

- La media móvil en sí misma tiene un cierto efecto de filtro, eliminando el ruido del mercado y evitando señales falsas.

- Los parámetros de período son razonables, no demasiado sensibles, lo que garantiza la estabilidad de la estrategia.

Análisis de riesgos

Esta estrategia presenta principalmente los siguientes riesgos:

- En mercados laterales o volátiles, los cruces de medias móviles pueden ser frecuentes, generando múltiples órdenes de stop-loss.

- En tendencias fuertes, las medias móviles tienen un retraso, lo que puede hacer que se pierdan parte de las ganancias.

- Una configuración inadecuada de los parámetros puede afectar la estabilidad de la estrategia.

Contramedidas:

- Ajustar los períodos de las medias móviles, o utilizar técnicas como la media móvil triangular para suavizar la curva y reducir la frecuencia de los cruces.

- Complementar con otros indicadores para juzgar la tendencia, evitando operar en mercados laterales.

- Optimizar los parámetros para encontrar la mejor combinación.

Direcciones de optimización

Esta estrategia se puede optimizar principalmente desde los siguientes aspectos:

- Probar diferentes tipos de medias móviles, como la media móvil ponderada, la media móvil triangular, etc.

- Agregar otros indicadores técnicos para evitar generar señales de trading en mercados laterales.

- Combinar métodos de análisis técnico como la teoría de ondas o la teoría de canales para juzgar la tendencia del mercado.

- Utilizar modelos de aprendizaje automático para optimizar los parámetros en tiempo real.

- Incorporar herramientas cuantitativas y adoptar estrategias de take-profit y stop-loss para optimizar la gestión del capital.

Resumen

El sistema de cruce de medias móviles es una estrategia de seguimiento de tendencias simple y efectiva, con un principio claro y fácil de entender, muy adecuada para que los principiantes aprendan. Esta estrategia se basa principalmente en los cruces dorados y de muerte de las medias móviles para generar señales de trading, obteniendo ganancias al operar a favor de la tendencia. Se puede optimizar desde múltiples aspectos para hacer la estrategia más estable y eficiente.

- 1