Estrategia de la Proporción Áurea y el RSI

Resumen

La estrategia de la sección áurea y el Índice de Fuerza Relativa (RSI) es una estrategia de trading intradía. Combina el principio de la sección áurea de Fibonacci con el indicador RSI, y cuando el precio se acerca a un punto clave de la sección áurea, evalúa si el RSI está en condiciones de sobrecompra o sobreventa para generar señales de compra o venta.

Principio de la estrategia

-

Calcula el eje central del precio basándose en un cierto número de velas.

-

Según el eje central y la desviación estándar, calcula los puntos clave de la sección áurea, incluyendo los niveles de 0.618 y 1.

-

Cuando el precio se acerca a un punto clave de la sección áurea, verifica si el indicador RSI ha entrado en la zona de sobrecompra o sobreventa.

-

Si se cumplen simultáneamente las condiciones de la sección áurea y del RSI, se genera una señal de compra o venta.

-

Establece stop loss y take profit para controlar el riesgo.

Análisis de ventajas

-

La combinación de múltiples indicadores puede mejorar la calidad de las señales y reducir las señales falsas.

-

Utiliza las propiedades de soporte/resistencia de la sección áurea para mejorar la calidad de las entradas.

-

El indicador RSI puede evaluar el sentimiento del mercado, evitando giros en situaciones extremas.

-

Adecuado para operaciones intradía de alta frecuencia, donde las ganancias pueden acumularse a través de múltiples operaciones pequeñas.

Análisis de riesgos

-

La sección áurea no garantiza al 100% que el precio vaya a revertirse.

-

El indicador RSI puede generar señales engañosas, por lo que debe evaluarse junto con la acción del precio.

-

Un stop loss demasiado ajustado puede activarse por la volatilidad del precio.

-

El trading de alta frecuencia requiere más costos de transacción y un control de riesgos más estricto.

Soluciones:

-

Cumplir estrictamente las reglas de stop loss para controlar las pérdidas por operación.

-

Ajustar adecuadamente los parámetros del RSI para evitar señales engañosas.

-

Optimizar el nivel de stop loss para minimizar la probabilidad de que se active, manteniendo la protección.

Direcciones de optimización

-

Probar la optimización de parámetros con diferentes longitudes de período.

-

Intentar combinar otros indicadores como MACD, Bandas de Bollinger, etc., para mejorar la calidad de las señales.

-

Investigar diferentes estrategias de stop loss para encontrar la configuración óptima.

-

Evaluar y determinar el mejor tiempo de mantenimiento de la posición para equilibrar ganancias y costos.

Conclusión

La estrategia de la sección áurea y el RSI, mediante una doble confirmación, puede filtrar algunas operaciones ruidosas. En comparación con el uso de un solo indicador, puede generar señales de trading de mayor calidad. Con la optimización de parámetros y el cumplimiento estricto de las reglas, esta estrategia puede convertirse en una herramienta eficaz para el trading intradía.

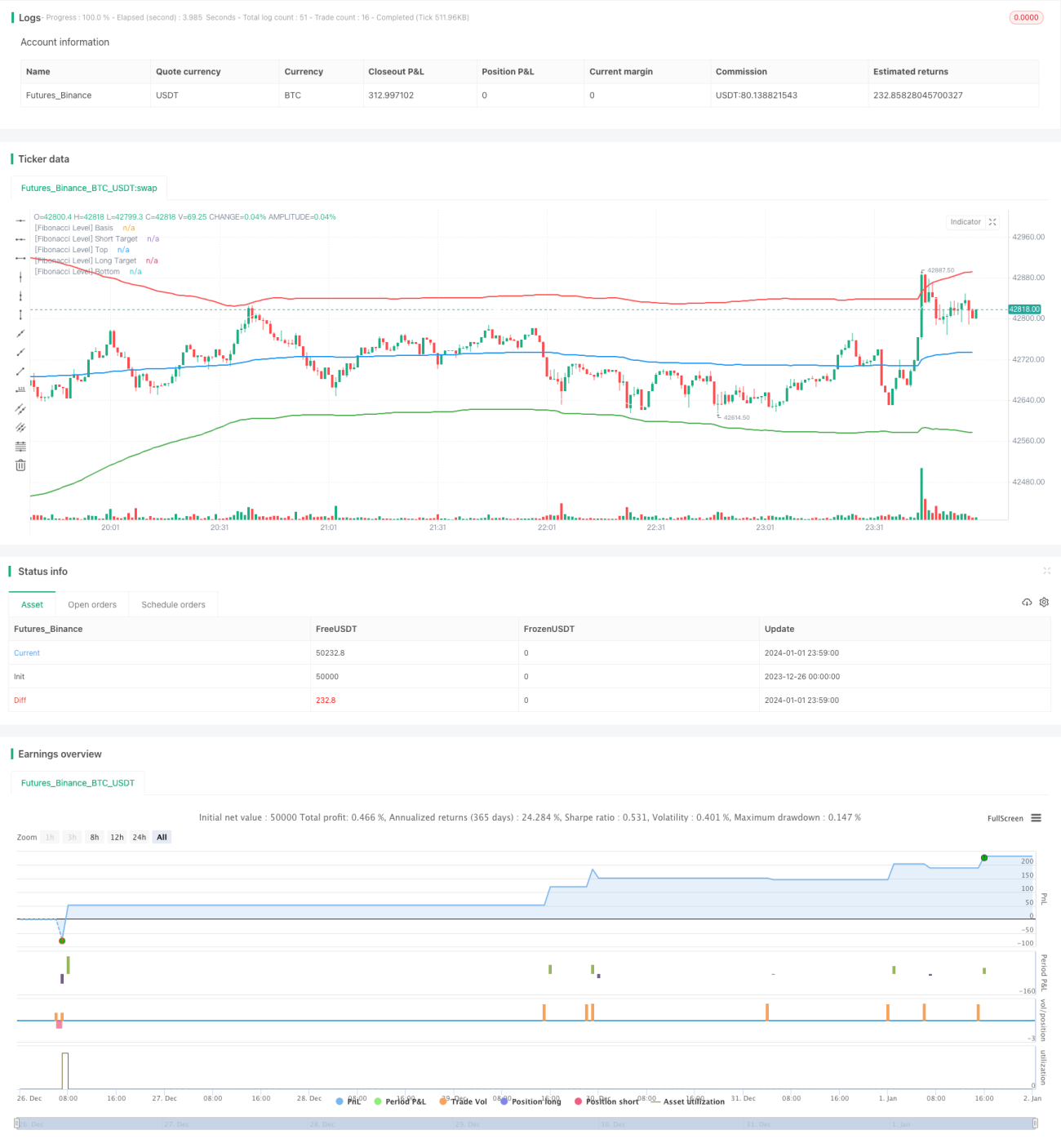

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MohamedYAbdelaziz

// Intraday Trading- 1