Estrategia de ruptura alcista basada en velas

Resumen

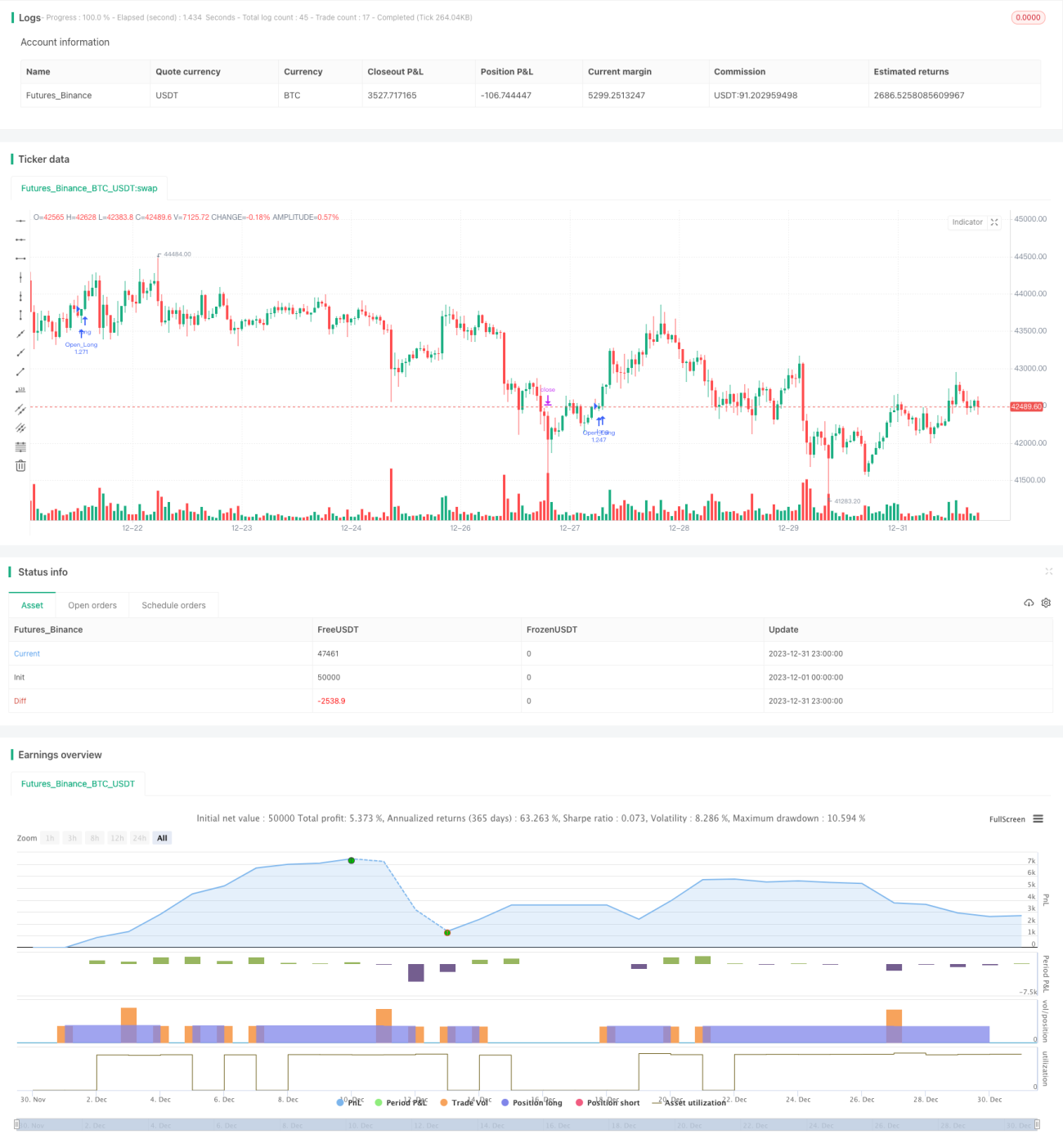

Esta estrategia implementa una operativa de ruptura en largo para el gráfico de 4 horas de Tesla mediante reglas simples de identificación de patrones de velas. La estrategia se caracteriza por su simplicidad de implementación, lógica clara y fácil comprensión.

Principio de la Estrategia

El núcleo de la lógica de decisión se basa en las siguientes 4 reglas de patrones de velas:

- El mínimo de la vela actual es inferior al precio de apertura.

- El mínimo de la vela actual es inferior al mínimo de la vela anterior.

- El cierre de la vela actual es superior al precio de apertura.

- El cierre de la vela actual es superior tanto a la apertura como al cierre de la vela anterior.

Cuando se cumplen simultáneamente las 4 reglas anteriores, se abre una posición larga.

Además, la estrategia establece niveles de stop-loss y take-profit. Cuando el precio alcanza las condiciones de take-profit o stop-loss, se cierra la posición.

Análisis de Ventajas

La estrategia presenta las siguientes ventajas:

- Las reglas de identificación de velas son muy simples y directas, fáciles de entender y de aplicar.

- Se basa completamente en el movimiento del precio real, sin utilizar indicadores técnicos complejos, lo que facilita la interpretación de los resultados de backtesting.

- El código de implementación es pequeño, eficiente en ejecución y fácil de optimizar y mejorar.

- Es posible ajustar libremente las condiciones de stop-loss y take-profit mediante parámetros para controlar el riesgo.

Análisis de Riesgos

Los riesgos principales a considerar son:

- Se utiliza una cantidad fija para abrir posiciones, sin considerar la gestión del tamaño de la posición, lo que puede generar un riesgo de sobreoperación.

- No se incluyen filtros, por lo que en mercados laterales pueden generarse demasiadas operaciones no rentables.

- Los datos de backtesting pueden ser insuficientes, lo que podría sesgar la evaluación de la efectividad de la estrategia.

Se pueden mitigar los riesgos mediante:

- Incorporar un módulo de gestión de posición que ajuste dinámicamente el número de contratos según el tamaño del capital.

- Agregar condiciones de filtro para evitar abrir posiciones de forma indiscriminada en mercados laterales.

- Recopilar más datos históricos y ampliar el período de backtesting para aumentar la fiabilidad de los resultados.

Direcciones de Optimización

Las áreas de optimización de la estrategia incluyen:

- Añadir un módulo de gestión de posición para determinar el tamaño de la operación según el porcentaje de capital utilizado.

- Diseñar un mecanismo de trailing stop-loss/take-profit para lograr salidas dinámicas.

- Añadir un módulo de filtrado de operaciones para evitar operaciones no rentables.

- Utilizar métodos de aprendizaje automático para optimizar automáticamente los parámetros.

- Soportar operaciones de arbitraje entre múltiples instrumentos.

Conclusión

Esta estrategia implementa una operativa de ruptura en largo basada en reglas simples de patrones de velas. Aunque tiene margen de mejora, desde la perspectiva de la simplicidad y la claridad, es una estrategia muy adecuada para que los principiantes comprendan y utilicen en operaciones largas. Con una optimización continua, se puede mejorar significativamente su rendimiento.

- 1