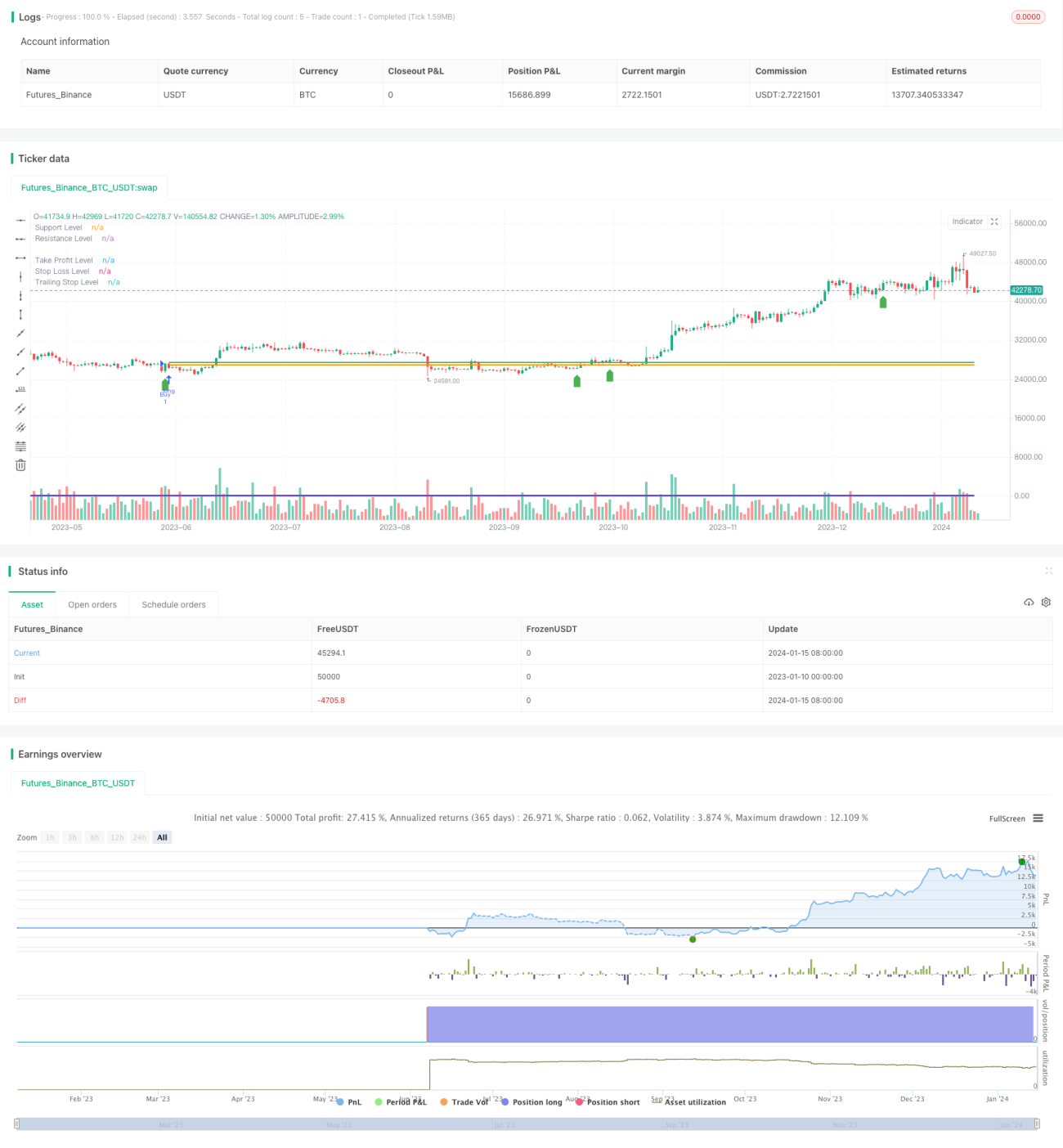

Estrategia de reversión basada en medias móviles, patrones de precios y volumen

Resumen

Esta estrategia utiliza una combinación de medias móviles, patrones de precios y volumen para identificar puntos de reversión en el mercado. Cuando la media móvil rápida cruza por encima de la media móvil lenta, se forma un patrón de envolvente alcista, se rompe un nivel de resistencia y el volumen aumenta, la estrategia toma una posición larga. Por el contrario, cuando la media móvil rápida cruza por debajo de la media móvil lenta, se forma un patrón de envolvente bajista, se rompe un nivel de soporte y el volumen aumenta, la estrategia toma una posición corta.

Principio

La idea central de esta estrategia es utilizar la combinación del sistema de medias móviles, patrones de precios y volumen para identificar posibles puntos de reversión. Específicamente, los cruces dorados y de muerte de las medias móviles pueden ayudar a determinar un cambio de tendencia. Los patrones de envolvente alcista y bajista suelen anticipar reversiones a corto plazo. Un aumento significativo en el volumen también suele indicar una próxima reversión de tendencia. La combinación de estas tres señales permite capturar el momento de la reversión con relativa precisión.

En términos de lógica de código, primero se calculan las medias móviles rápida y lenta. Luego se establecen las condiciones para identificar una envolvente alcista y una envolvente bajista. También se definen condiciones para los niveles de soporte/resistencia y el aumento de volumen. Cuando se cumplen el cruce dorado de las medias móviles, el patrón de envolvente alcista, la ruptura de resistencia y el aumento de volumen, se genera una señal de compra. Cuando se cumplen el cruce de muerte de las medias móviles, el patrón de envolvente bajista, la ruptura de soporte y el aumento de volumen, se genera una señal de cierre de posición.

Ventajas

La mayor ventaja de esta estrategia es que utiliza una combinación de múltiples señales para identificar reversiones, lo que reduce eficazmente las señales falsas. Específicamente, confiar únicamente en una media móvil, un patrón de precios o el volumen puede generar fácilmente señales de trading erróneas. Sin embargo, si las tres señales aparecen simultáneamente, la probabilidad de predecir una reversión aumenta considerablemente.

Además, la estrategia aprovecha tanto la tendencia como la reversión. Antes de que aparezca una señal de reversión, debe existir primero una tendencia. Es decir, la estrategia solo busca oportunidades de reversión en un contexto de tendencia. Esto reduce la aleatoriedad y aumenta la probabilidad de ganancias.

Riesgos

El mayor riesgo de esta estrategia es el fracaso de la reversión, es decir, después de recibir una señal de compra, el precio continúa bajando; o después de recibir una señal de venta, el precio sigue subiendo. Esto suele deberse a un juicio erróneo, donde la señal de reversión es solo una ilusión o una corrección a corto plazo, y luego la tendencia original se reanuda.

La solución consiste en ajustar los parámetros de las medias móviles para identificar tendencias de período más largo; al mismo tiempo, ampliar adecuadamente el stop loss para cerrar la posición a tiempo si la reversión falla. Además, se pueden incorporar más factores para confirmar la reversión, como patrones de precios de marcos temporales mayores.

Optimización

Esta estrategia se puede optimizar mediante los siguientes aspectos:

-

Ajustar los parámetros de las medias móviles para identificar plazos largos y cortos más adecuados.

-

Probar diferentes algoritmos de soporte y resistencia, como los niveles de soporte y resistencia de Pareto.

-

Probar diferentes indicadores de volumen, como el indicador de flujo de dinero (MFI) o el oscilador de volumen.

-

Agregar más señales de confirmación de reversión, como patrones de precios de mayor marco temporal o un aumento brusco del volumen.

-

Combinar con futuros de índices para realizar una confirmación entre mercados, utilizando los futuros del índice para confirmar la reversión de una acción individual.

Mediante la prueba de diferentes combinaciones de parámetros, esta estrategia se puede optimizar aún más, mejorando la tasa de ganancias y la tasa de aciertos.

Resumen

Esta estrategia integra tres factores: el sistema de medias móviles, los patrones de precios y el volumen, para identificar reversiones, logrando una combinación efectiva de múltiples señales. Solo busca oportunidades de reversión en un contexto de tendencia, evitando el trading aleatorio. Optimizando aún más los parámetros y agregando factores de confirmación, esta estrategia puede convertirse en una estrategia de reversión a corto plazo muy práctica.

- 1