Estrategia de reversión con seguimiento de momentum de dos factores

Resumen

Esta estrategia integra el factor de reversión del precio y el volumen de las acciones y el factor de momentum, construyendo un modelo de dos factores para capturar oportunidades de reversión a corto plazo y persistencia a medio-largo plazo en el mercado. La estrategia primero utiliza la formación 123 para detectar señales de reversión de precios a corto plazo, luego combina el indicador RSI de Laguerre para determinar la tendencia a medio-largo plazo, logrando una combinación efectiva de las señales de ambos factores.

Principio de la estrategia

La estrategia se compone de dos partes:

-

Factor de reversión de formación 123

Esta parte detecta señales de reversión de precios a corto plazo evaluando los cambios en los precios de cierre de los últimos dos días. Específicamente, si el precio de cierre del día anterior es menor que el de dos días atrás, y el precio de cierre de hoy es mayor que el de ayer, se puede considerar una señal de reversión al alza. El indicador Stoch se utiliza como apoyo.

-

Factor RSI basado en el filtro de Laguerre

Esta parte construye un indicador RSI más sensible. El RSI tradicional tiene una sensibilidad baja a los cambios de precio, mientras que el filtro de Laguerre puede construir el indicador con menos datos históricos, aumentando así la sensibilidad a los cambios de precio. El nuevo RSI se utiliza para determinar la tendencia a medio-largo plazo.

Finalmente, la estrategia combina ambas señales, asegurando que, mientras se produce una reversión a corto plazo, la tendencia general no se invierta, capturando así oportunidades de rebote.

Ventajas de la estrategia

La mayor ventaja de esta estrategia radica en la integración exitosa del factor de reversión y el factor de tendencia. El factor de reversión captura oportunidades de rebote de precios después de ajustes a corto plazo, mientras que el factor de tendencia garantiza que la dirección general larga/corta no cambie. En comparación con un modelo único de reversión o momentum, este modelo de dos factores mejora la precisión de las operaciones largas y cortas al reducir las señales falsas.

Además, la incorporación del RSI de Laguerre aumenta la sensibilidad del modelo a los cambios de precio, lo cual es especialmente importante para el trading de alta frecuencia.

Análisis de riesgos

El principal riesgo de esta estrategia es que las señales de los dos factores pueden divergir. Especialmente durante períodos de consolidación del mercado, cuando los precios se revierten frecuentemente a corto plazo, la tendencia a medio-largo plazo también puede cambiar. En estos casos, es muy probable que las dos señales se combinen erróneamente o se retrasen. Esto puede generar señales incorrectas, perdiendo el mejor momento de entrada o causando pérdidas innecesarias.

Además, una selección inadecuada de parámetros también puede llevar a un rendimiento deficiente de la estrategia. Los parámetros de los indicadores técnicos correspondientes a los factores de reversión y tendencia deben ajustarse y probarse por separado; una combinación inadecuada puede reducir significativamente la efectividad de la estrategia.

Direcciones de optimización

Las próximas optimizaciones de la estrategia se centran principalmente en el filtrado de señales y la selección de parámetros. Se puede considerar agregar más condiciones de filtro para actuar cuando las señales de los dos factores divergen, asegurando que solo se abran posiciones en escenarios de alta certeza. Esto puede reducir significativamente la tasa de señales falsas.

En cuanto a la selección de parámetros, se pueden probar métodos de aprendizaje automático y experimentación científica para realizar pruebas sistemáticas de varias combinaciones de parámetros y encontrar los parámetros óptimos. Esto requiere un alto poder de cómputo, pero puede mejorar significativamente la estabilidad de la estrategia.

Conclusión

Esta estrategia fusiona con éxito el factor de reversión y el factor de tendencia, capturando oportunidades de rebote a corto plazo y persistencia a medio-largo plazo mediante un modelo de dos factores. El filtro RSI de Laguerre incorporado también aumenta la sensibilidad del modelo a los cambios de precio. El próximo trabajo se centrará en el filtrado de señales y la optimización de parámetros para mejorar aún más la efectividad de la estrategia.

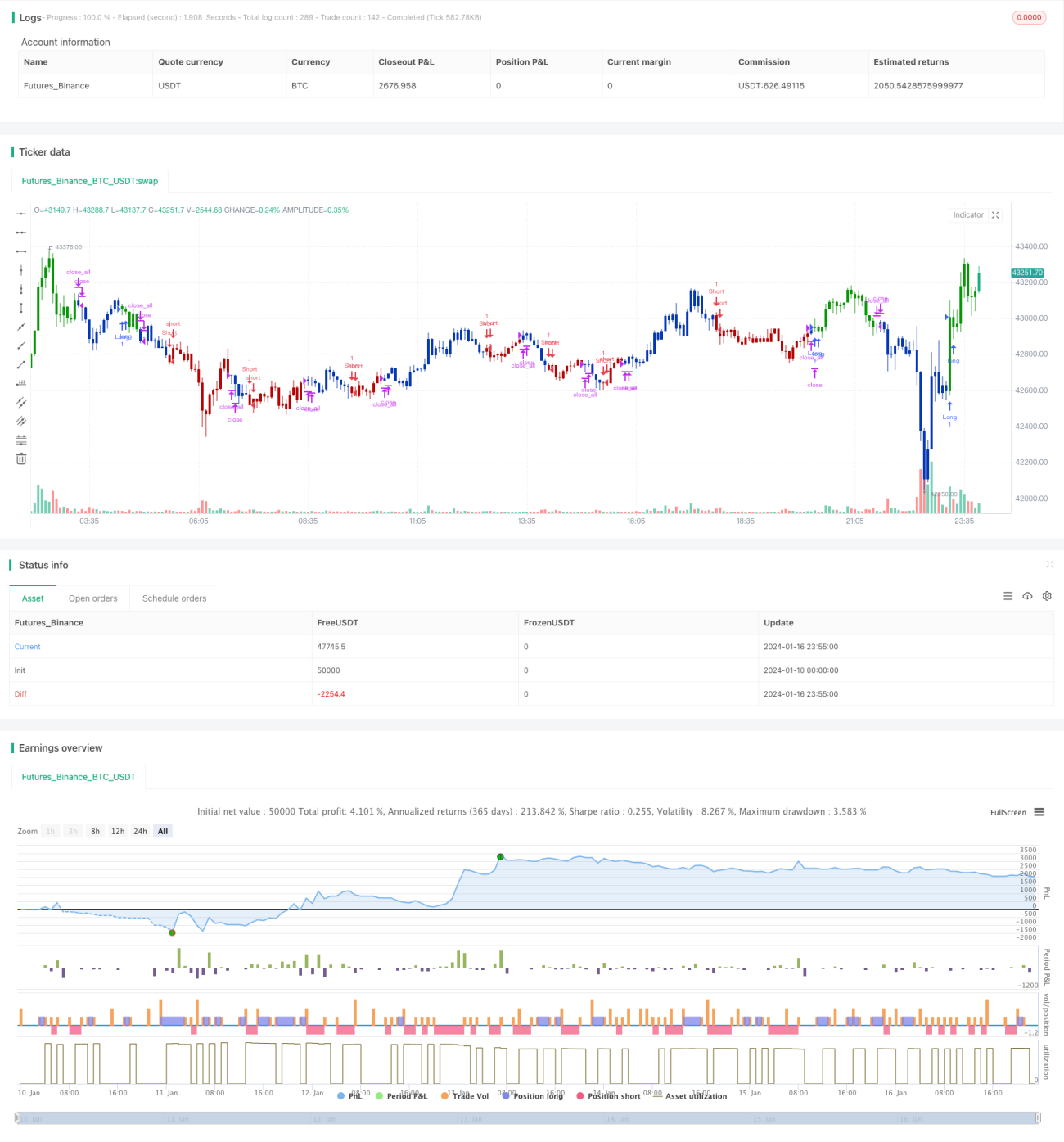

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/01/2021

// This is combo strategies for get a cumulative signal. - 1