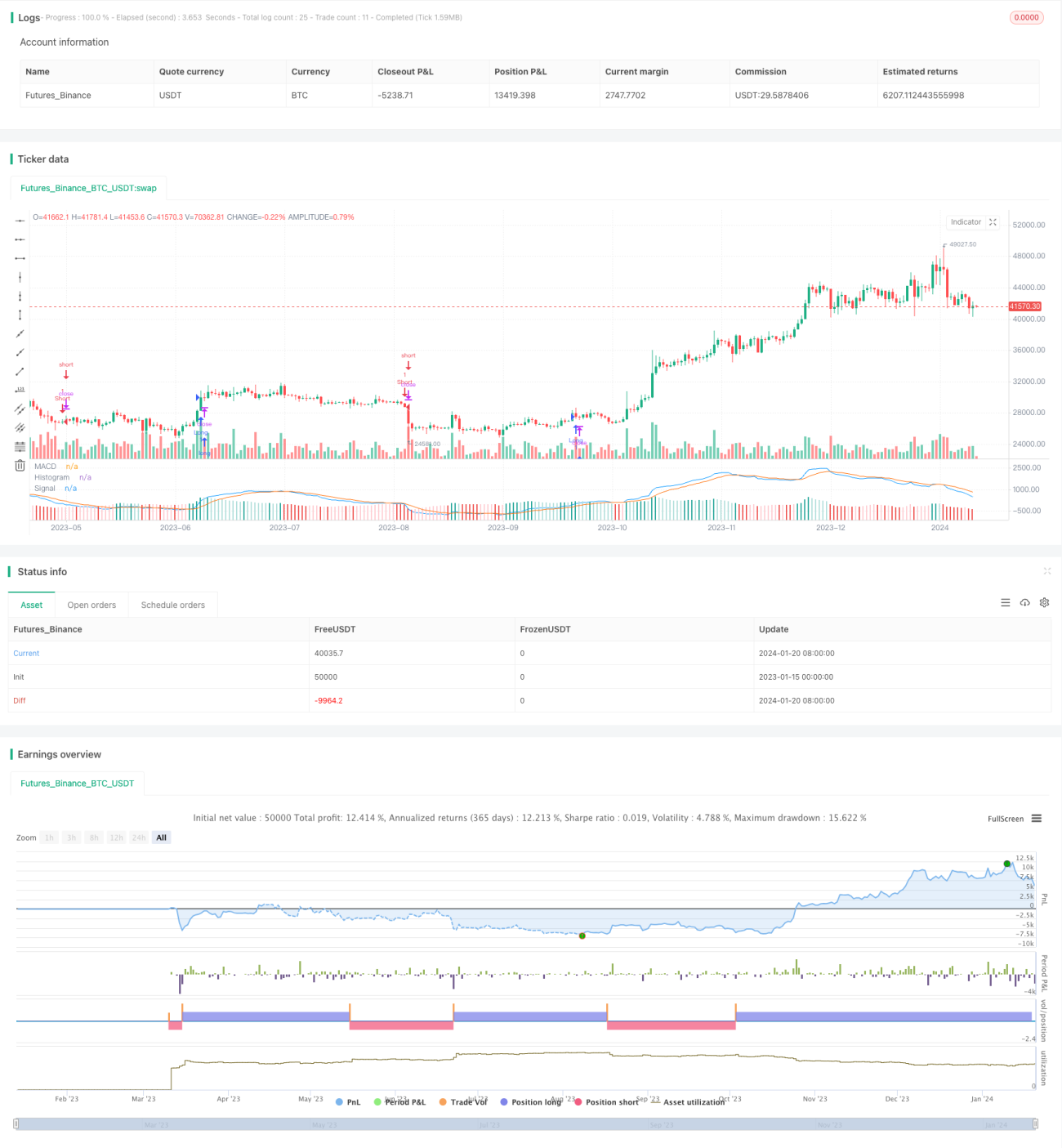

Estrategia de trading MACD basada en EVWMA

Resumen

Esta estrategia es una estrategia de trading basada en el MACD con media móvil ponderada por volumen elástico (EVWMA). Aprovecha las ventajas del EVWMA para diseñar una estrategia con señales de trading claras y alta practicidad.

Principio de la estrategia

El indicador EVWMA incorpora información de volumen en el cálculo de la media móvil, permitiendo que refleje con mayor precisión los cambios de precio. En esta estrategia, tanto la línea rápida como la línea lenta se calculan utilizando EVWMA. Los parámetros de la línea rápida se configuran de forma más sensible para capturar movimientos de precio a corto plazo, mientras que los de la línea lenta son más robustos para filtrar algo de ruido. El MACD formado por los dos EVWMA genera señales de compra y venta en los cruces, y se utiliza un histograma para proporcionar indicaciones de trading visualmente más efectivas.

Análisis de ventajas

La mayor ventaja de esta estrategia es que aprovecha la potencia del indicador EVWMA, haciendo que la configuración de parámetros del MACD sea más estable y las señales de trading más claras. En comparación con las medias móviles simples, el EVWMA puede capturar mejor las tendencias del mercado. Esto hace que la estrategia sea más adaptable y funcione de manera estable en diversas condiciones de mercado.

Análisis de riesgos

El principal riesgo de esta estrategia es que el MACD en sí mismo tiene cierto retraso y no puede capturar las reversiones de precio de manera oportuna. Además, la configuración de parámetros del EVWMA también afecta el rendimiento de la estrategia. Si los parámetros de las líneas rápida y lenta no se ajustan adecuadamente, pueden generarse señales de trading erróneas, lo que afecta la rentabilidad.

Para reducir el riesgo, se deben ajustar adecuadamente los parámetros para que la diferencia entre la línea rápida y la lenta sea moderada. El histograma puede ayudar a determinar si es necesario ajustar los parámetros. También se puede diseñar una estrategia de stop-loss para evitar pérdidas excesivas en una sola operación.

Direcciones de optimización

Esta estrategia se puede optimizar principalmente en los siguientes aspectos:

-

Utilizar tecnología de ajuste adaptativo de parámetros para que los parámetros del EVWMA se ajusten automáticamente según el entorno del mercado, garantizando la claridad de las señales de trading.

-

Agregar un mecanismo de stop-loss para controlar eficazmente las pérdidas en cada operación.

-

Combinar con otros indicadores para filtrar señales falsas. Por ejemplo, combinarlo con el volumen para generar señales solo cuando haya cambios de precio significativos.

-

Optimizar la selección de puntos de entrada. La estrategia actual abre posiciones cuando el MACD cruza la línea cero. Se puede probar si es más adecuado usar una divergencia profunda.

Resumen

Esta estrategia aprovecha las ventajas del indicador EVWMA para construir una estrategia MACD simple y práctica. Tiene mayor estabilidad y una adaptabilidad más amplia. Al mismo tiempo, también hereda el problema de retraso del propio MACD. Podemos mejorar la estrategia mediante la optimización adaptativa de parámetros, el diseño de stop-loss y el filtrado de señales, para hacerla más robusta.

- 1