Estrategia de trading de divergencia anómala del RSI

Nombre de la Estrategia

Estrategia de Trading de Divergencia Alcista/Bajista del RSI

Resumen

Esta estrategia utiliza el indicador RSI para identificar señales de divergencia alcista y bajista, tanto regulares como ocultas, y decide si tomar posiciones largas o cortas basándose en estas señales de divergencia anómala.

Principio de la Estrategia

Cuando el precio alcanza un nuevo máximo pero el RSI no logra un nuevo máximo, se forma una divergencia bajista anómala, considerada como señal de venta. Cuando el precio alcanza un nuevo mínimo pero el RSI no alcanza un nuevo mínimo, se forma una divergencia alcista anómala, considerada como señal de compra. La divergencia regular es una divergencia clara entre el precio y el indicador RSI. La divergencia oculta es una divergencia más sutil entre el precio y el RSI. Las decisiones de tomar posiciones largas o cortas se basan en estas señales de divergencia alcista y bajista, tanto regulares como ocultas.

Análisis de Ventajas

- Las señales de divergencia anómala tienen una alta fiabilidad y una tasa de acierto elevada.

- Identifica tanto divergencias regulares como ocultas, cubriendo un amplio espectro de señales.

- Los parámetros del indicador RSI son ajustables, lo que permite adaptarse a diferentes entornos de mercado.

Análisis de Riesgos

- Las señales de divergencia oculta tienen una mayor probabilidad de error.

- Se requiere una revisión manual para filtrar señales falsas.

- La efectividad depende de la configuración de los parámetros del RSI.

Direcciones de Optimización

- Optimizar los parámetros del RSI para encontrar la mejor combinación.

- Incorporar algoritmos de aprendizaje automático para identificar automáticamente señales reales.

- Combinar más indicadores para verificar la fiabilidad de las señales.

Conclusión

Esta estrategia identifica señales de trading de divergencia anómala del RSI y decide si tomar posiciones largas o cortas basándose en divergencias alcistas y bajistas, tanto regulares como ocultas, logrando una alta tasa de acierto. Mediante la optimización de los parámetros del RSI y la adición de otros indicadores de verificación, se puede mejorar aún más el rendimiento de la estrategia.

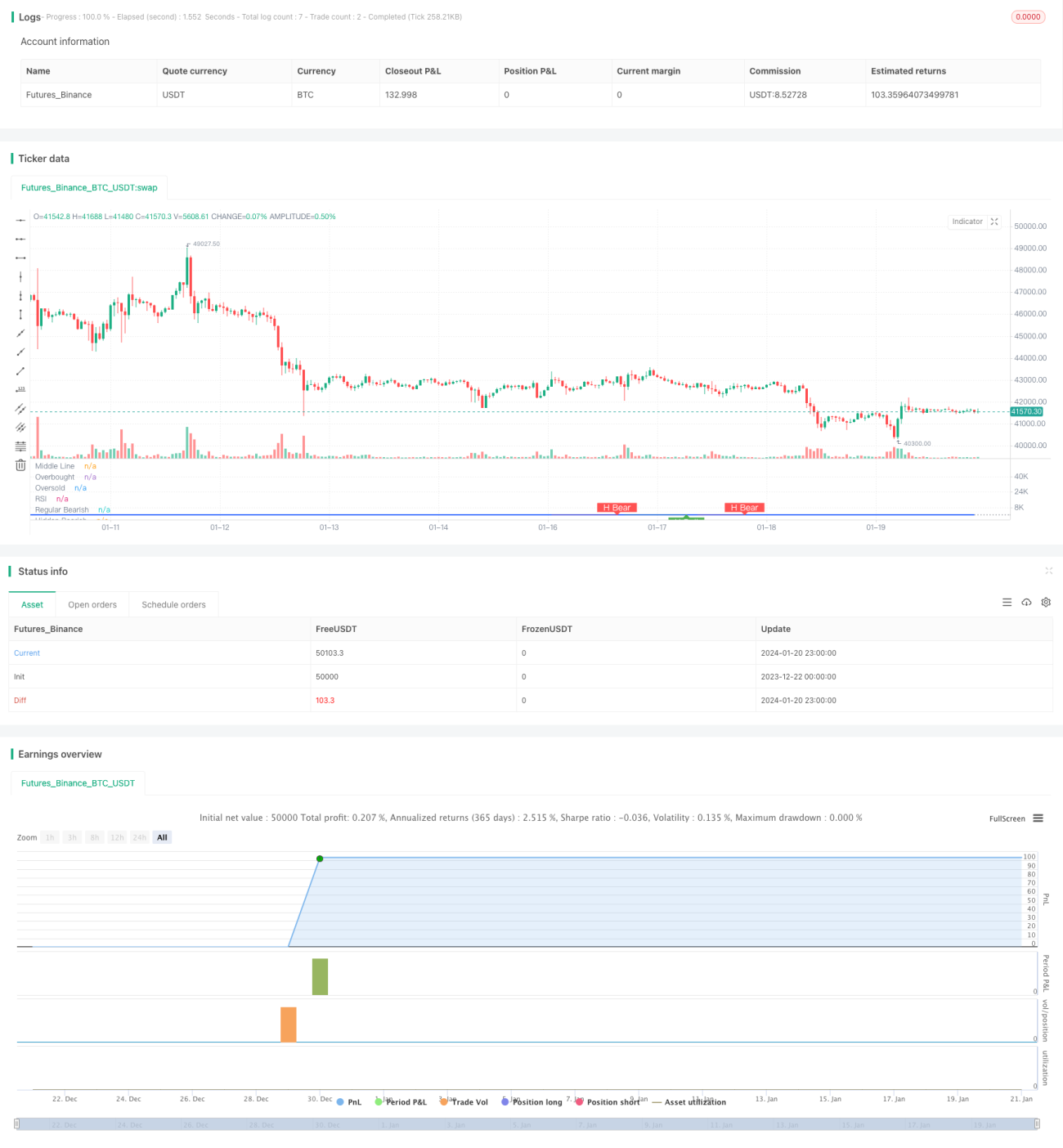

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Divergence Indicator")

len = input.int(title="RSI Period", minval=1, defval=14)

src = input(title="RSI Source", defval=close)- 1