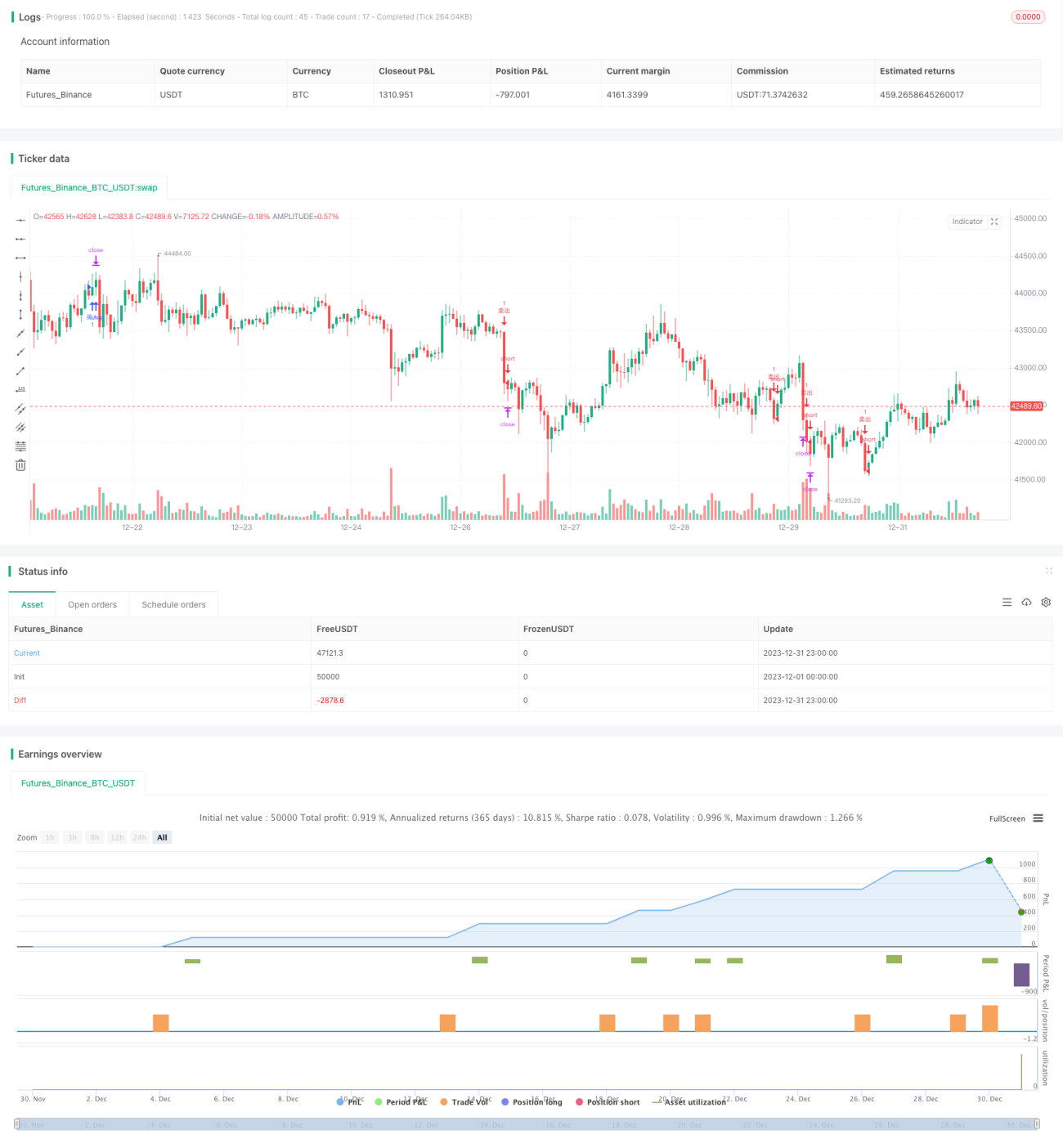

Estrategia de trading optimizada con MACD dinámico clásico

Resumen

Esta estrategia implementa múltiples optimizaciones sobre el clásico indicador MACD para generar señales de trading más precisas y confiables, así como un control de riesgos más riguroso. Las principales optimizaciones incluyen: 1) Introducción del indicador RSI para evitar condiciones de sobrecompra/sobreventa; 2) Incorporación de confirmación por volumen; 3) Establecimiento de stop loss y take profit; 4) Optimización de la combinación de parámetros.

Principio de la Estrategia

El principio básico sigue siendo el cruce alcista de la línea rápida y lenta del MACD para abrir posiciones largas, y el cruce bajista para abrir posiciones cortas. Las principales optimizaciones se reflejan en:

-

Introducción del indicador RSI, que evita la generación de señales falsas en condiciones de mercado sobrevaloradas o infravaloradas. El RSI refleja eficazmente la presión compradora/vendedora del mercado.

-

Incorporación del juicio de volumen: solo se generan señales cuando el volumen aumenta, evitando rupturas no válidas. El aumento del volumen confirma la fuerza de la tendencia.

-

Establecimiento de mecanismos de stop loss y take profit, que siguen dinámicamente la volatilidad del mercado para mantener el riesgo dentro de un rango aceptable. El stop loss controla eficazmente la pérdida por operación; el take profit asegura las ganancias y evita su retroceso.

-

Optimización de los parámetros del MACD: ajuste de los períodos de las líneas rápida, lenta y de señal para obtener una mejor combinación, generando señales de trading más precisas.

Análisis de Ventajas

Esta estrategia, basada en un MACD múltiplemente optimizado, ofrece las siguientes ventajas significativas:

-

Reducción de la generación de señales falsas, mejorando en gran medida la fiabilidad y precisión de las señales.

-

El estricto mecanismo de stop loss y take profit controla el riesgo de las operaciones, maximizando el bloqueo de ganancias.

-

Los parámetros del MACD, ajustados mediante optimización, se adaptan mejor a diferentes instrumentos y marcos temporales.

-

La combinación de múltiples indicadores genera señales de forma sistemática, adaptándose a un rango más amplio de condiciones del mercado.

-

En general, la eficiencia del capital y la relación riesgo-recompensa mejoran considerablemente.

Análisis de Riesgos

Esta estrategia también presenta algunos riesgos que deben ser mitigados:

-

Los parámetros optimizados pueden no ser 100% adecuados para todos los instrumentos y períodos; es necesario ajustarlos según la situación real.

-

La frecuencia de generación de señales puede disminuir, existiendo cierto riesgo de perder oportunidades.

-

En condiciones extremas del mercado, múltiples indicadores pueden emitir señales contradictorias, requiriendo juicio humano.

-

El stop loss automático puede activarse prematuramente en casos de gaps rápidos, presentando cierto riesgo para las ganancias.

La principal contramedida es la supervisión y el juicio humano, ajustando los parámetros según las condiciones del mercado y controlando adecuadamente el tamaño de las posiciones.

Direcciones de Optimización

Esta estrategia puede seguir optimizándose en los siguientes aspectos:

-

Probar combinaciones de más indicadores, como Bandas de Bollinger, KD, etc., formando un conjunto de indicadores para la toma de decisiones.

-

Aplicar algoritmos de aprendizaje automático para optimizar automáticamente los parámetros, haciéndolos más inteligentes.

-

Incorporar estrategias de gestión de capital más estrictas, como fracción fija, fórmula de Kelly, etc.

-

Desarrollar estrategias automáticas de take profit que ajusten el punto de salida según la tendencia y la volatilidad.

-

Aplicar algoritmos de vanguardia como deep learning para lograr predicciones más precisas.

Conclusión

Esta estrategia, mediante múltiples optimizaciones del indicador MACD original, resuelve las deficiencias del MACD en cuanto a la tendencia a generar señales falsas y el insuficiente control de riesgos. La combinación de múltiples indicadores junto con el uso de stop loss y take profit hacen que las señales sean más precisas y confiables, y el control de riesgos más riguroso. Esta estrategia merece un mayor desarrollo y aplicación, siendo un ejemplo de mejora del indicador MACD.

- 1